El cofundador de BitMEX, Arthur Hayes, dijo que Tether se está preparando para un próximo ciclo de recortes de tasas de la Reserva Federal transfiriendo más reservas a Bitcoin y oro. Señaló la última declaración de la firma, que muestra un menor enfoque en los rendimientos impulsados por los bonos del Tesoro y una mayor inclinación hacia activos alternativos que pueden ganar en un entorno de tasas más bajas.

Hayes advierte sobre la tensión en las reservas de Tether

En un reciente X publicaciónHayes advirtió que la estrategia conlleva un riesgo notable. La caída de los precios del Bitcoin y el oro podría tensar el colchón de acciones de Tether. Tal presión podría reavivar disputas de larga data sobre la solvencia del USDT. Dijo que la combinación de reservas indica un claro intento de adaptarse a las cambiantes condiciones macroeconómicas.

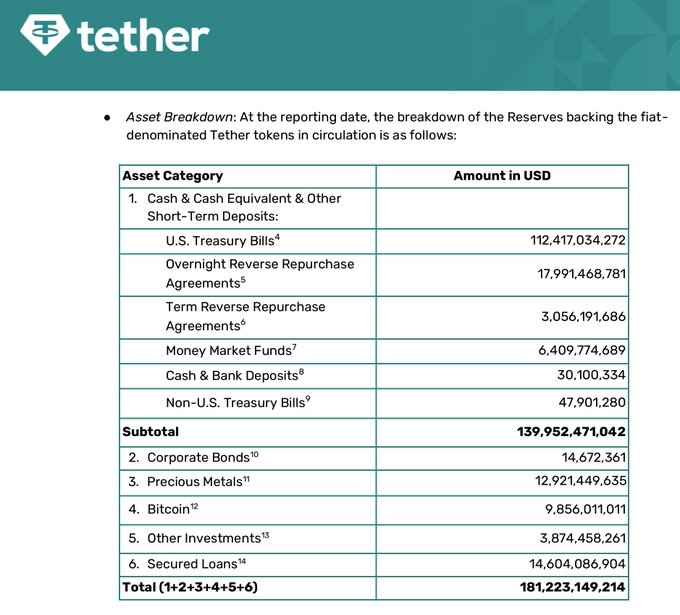

El último informe de reservas cita activos totales de aproximadamente 181 mil millones de dólares. La garantía se compone principalmente de efectivo, letras del tesoro, posiciones de recompra e instrumentos del mercado monetario. Casi 13 mil millones de dólares corresponden a metales preciosos. Bitcoin está en casi $10 mil millones. Los préstamos garantizados superan los 14.000 millones de dólares. Las categorías restantes se completan con asignaciones más pequeñas.

S&P Global Ratings publicó una puntuación de estabilidad “débil” tras un análisis del conjunto de reservas de Tether. La calificación señaló una preocupación por una creciente exposición a activos volátiles. S&P dijo que la combinación aumenta el riesgo de falta de garantía en períodos de dificultades significativas en el mercado. La rebaja provocó rápidas reacciones de la industria.

Los activos corporativos revelan una base financiera más sólida

El ex analista de Citi, Joseph, dijo Reservas reveladas de Tether solo reflejan activos vinculados al respaldo del USDT. Una hoja de capital corporativa separada contiene participaciones accionarias, operaciones mineras, reservas corporativas y Bitcoin adicional no incluidos en los informes públicos. Dijo que estas tenencias alteran el perfil de riesgo general.

Joseph se refirió a Tether como muy rentable. Los bonos del Tesoro que pagan intereses ascienden a unos 120.000 millones de dólares. Desde 2023, esas participaciones han generado casi 10.000 millones de dólares de beneficios anuales. Los costos operativos siguen siendo bajos.

La eficiencia multiplica el valor del capital de Tether. Joseph estimó un rango de alrededor de $50 mil millones a alrededor de $100 mil millones. Señaló informes de un aumento de 20 mil millones de dólares al 3%, lo que implicaría una valoración mucho más alta, y dijo que no era realista.

Otros puntos clave relacionados con las diferencias con los bancos. La gran mayoría de los bancos mantienen sólo entre el 5% y el 15% de sus depósitos en activos líquidos. El resto está en valores mucho menos líquidos. Los bancos centrales respaldan las quiebras bancarias. La plataforma funciona sin ese soporte. Los fuertes rendimientos ayudan a compensar la falta de prestamistas de último recurso, afirmó Joseph.

Como CoinGape informó anteriormente, Paolo Ardoino respondió a la rebaja de calificación del USDT por parte de S&P con críticas. Según él, las opiniones negativas de las agencias tradicionales no conciernen a la empresa. En su opinión, los modelos de calificación anteriores no lograron captar el riesgo real de muchas empresas que luego colapsaron.

Tether, dijo, no tiene reservas tóxicas. Describió la empresa como sobrecapitalizada y rentable. Añadió que el progreso de la empresa muestra una creciente demanda de estructuras financieras alternativas.