MiCA ya está disponible en toda la Unión Europea, lo que marca un hito para la supervisión de activos digitales. Los participantes de la industria ahora operan bajo un marco a nivel de la UE que cubre monedas estables, emisiones de tokens y servicios como custodia e intercambio.

Como escribió el Comité de Bretton Woods, el proceso involucró años de consultas y negociaciones, que culminaron en un libro de reglas que aborda las brechas de supervisión y promueve la transparencia.

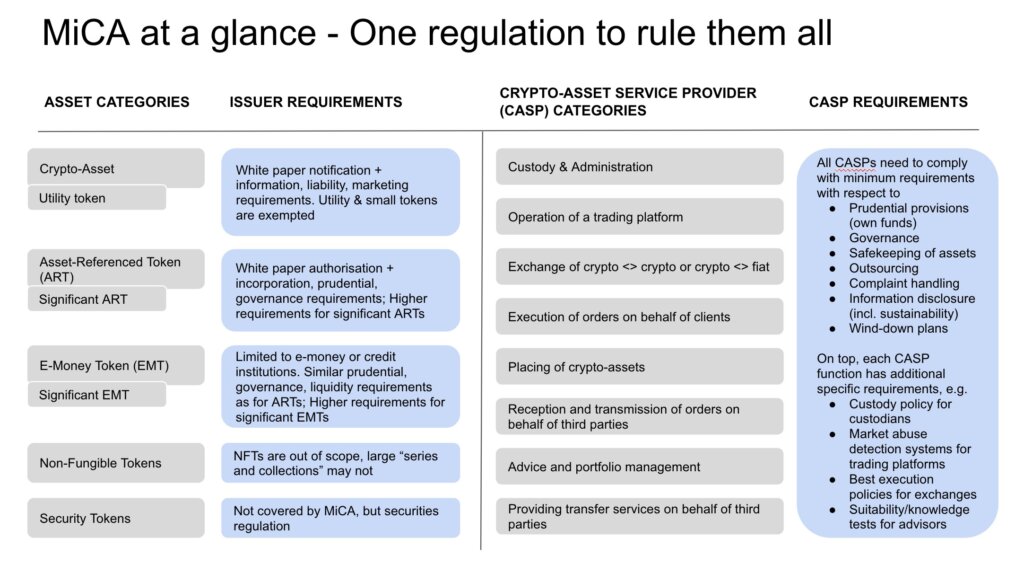

Las empresas que emiten tokens de dinero electrónico (EMT) deben estar constituidas en la UE o tener licencias de dinero electrónico pertinentes, mientras que los tokens referenciados a activos enfrentan mayores requisitos de divulgación y gobernanza cuando alcanzan cierto volumen o umbrales de usuarios. Las medidas también incluyen reglas más estrictas sobre la gestión, el rescate y la divulgación de reservas, lo que indica el enfoque del bloque en la estabilidad financiera en los mercados de activos digitales.

Patrick Hansen, director de políticas de Circle, escribió un artículo extenso explicando cómo los emisores de monedas estables no tienen más remedio que cumplir o perder el acceso a todo el mercado de la UE. Tether, el principal emisor de monedas estables del mundo, eligió la última opción y dijo criptopizarra que la competencia se ve frustrada por su diferente enfoque hacia las monedas estables. Él dijo,

“Todos los días te despiertas, te rascas la cabeza y no entiendes por qué este par de italianos están haciendo un trabajo mucho mejor que tú. Por supuesto que te frustras, ¿verdad?

Así que ya sabes, si tu modelo de negocio se llama Kill Tether, entonces deberías reconsiderar tu producto”.

Expectativas para las empresas de cifrado en la UE

Los proveedores de servicios de criptoactivos (CASP) que ofrecen actividades como corretaje, intercambio o custodia enfrentan requisitos de licencia que les permiten operar en todos los estados miembros una vez autorizados en una jurisdicción. Ese cambio reemplaza el mosaico anterior de regulaciones nacionales, reduciendo las barreras para las empresas que buscan crecimiento transfronterizo y proporcionando un mecanismo similar a un pasaporte similar al enfoque utilizado en los servicios financieros tradicionales de la UE.

Se espera que algunas empresas consoliden o forjen asociaciones porque las obligaciones de cumplimiento pueden ser más difíciles de cumplir para las empresas más pequeñas. Las plataformas de negociación también deben establecer controles contra el abuso de mercado y el uso de información privilegiada. Las autoridades pueden prohibir las ofertas de tokens si las divulgaciones o los procedimientos de gestión de riesgos parecen incompletos.

MiCA excluye formalmente de su alcance los protocolos que se ejecutan “de manera totalmente descentralizada”, pero muchas operaciones pueden no alcanzar el umbral de una verdadera descentralización.

La misma ambigüedad aparece en torno a las colecciones de NFT a gran escala, que la regulación podría tratar como fungibles, exigiendo el cumplimiento del documento técnico y las obligaciones del emisor. La incertidumbre también rodea a las “monedas de privacidad”, que pueden enfrentarse a ser excluidas de la lista si la identificación completa del titular resulta imposible.

Impacto general esperado de MiCA

Las respuestas de la industria de Bretton Woods y Circle indican una visión compartida de que el éxito práctico de MiCA depende de sus estándares técnicos y prácticas de cumplimiento. Las empresas están adaptando sus ofertas de productos, centrándose en la claridad en las divulgaciones y el cumplimiento de las reglas para la emisión de tokens y la gestión de reservas. Como observó Hansen, la adopción del marco puede atraer proyectos que buscan certeza, especialmente si persisten las preocupaciones sobre las acciones de cumplimiento en otros lugares.

Hay preguntas más amplias sobre la adopción global. Estados Unidos aún tiene que formalizar la regulación de las monedas estables, y los patrones de aplicación, aunque aparentemente progresistas, varían ampliamente en toda Asia. El modelo europeo podría influir en otras jurisdicciones, provocando una “carrera hacia la cima” en protección del consumidor y alineación con los estándares internacionales.

Según Bretton Woods, un enfoque coordinado fomentaría la pasaporteabilidad de las monedas estables y mitigaría los riesgos de arbitraje regulatorio. Algunos legisladores han discutido un MiCA 2.0, lo que indica que los tokens no fungibles, DeFi o características tecnológicas adicionales podrían eventualmente revisarse bajo una directiva actualizada. Los funcionarios señalan que cualquier nueva iteración dependerá de los resultados iniciales de la ley.

Hansen señala las similitudes de MiCA con otras iniciativas tecnológicas de la UE, donde los estándares regionales finalmente influyeron en los marcos comerciales y legales en el extranjero. Que MiCA se convierta en una referencia global por defecto dependerá de su implementación en el mundo real, el papel de las agencias nacionales y la eficacia con la que las medidas salvaguarden los mercados y al mismo tiempo permitan a las empresas innovar. Mientras tanto, continúan los movimientos corporativos para asegurar una licencia MiCA, y los principales bancos y bolsas ajustan sus líneas de negocios o adquieren actores más pequeños.

Muchos esperan que MiCA atraiga una mayor participación institucional, ayudada por licencias uniformes y protecciones al consumidor. Sin embargo, el costo del cumplimiento sigue siendo un factor que podría desplazar la actividad hacia plataformas bien capitalizadas. Los inversores podrían ver una adopción más amplia de servicios regulados, mientras que equipos más pequeños podrían concentrarse en nichos especializados o reubicarse en regiones donde las obligaciones son menos estrictas. Los formuladores de políticas se han comprometido a monitorear el resultado, creyendo que una postura unificada de la UE sobre las criptomonedas puede reforzar la formación de capital y las salvaguardas de los usuarios.

A medida que se aplica el marco, los emisores de monedas estables y los CASP enfrentan plazos de aplicación más tempranos que otros participantes del mercado, mientras que el resto de las reglas se aplican gradualmente a lo largo del año. Los reguladores también emitirán estándares de implementación vinculantes que aclaren los cronogramas, las divulgaciones técnicas y las condiciones operativas para los proyectos simbólicos.

Hansen confirma que las empresas que planean navegar por el panorama europeo están colaborando con las autoridades y preparando estrategias de cumplimiento en consecuencia. Él cree que MiCA ha creado un entorno de responsabilidades claras para los participantes, y su capacidad para fomentar el crecimiento responsable bajo reglas consistentes medirá cómo da forma a los mercados criptográficos.

La implementación continúa por etapas a medida que la UE perfecciona las directrices técnicas y supervisa las entidades autorizadas. El resultado revelará si MiCA es un modelo viable que equilibra la innovación con la supervisión.