Las billeteras criptográficas solían significar una cosa: autocustodia. Los usuarios conservaban sus claves, eran dueños de sus activos y se mantenían fuera del radar de las finanzas tradicionales.

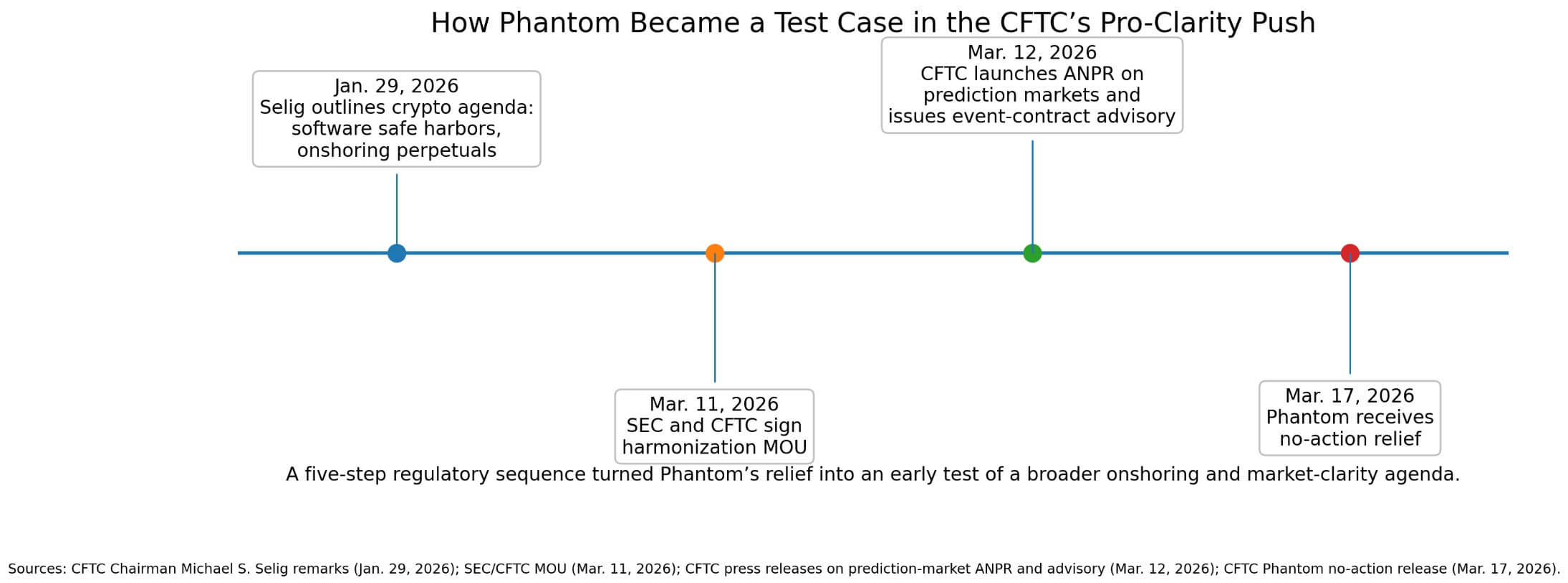

El alivio por no acción de Phantom del 17 de marzo por parte de la División de Participantes del Mercado de la CFTC reescribe esa definición.

La carta permite a Phantom actuar como interfaz del consumidor para derivados regulados sin registrarse como corredor introductor, siempre que los comerciantes de comisiones de futuros registrados, los corredores introductores y los mercados de contratos designados se encarguen de las relaciones, la custodia y la compensación reales con los clientes.

El 29 de enero, el presidente de la CFTC, Michael Selig, anunció que la agencia buscaría “puertos seguros claros e inequívocos para los desarrolladores de software” y exploraría la deslocalización de derivados perpetuos.

El 11 de marzo, la CFTC y la SEC firmaron un memorando de entendimiento para armonizar la supervisión y reducir la duplicación de supervisión.

Un día después, la CFTC publicó un aviso previo sobre la propuesta de reglamentación de los mercados de predicción y emitió un aviso para sus empleados sobre contratos de eventos.

Cinco días después, Phantom recibió su relevo. La secuencia posiciona la carta como un caso de prueba temprano en un impulso regulatorio más amplio a favor de la claridad y la deslocalización.

Separación de interfaz y riesgo.

La carta de la CFTC hace algo estructuralmente novedoso al separar el riesgo de interfaz del riesgo de mercado.

Phantom puede mostrar datos de mercado, posiciones agregadas, información de productos y entrada de órdenes para derivados regulados por la Comisión. Puede comercializar esas relaciones, cobrar tarifas basadas en transacciones a los usuarios y recibir ingresos compartidos de los colaboradores.

Sin embargo, los usuarios deben seguir siendo clientes directos o miembros de las empresas registradas, su garantía permanece en la organización de compensación designada o FCM, y Phantom no puede tomar la custodia de los activos del cliente, generar señales expresas de compra o venta ni ejercer discreción en el enrutamiento.

La billetera sirve como capa de software y la empresa registrada mantiene la relación legal con el cliente y se encarga de la custodia y compensación.

El regulador tolera la división siempre que el software permanezca pasivo y las barreras de seguridad se mantengan fuertes.

Phantom debe proporcionar divulgaciones de conflictos y riesgos, seguir las reglas de comunicación como si fuera un corredor de presentación, evitar ciertas prácticas promocionales, mantener registros y firmar compromisos escritos con colaboradores que hagan a Phantom y a cada colaborador solidariamente responsables de las violaciones relacionadas con las actividades cubiertas.

Este arreglo expone dos teorías en competencia.

El argumento alcista sostiene que las billeteras se convierten en sistemas operativos financieros multiproducto, que agrupan la autocustodia, los pagos, el comercio y el acceso a los mercados regulados en una única experiencia de consumidor.

Juniper Research proyecta que los usuarios globales de billeteras digitales aumentarán de 4.400 millones en 2025 a más de 6.000 millones en 2030, y la diferenciación dependerá de las capacidades de valor agregado y las “funciones de superaplicación”.

Si la lógica de puerto seguro de software de la CFTC avanza gradualmente, las billeteras podrían competir con las casas de bolsa y las aplicaciones de intercambio para la distribución comercial minorista.

El caso bajista sostiene que Phantom sigue siendo un caso único y limitado. El Congreso endurece las reglas de los contratos de eventos, los litigios estatales fracturan el mercado y las directrices futuras de la Comisión se niegan a generalizar el alivio.

Los legisladores demócratas introdujeron la Ley BETS OFF el 17 de marzo para prohibir las apuestas del mercado de predicción sobre operaciones militares y otras acciones gubernamentales sensibles.

El mismo día, Arizona presentó cargos penales contra Kalshi, argumentando que dirigía un negocio de juego ilegal a pesar de la afirmación de Kalshi de que la ley federal de productos básicos prevalece sobre la regulación estatal del juego.

La puerta federal puede estar abriéndose mientras la política circundante se vuelve más hostil.

La brecha del mercado de predicción

Los mercados de predicción proporcionan la brecha políticamente más destacada para el modelo de billetera-superaplicación, pero el modelo regulatorio se extiende más allá de ellos.

La carta fantasma cubre expresamente contratos de eventos, contratos perpetuos y otros derivados regulados por la Comisión.

La nota de mercado de FalconX de febrero situó los volúmenes de mercado de predicción para 2025 en 64 mil millones de dólares, dijo que solo en enero de 2026 alcanzó los 27 mil millones de dólares en todos los lugares rastreados y estimó que el mercado podría alcanzar más de 325 mil millones de dólares en 2026.

En diciembre, Kalshi recaudó mil millones de dólares con una valoración de 11 mil millones de dólares, con volúmenes de operaciones semanales que superaron los mil millones de dólares, más del 1000% más que los niveles de 2024.

En octubre, los ingresos por contratos de eventos de Robinhood se estaban anualizando a más de 200 millones de dólares.

Como resultado, la infraestructura financiera convencional está respondiendo.

El 10 de marzo, los ejecutivos de Nasdaq y CME pidieron públicamente reglas más claras y duraderas a medida que los mercados de predicción atraen el interés de los comerciantes minoristas y de Wall Street.

ICE reveló planes para invertir hasta $2 mil millones en Polymarket. CME lanzó una plataforma de predicción de mercados con FanDuel en diciembre.

La capa de distribución inicial se está volviendo estratégicamente valiosa porque el mercado subyacente es lo suficientemente grande como para respaldar el posicionamiento competitivo.

| Métrico | Cifra | Por qué es importante |

|---|---|---|

| Volumen de mercado de predicción para 2025 | $ 64 mil millones | Muestra que el mercado ya es significativo |

| Volumen rastreado de enero de 2026 | 27 mil millones de dólares | Sugiere acelerar la demanda a corto plazo |

| Proyección FalconX 2026 | >325 mil millones de dólares | Enmarca el caso del crecimiento |

| Valoración de Kalshi | 11 mil millones de dólares | Muestra confianza de los inversores |

| Volumen de operaciones semanal de Kalshi | > mil millones de dólares | Indica actividad del usuario en vivo. |

| Tasa de ejecución de ingresos por contratos de eventos de Robinhood | >200 millones de dólares | Demuestra la monetización en la UX de financiación al consumo |

| ICE planificó inversión en Polimercado | Hasta 2 mil millones de dólares | Confirma el interés general en infraestructura |

La mecánica detrás del modelo.

El alivio de la CFTC requiere que Phantom actúe como una capa de software pasiva que conecta a los usuarios con la infraestructura registrada existente.

La carta permite a Phantom mostrar a los usuarios qué está disponible, dónde se encuentran los precios y cómo enviar pedidos, mientras que la relación regulada real se establece con el FCM, el corredor de presentación o el mercado de contratos designado en el otro lado.

Los usuarios operan a través de esos colaboradores registrados, y su margen y garantía permanecen en la parte de compensación o corretaje. Phantom no posee activos, no realiza rutas con discreción y no les dice a los usuarios qué comprar o vender.

Esa lógica de interfaz pasiva permite a la CFTC ampliar el acceso al mercado regulado sin necesidad de que cada capa de software se convierta en un intermediario completo.

La compensación es la carga de cumplimiento. Phantom acepta condiciones de divulgación, comercialización, mantenimiento de registros y responsabilidad similares a las impuestas a los intermediarios regulados.

La carta también dice que refleja únicamente las opiniones de la División de Participantes del Mercado, no vincula a toda la Comisión, puede modificarse o rescindirse y permanece en vigor sólo hasta que la reglamentación o la guía la reemplacen.

Si este modelo se generaliza, la próxima ventaja competitiva en criptografía pasará de la emisión de tokens y la propiedad del protocolo a la distribución al consumidor, la UX y el cumplimiento integrado.

Las carteras que pueden integrar derivados regulados junto con la autocustodia y los pagos obtienen una ventaja estructural. La experiencia del usuario minorista cambia: la billetera utilizada para la autocustodia también se convierte en el lugar para acceder a contratos de eventos regulados o derivados supervisados por la CFTC, sin tener que recurrir a una aplicación separada de estilo corretaje.

Phantom dice que el alivio se aplica a un modelo de custodia con un socio de intercambio registrado y no cubre los derivados de DeFi ni los mercados de predicción tokenizados.

Las finanzas reguladas se están trasladando a interfaces cripto-nativas sin dejar de seguir los rieles autorizados. La carta de la CFTC enmarca el modelo en torno a los usuarios que negocian en o a través de lugares registrados y mantienen el margen y la garantía con la parte regulada de compensación y corretaje.

| Función | billetera fantasma | Empresas registradas |

|---|---|---|

| Mostrar datos del mercado | Sí | Sí |

| Mostrar información del producto | Sí | Sí |

| Mostrar posiciones agregadas | Sí | Sí |

| Aceptar interfaz de entrada de pedido | Sí | Sí |

| Mantener los activos del cliente | No | Sí |

| Mantener la relación con el cliente. | No | Sí |

| Manejar la custodia y compensación. | No | Sí |

| Ejercer discreción en el enrutamiento | No | Sí |

| Generar señales explícitas de compra/venta. | No | Ninguna / actividad regulada |

| Proporcionar margen/lugar de garantía | No | Sí |

| Asumir obligaciones de cumplimiento | Limitado pero significativo | Responsabilidad primaria regulada |

Restricciones que definen el resultado.

La naturaleza estrecha, condicional y de nivel personal de la carta limita hasta dónde puede llegar esto.

Una fuerte victoria federal en los tribunales podría acelerar las integraciones de billeteras. Al mismo tiempo, una ofensiva legislativa contra los contratos de eventos sensibles podría limitar los casos de uso minorista más virales y reducir el atractivo de la categoría justo cuando las billeteras comienzan a construirse a su alrededor.

La invitación simultánea de la CFTC a la innovación y al endurecimiento de las reglas crea una tensión real. Los reguladores federales están abriendo una puerta mientras los estados y el Congreso discuten sobre lo que se debería permitir a través de ella.

Se está invitando a las billeteras a participar en un mercado regulado y muy disputado bajo condiciones estrictas.

La siguiente fase de la adopción de las criptomonedas puede depender de la capacidad de las billeteras para servir como carcasas de software para las finanzas reguladas.

El alivio de Phantom sugiere que la CFTC está dispuesta a realizar ese experimento, al menos bajo condiciones controladas.

Los reguladores trazaron el camino. El mercado decidirá si alguien lo abandona.