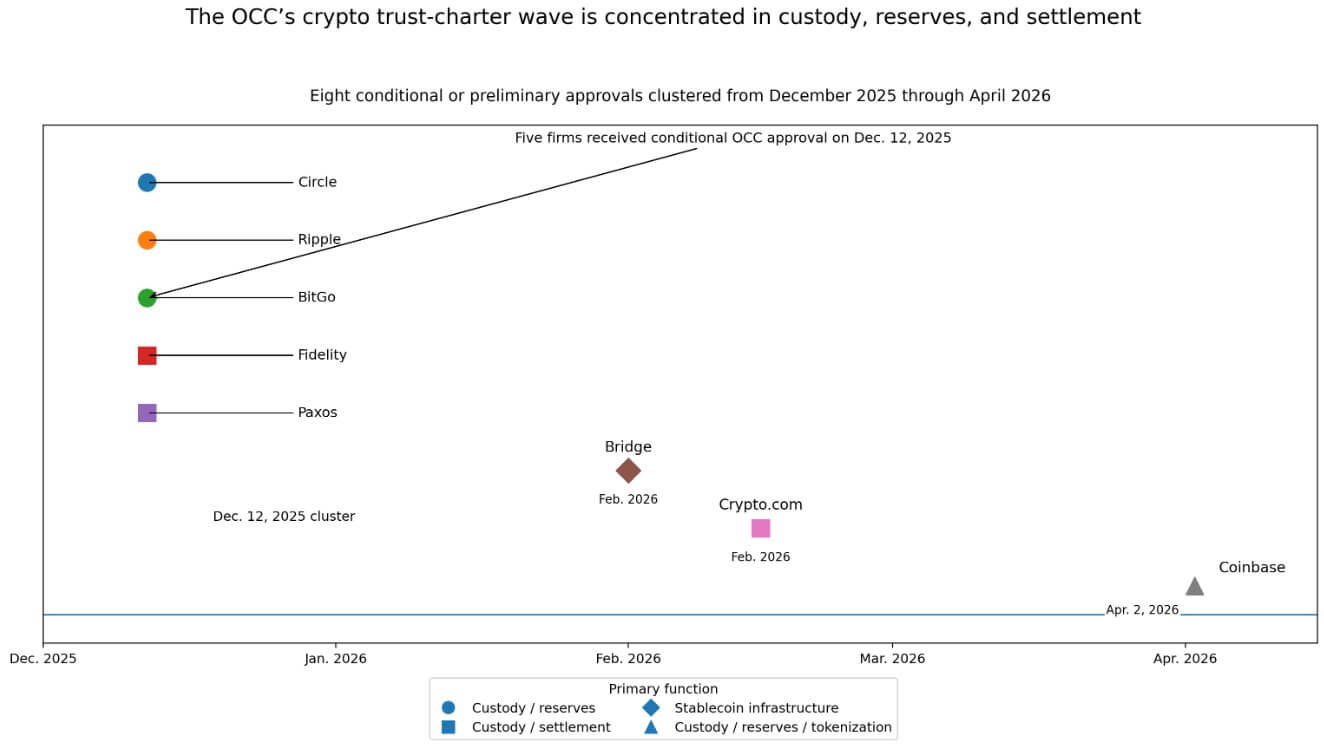

El 2 de abril, Coinbase recibió la aprobación condicional de la Oficina del Contralor de la Moneda para un estatuto de fideicomiso nacional.

Coinbase se unió a un grupo de al menos ocho empresas que la OCC ha trasladado hacia el estatus de fideicomiso federal desde diciembre de 2025, y el grupo revela una decisión federal deliberada sobre qué partes de las criptomonedas pertenecen al sistema supervisado.

Por qué esto es importante: Estados Unidos está pasando de regular las criptomonedas a seleccionar qué partes de la pila se encuentran dentro del perímetro bancario. Esa decisión define quién puede escalar a nivel nacional, quién capta los flujos institucionales y quién permanece fuera del sistema.

La OCC aprobó condicionalmente Circle, Ripple, BitGo, Fidelity y Paxos el 12 de diciembre de 2025. Bridge siguió en febrero, Crypto.com en febrero y Coinbase en abril.

Ocho aprobaciones en aproximadamente cuatro meses, todas agrupadas en torno a custodia, gestión de reservas, infraestructura de monedas estables y liquidación. Esa densidad reformula el titular de Coinbase como un punto de datos en una decisión de diseño federal.

Un estatuto de fideicomiso nacional otorga a las empresas alcance federal bajo un único supervisor de la OCC, lo que les permite operar en los 50 estados sin tener que reunir un mosaico de aprobaciones estatales.

Los bancos fiduciarios nacionales mantienen los activos de los clientes y facilitan la liquidación bajo un mandato fiduciario, operando dentro de una estructura de custodia y liquidación especialmente diseñada. El valor práctico del carril reside en el alcance y la claridad de la supervisión: las empresas pueden mantener los activos de los clientes y manejar funciones de liquidación bajo un marco federal único.

Paxos enmarcó explícitamente su impulso al fideicomiso nacional como un movimiento más allá de su estructura fiduciaria del estado de Nueva York, y ese marco revela una lógica arquitectónica.

Las funciones que Washington se siente cómodo supervisando

Las aprobaciones se agrupan en torno a custodia, reservas y liquidación porque ahí es donde se encuentra actualmente el nivel de comodidad de la OCC.

Los informes señalaron que los estatutos de Crypto.com cubrirían la gestión de activos de los clientes y la liquidación comercial, manteniendo a la empresa dentro de las funciones de custodia y liquidación. La aprobación de Bridge cubrió la emisión y orquestación de monedas estables, así como la gestión de reservas.

La decisión del Círculo de la OCC describió los servicios de gestión de reservas y custodia de activos digitales vinculados a sus actividades fiduciarias. Coinbase dijo que la aprobación total podría respaldar valores tokenizados y monedas estables.

Washington está trazando un perímetro alrededor de las funciones que más necesitan las finanzas tokenizadas, como la custodia de activos, el respaldo de reservas de monedas estables y la infraestructura de liquidación, y está ampliando la autoridad de supervisión sobre las empresas que las proporcionan.

Las empresas mejor posicionadas en este entorno son los custodios, los administradores de reservas y los operadores de infraestructura de monedas estables.

Las medidas regulatorias adyacentes refuerzan esa lectura. En marzo de 2026, los reguladores bancarios de EE. UU. dijeron que los valores tokenizados no enfrentarían cargos de capital adicionales simplemente por ser tokenizados, calificando el marco como tecnológicamente neutral.

La SEC permitió la negociación intradía de acciones tokenizadas del fondo del mercado monetario WisdomTree, aprobó la propuesta de negociación tokenizada del Nasdaq y autorizó la asociación de valores tokenizados de la NYSE con Securitize.

La ola de estatutos de la OCC y la pila de reglas de tokenización se están moviendo en conjunto, con la infraestructura institucional como hilo conductor.

VISUALES 2

El arco de la reintermediación

La promesa comercial original de las criptomonedas era eliminar los intermediarios regulados que requerían las finanzas tradicionales.

El resultado práctico del grupo OCC es la reintermediación: las criptoempresas comercialmente más duraderas ahora compiten para convertirse en una nueva clase de intermediarios regulados. Las finanzas tokenizadas necesitan custodios, administradores de reservas y vías de liquidación antes de necesitar otro centro de negociación con más activos cotizados.

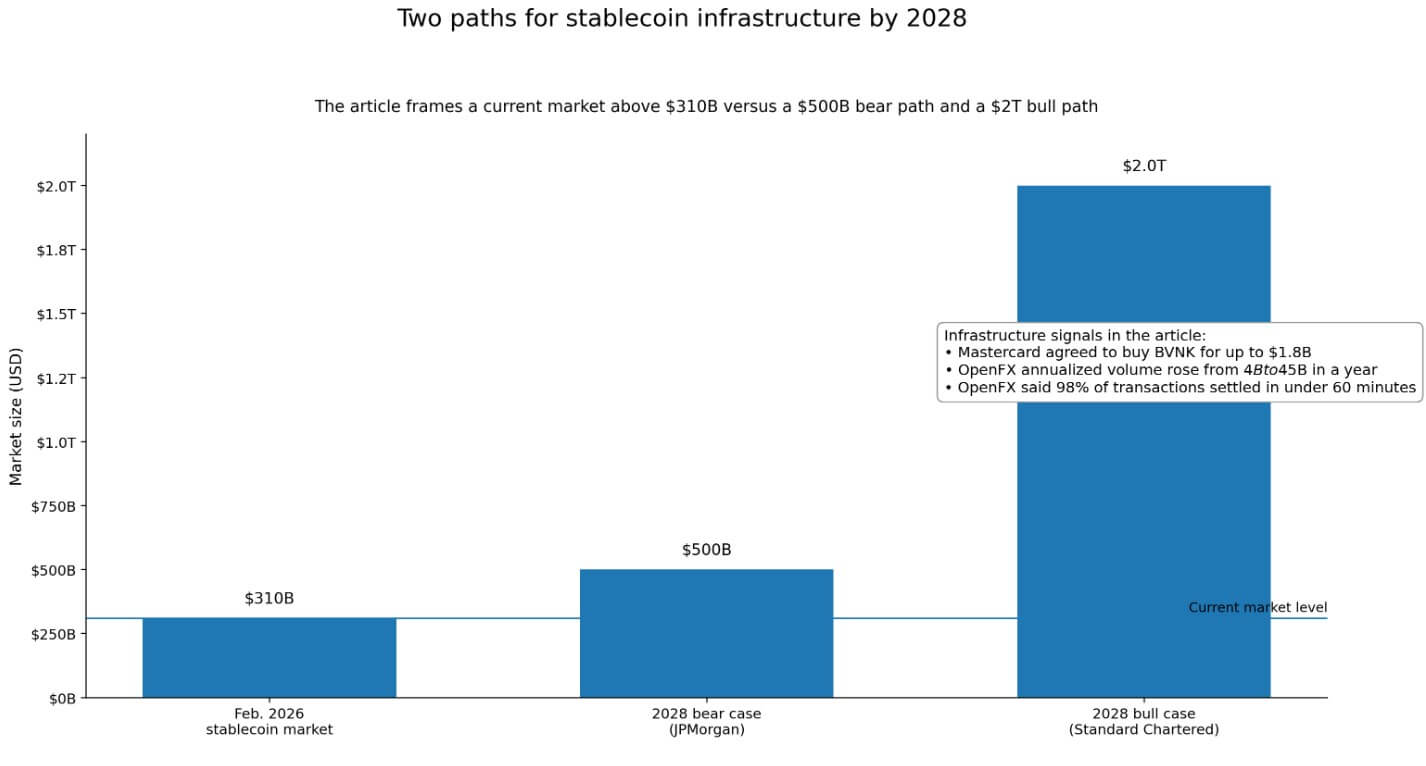

El capital ya está valorando esa realidad. Mastercard acordó comprar BVNK, una empresa de infraestructura de monedas estables, por hasta 1.800 millones de dólares. OpenFX recaudó 94 millones de dólares y reportó un volumen de pagos anualizado que aumentó de 4 mil millones de dólares a 45 mil millones de dólares en un año, con más del 98% de las transacciones liquidadas en menos de 60 minutos.

El mercado mundial de monedas estables se situó en más de 310.000 millones de dólares en febrero de 2026. Se trata de apuestas de backend, concentradas en la custodia, la liquidación y la gestión de reservas.

El mapa competitivo también se está estrechando. Anchorage es actualmente la única empresa de activos digitales que opera bajo un estatuto bancario fiduciario nacional completo. El cluster de diciembre y las aprobaciones posteriores son condicionales o preliminares.

Llegar al estado operativo final requiere demostrar la adecuación del capital, la gobernanza y los controles operativos a los examinadores de la OCC. Esta barra comprimirá el campo hacia empresas tradicionales bien capitalizadas con infraestructura de cumplimiento existente.

Dos caminos a seguir

En el caso alcista, la OCC finaliza la implementación de su moneda estable en términos que las instituciones puedan poner en práctica.

Los pilotos de valores tokenizados en Nasdaq y NYSE pasan de una prueba de concepto a una infraestructura de liquidación real, mientras que empresas como Mastercard aceleran la adopción de rieles de monedas estables en los corredores de pago globales.

Si las monedas estables se acercan al pronóstico de 2 billones de dólares de Standard Chartered para 2028 y los activos tokenizados del mundo real alcanzan una escala comparable, las criptoservicios supervisadas por el gobierno federal se convertirán en las escasas opciones de las finanzas digitales.

Los custodios y administradores de reservas autorizados por la OCC obtienen márgenes sobre billones de dólares en activos que fluyen a través de la infraestructura que controlan.

En el caso bajista, las aprobaciones finales avanzan lentamente a medida que los grupos comerciales bancarios insisten en su objeción de “carta más ligera”, y la OCC responde endureciendo las condiciones sobre los colchones de reservas, las pruebas de estrés de liquidez y los controles operativos.

El mercado de monedas estables se acerca más al pronóstico de 500 mil millones de dólares de JPMorgan para 2028, un techo anclado por el hecho de que los pagos representan solo alrededor del 6% de la demanda actual de monedas estables, aproximadamente 15 mil millones de dólares de los 310 mil millones de dólares pendientes.

En ese mundo, las estructuras fiduciarias estatales y las asociaciones bancarias siguen siendo prácticas, y el carril federal se convierte en un nicho premium.

La apuesta federal

Washington está clasificando las funciones de las criptomonedas en aquellas que quiere supervisar y aquellas que no, o al menos no todavía.

El grupo de estatutos, las reglas de reserva de monedas estables bajo la Ley GENIUS y el tratamiento tecnológicamente neutral de los valores tokenizados forman juntos una pila regulada para la infraestructura financiera cripto-nativa.

El poder que la OCC está extendiendo es real. Aún así, conlleva costos de supervisión: divulgaciones mensuales de reservas públicas para los emisores de monedas estables, informes confidenciales semanales según la regla de implementación propuesta y plena autoridad de examen de la OCC.

| Punto de comparación | Carta del fideicomiso nacional de la OCC | Fideicomiso estatal / estructura con licencia estatal | Modelo de asociación bancaria |

|---|---|---|---|

| supervisor primario | OCC | Reguladores estatales | Supervisor bancario federal/estatal del banco asociado más requisitos de cumplimiento del socio |

| Alcance geográfico | Nacional, bajo un marco federal único en los 50 estados | Más limitado; basado en el estado y potencialmente mosaico | Depende de la estructura del banco asociado y no de los estatutos propios de la empresa. |

| Funciones principales destacadas en el artículo | Custodia, gestión de reservas, infraestructura de monedas estables, liquidación, soporte potencial para valores tokenizados | Se pueden hacer funciones similares, pero sin el mismo carril federal único | Una forma práctica de acceder a funciones bancarias, de pagos y de liquidación sin necesidad de un estatuto federal propio |

| Valor estratégico | Claridad supervisora y escala nacional | Flexibilidad, pero menos unificada que el carril federal | Acceso más rápido/práctico para empresas que no quieren o no pueden obtener un estatuto |

| Carga de supervisión | Alto | Más bajo que el carril OCC, según el contraste del artículo | Requisitos compartidos/mediados a través de socios bancarios |

| Carga de divulgación de la moneda estable | Divulgaciones mensuales de reservas públicas; informes semanales confidenciales según la regla de implementación propuesta | No descrito en artículo del mismo nivel. | No descrito en artículo del mismo nivel. |

| Autoridad examinadora | Autoridad de examen completa de la OCC | Autoridad de examen estatal | Entorno de examen y supervisión de socios bancarios, no estatus de banco fiduciario directo de la OCC para la empresa de cifrado |

| Empresas mejor posicionadas | Empresas tradicionales bien capitalizadas con una sólida gobernanza, adecuación de capital y controles operativos | Las empresas se sienten cómodas al permanecer en una capa con licencia estatal | Empresas que utilizan asociaciones como una alternativa práctica a los estatutos federales |

| Implicación competitiva | Podría convertirse en una infraestructura escasa de “picos y palas” si las finanzas tokenizadas aumentan | Sigue siendo viable si las aprobaciones federales siguen siendo lentas o limitadas | Sigue siendo viable en un escenario bajista/de adopción más lenta |

| Principal compensación | Alcance nacional y legitimidad, pero mayores costos de cumplimiento y supervisión | Menos intensidad supervisora, pero menos uniformidad federal | Menos control directo sobre la infraestructura, pero ruta de acceso más fácil |

| Mejor ajuste en el marco del artículo. | Empresas que aspiran a ser servicios criptográficos supervisados a nivel federal | Empresas que se quedan fuera del carril federal | Las empresas eligen una alternativa práctica mientras el carril federal sigue siendo selectivo |

Las empresas que aprueben esa barra operarán a nivel nacional bajo un único supervisor federal, mantendrán activos institucionales y procesarán acuerdos tokenizados en un marco que las contrapartes financieras tradicionales puedan utilizar.

Aquellos que no puedan o elijan no hacerlo permanecerán en la capa con licencia estatal, y la ola de charter está comenzando a ordenarse.