La última presentación ante la SEC de Citadel Securities y la respuesta de la Blockchain Association exponen algo más trascendental: una batalla pública temprana sobre el premio real en acciones tokenizadas. El objetivo de Wall Street es seguir siendo indispensable cuando las acciones se conviertan en tokens.

La posición del establishment sobre la tokenización se ha movido más rápido de lo que esperaban la mayoría de los observadores. Citadel Securities dice que acoge con satisfacción la tokenización porque puede mejorar los resultados para los inversores y emisores, incluida la eficiencia en la compensación y liquidación y la participación de los accionistas.

Nasdaq presentó en marzo un diseño de token de acciones, diseñado explícitamente para preservar la infraestructura del mercado regulado, mantener a las empresas públicas en el centro de los registros de propiedad e integrar blockchain en el registro oficial de acciones.

SIFMA dijo al Congreso que los valores tokenizados pueden mejorar la infraestructura del mercado, el acceso de los inversores y la formación de capital.

Incluso la SEC está tratando las acciones tokenizadas como una categoría de política activa: la comisionada Hester Peirce dijo en marzo que el personal está trabajando en una exención de innovación más estrecha para el comercio limitado de ciertos valores tokenizados.

Además, el presidente Paul Atkins dijo que los participantes del mercado deberían poder interactuar con aplicaciones descentralizadas en cadenas de bloques públicas y sin permiso si así lo desean.

Esa convergencia hace que la disputa real sea más difícil de caricaturizar como finanzas antiguas versus criptomonedas, ya que las empresas tradicionales favorecen la tokenización. El debate gira en torno a si blockchain se implementa dentro de las estructuras de control existentes o de manera que las reduzca.

La lucha legal detrás del argumento político

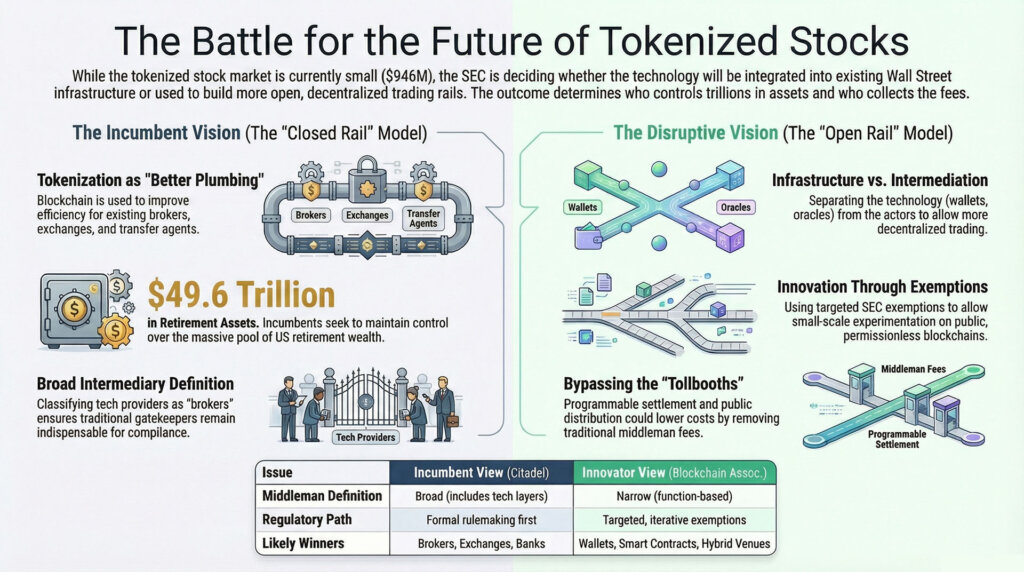

La posición central de Citadel Securities es que la SEC debe identificar a los intermediarios involucrados en el comercio de acciones tokenizadas, evitar una exención amplia de las definiciones de bolsa y corredor-corredor, y proceder a través de la elaboración de reglas de notificación y comentario en lugar de exenciones específicas.

Su argumento de apoyo, agudizado por el análisis del economista James Overdahl, es que un alivio amplio corre el riesgo de crear un régimen regulatorio paralelo con protecciones más débiles para los inversores y una liquidez más fragmentada.

La respuesta de la Blockchain Association (BA) dice que las leyes de valores regulan a los actores que desempeñan funciones de mercado cubiertas, como corredores, distribuidores y bolsas, y que el marco de Citadel Securities ampliaría esas categorías para incluir validadores, interfaces, billeteras, proveedores de liquidez, proveedores de oráculos y desarrolladores de maneras que combinan infraestructura con intermediación.

BA también argumenta que la SEC tiene una larga historia de utilizar medidas de alivio sin acción y exenciones específicas antes de formalizar las reglas, y que obligar a las acciones tokenizadas a pasar por un ciclo completo de reglamentación mientras el mercado aún es pequeño beneficia efectivamente a los titulares al mantener la experimentación dentro de los canales existentes.

Los intermediarios son donde convergen las economías de enrutamiento, custodia, creación de mercado, liquidación y cumplimiento. La definición regulatoria de quién cuenta como intermediario determina a quién se le paga y a quién se le exprime.

| Asunto | Citadel Securities / vista actual | Vista de Asociación Blockchain | Lo que significa en la práctica |

|---|---|---|---|

| ¿Quién cuenta como intermediario? | Lectura amplia | Lectura más específica basada en funciones | Determina quién debe registrarse |

| Camino regulatorio | Primero la reglamentación | Exenciones específicas/alivio iterativo | Determina la velocidad de lanzamiento |

| Resultado de la estructura del mercado | Tokenización dentro de rieles existentes | Espacio para rieles más abiertos | Decide si los intermediarios mantienen el control |

| Posibles ganadores | Corredores, bolsas, agentes de transferencia | Carteras, interfaces, lugares híbridos | Decide quién capta las tarifas |

| Principal preocupación declarada | Protección/fragmentación de los inversores | Exceso de categoría/retraso en la innovación | Teorías en competencia sobre la seguridad del mercado |

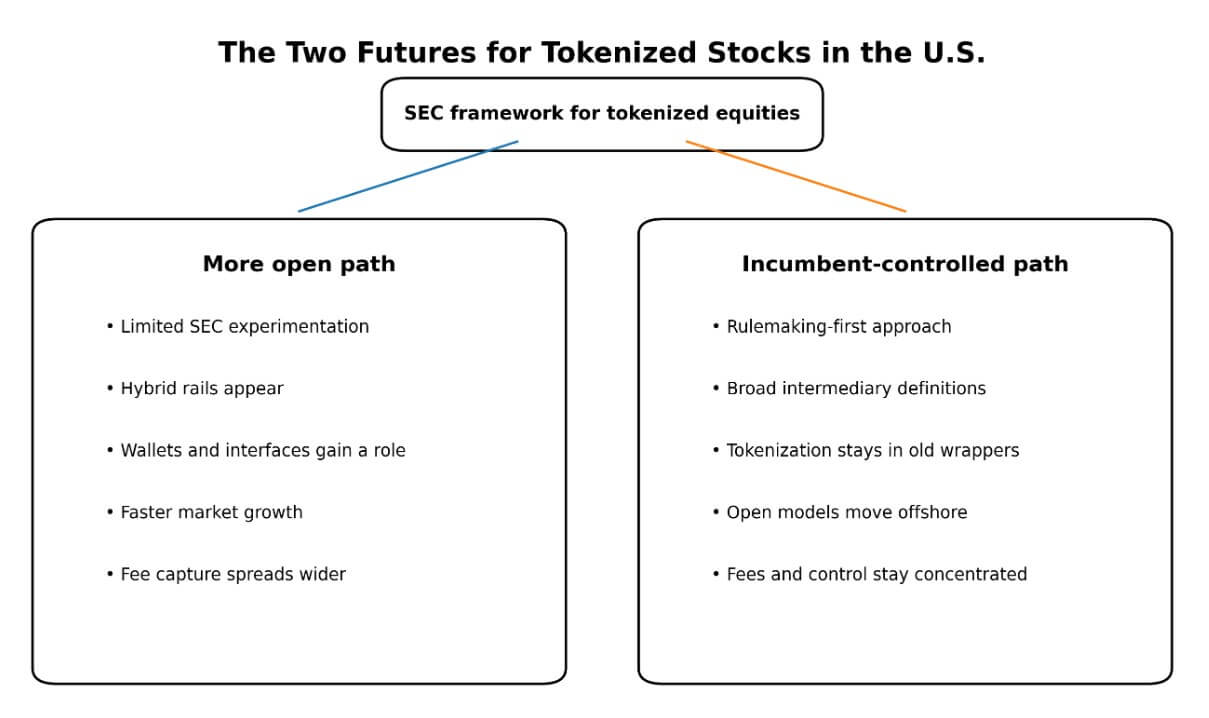

Si la SEC adopta la lógica intermediaria más amplia de Citadel Securities, las acciones tokenizadas aterrizarán como mejores tuberías envueltas en guardianes familiares: la pila de corredores de bolsa, la infraestructura de intercambio y los agentes de transferencia mantienen su lugar.

Si la SEC se inclina por la distinción de infraestructura versus intermediación de BA, parte de ese valor estará disponible para billeteras, lugares de contratos inteligentes y distribución de cadenas públicas.

El actual mercado de valores tokenizado proporciona un telón de fondo concreto para esa elección de política.

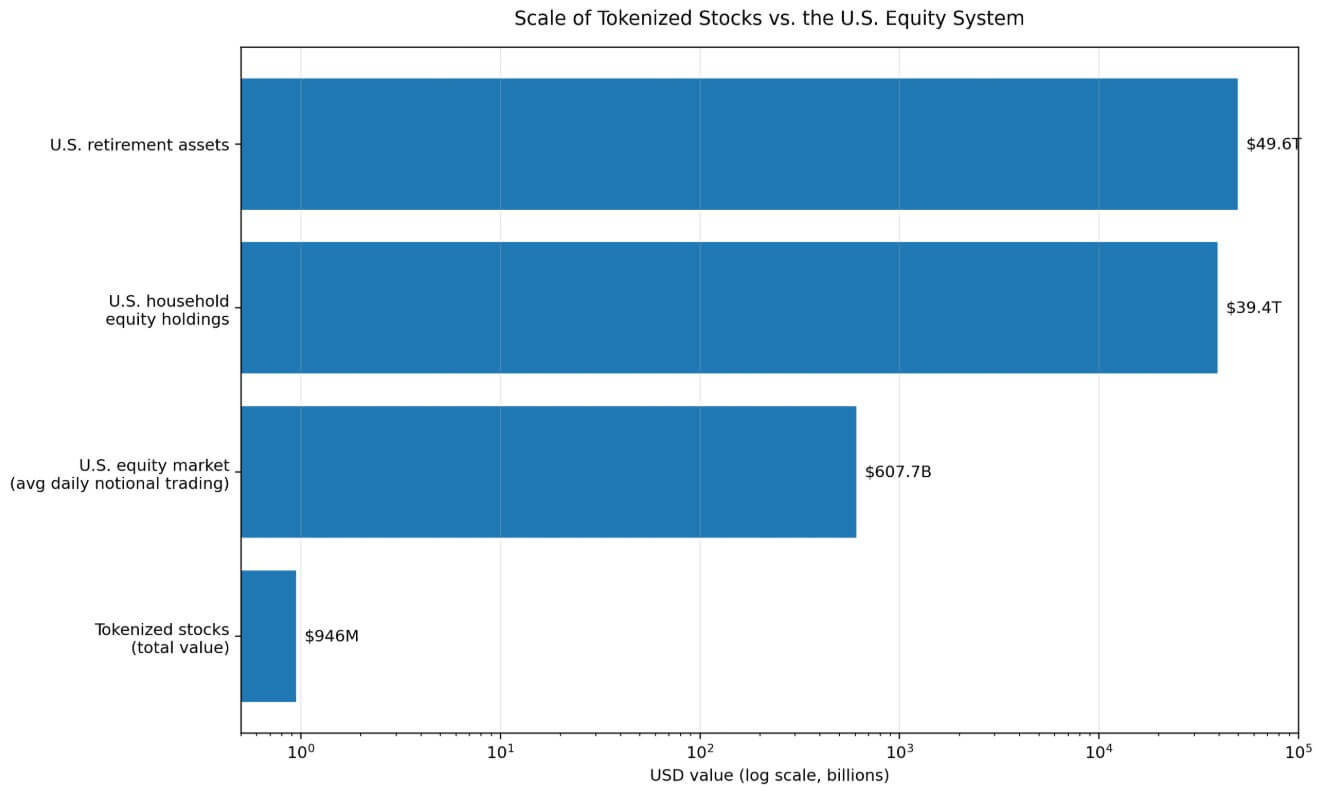

RWA.xyz enumera acciones tokenizadas con un valor total de 946 millones de dólares y un volumen de transferencia mensual de 2.860 millones de dólares en marzo, entre 203.630 titulares.

Ese total está muy por debajo del mercado de valores de EE. UU., que, según el Libro de datos de 2025 de SIFMA, promedió 607.700 millones de dólares en operaciones nocionales diarias en 2024, frente a tenencias de capital de los hogares estadounidenses de aproximadamente 39,4 billones de dólares y activos totales de jubilación de 49,6 billones de dólares.

Hoy en día, los formuladores de políticas están diseñando la arquitectura de un mercado diminuto.

La perspectiva de tokenización para 2024 de McKinsey sostiene que las acciones que cotizan en bolsa son una clase de activos de última ola precisamente debido a la complejidad regulatoria, lo que significa que las reglas escritas ahora determinarán quién capturará esa ola una vez que llegue.

El caso alcista

Si la SEC permite una experimentación limitada con plataformas novedosas y al mismo tiempo requiere protecciones significativas para los inversores, al menos parte del valor se aleja de la pila existente.

Los corredores de bolsa conservan un papel central, mientras que las billeteras, las interfaces y los lugares de contratos inteligentes realizan trabajos que hoy caen exclusivamente dentro del alcance de los intermediarios autorizados. Los horarios de negociación más largos, la liquidación programable y la distribución de la cadena pública reducen el costo de fricción de la propiedad de acciones de maneras que la arquitectura de corredor existente no puede replicar fácilmente.

La referencia explícita de Atkins a las cadenas de bloques públicas y sin permiso como un destino legítimo para los participantes del mercado le da a ese resultado respaldo regulatorio.

El argumento de BA de que la SEC puede construir un marco condicional y específico a través de la autoridad exenta existente también hace que el cronograma sea más plausible.

Si la exención avanza más rápido que una regla completa, los nuevos participantes y las nuevas arquitecturas obtienen una ventana para operar antes de que los titulares puedan dar forma completa al marco final a través de ciclos de comentarios.

El mercado de valores tokenizado de 946 millones de dólares ya demuestra una actividad de transferencia real, lo que indica que la programabilidad aumenta la facturación incluso a pequeña escala.

A medida que los mercados totales de RWA tokenizados superan los 26 mil millones de dólares y atraen la atención institucional, las acciones tokenizadas en un entorno regulatorio más abierto ofrecen una clara ventaja tanto en el valor excepcional como en la economía de tarifas, evitando las viejas cabinas de peaje.

El diseño del Nasdaq, a pesar de su marco favorable a los titulares, también indica que los principales operadores de bolsa ven la tokenización como una oportunidad de crecimiento en lugar de una amenaza.

Un marco de la SEC que preserve la protección de los inversores y al mismo tiempo abra la puerta a los rieles híbridos ofrece incluso a los actores tradicionales un incentivo para construir puentes de cadena pública en lugar de sistemas puramente cerrados.

Esa competencia podría acelerar las mejoras tecnológicas y de la experiencia del usuario, llevando a los accionistas minoristas a la cadena más rápido de lo que anticipan los pronósticos actuales.

El caso bajista

Si la SEC prioriza la reglamentación formal y adopta la lectura más amplia de Citadel Securities de las definiciones de intermediarios, las acciones tokenizadas permanecen en gran medida dentro de los envoltorios de corredores de bolsa y bolsas de valores.

La relación con el usuario, el control de acceso, la capa de cumplimiento y la legitimidad de los acuerdos permanecen concentrados en manos familiares.

La tokenización se convierte en una mejor tubería para la misma estructura, con liquidaciones más rápidas, registros de accionistas más limpios y acciones corporativas más eficientes. La distribución económica de la intermediación en el mercado de valores se mantiene intacta.

El borrador del IAC añade peso institucional a ese resultado.

La recomendación sobre estructura de mercado del Comité Asesor de Inversores de la SEC dice que la Comisión debería preservar las divulgaciones obligatorias, la regulación y la supervisión de los intermediarios, y las protecciones del estilo de mejor ejecución, y se opone explícitamente a una exención general de innovación.

Si el marco final refleja una precaución al estilo IAC, las versiones estructuralmente más disruptivas de acciones tokenizadas, aquellas que se ejecutan en cadenas públicas, sin permiso y con interfaces sin custodia, quedarán fuera del alcance regulatorio de Estados Unidos.

Esa cautela regulatoria conlleva una consecuencia de segundo orden que se extiende más allá de los mercados internos.

Si la ambigüedad en torno a las definiciones de intermediarios mantiene a Estados Unidos estancado cerca de la actual base de acciones tokenizadas de 946 millones de dólares mientras se desarrollan marcos más limpios en el extranjero, el poder de fijación de estándares sobre la próxima generación de rieles de acciones migra con la experimentación.

Los titulares conservan su posición actual en el corto plazo, pero el sector financiero estadounidense pierde la ventaja de diseño que proviene de ser el lugar donde la arquitectura demuestra su valía a escala.

El argumento de SIFMA de que los valores tokenizados deberían integrarse en el marco federal existente también puede interpretarse como una estrategia de avance lento: integración en los términos vigentes, a un ritmo de elaboración de reglas, con actores establecidos dirigiendo cada nueva arquitectura a través de ciclos de comentarios que saben cómo navegar.

El diseño del token de acciones del Nasdaq ilustra el techo de este escenario.

Un diseño construido explícitamente para preservar el control de los emisores, los marcos regulatorios existentes y las salvaguardias de mercado establecidas es tecnológicamente interesante y operativamente más limpio que la infraestructura actual, donde las economías de tarifas y control permanecen concentradas donde están.

Si ese diseño se convierte en el modelo dominante en Estados Unidos, entonces las arquitecturas más abiertas que realmente podrían reasignar la economía intermediaria se quedarán en el extranjero o serán teóricas.

El punto de decisión

La parte difícil de la discusión sobre la tokenización es decidir si cambia quién controla el mercado.

Si la SEC responde que las acciones tokenizadas solo pueden existir dentro de canales antiguos con antiguos guardianes, entonces la tokenización se convierte en una mejor conexión para la misma estructura.

Si deja espacio para más carriles abiertos, la mayor perturbación la sufrirán las empresas que solían estar en el medio.

El trabajo activo de la SEC ahora se centra en si el primer marco estadounidense activo preserva el antiguo conjunto de controles o deja espacio para reasignar parte de él. Esa decisión determinará quién capturará el mercado de tokens de acciones una vez que pase de 946 millones de dólares a la escala que haga que la arquitectura sea permanente.