El plazo de un año para la elaboración de normas de la Ley GENIUS finaliza el 18 de julio, y los mercados la han valorado principalmente como un hito de legitimidad para las monedas estables.

Mike McCluskey, director ejecutivo de Texas, y Zaheer Ebtikar, director de estrategia de Plasma, lo leyeron como un evento de visibilidad de costos que decide qué emisores pueden permitirse seguir operando.

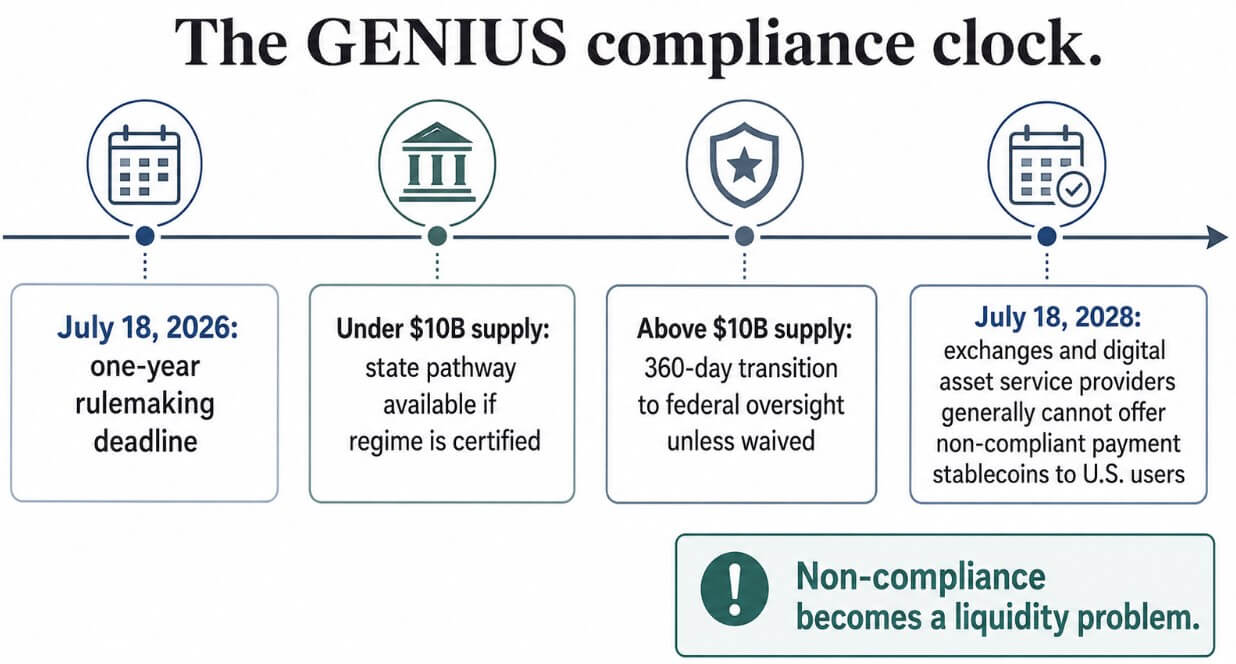

GENIUS se convirtió en ley el 18 de julio y la Sección 13 otorga a los reguladores federales y estatales 1 año para finalizar las reglas que la implementan. Ese plazo activa todo el cumplimiento de la ley, incluida la composición de reservas, auditorías mensuales, licencias, programas contra el lavado de dinero y estándares de reembolso.

Ebtikar le dijo a CryptoSlate:

“La carga de cumplimiento no es una tarifa de licencia única. Es una infraestructura operativa recurrente que involucra cuentas de reserva segregadas, auditorías mensuales independientes, monitoreo de transacciones y personal de cumplimiento dedicado”.

Añadió que los emisores medianos enfrentan costos elevados antes de emitir un solo dólar a una escala significativa, y esa cifra en dólares apenas varía si un emisor tiene 200 millones de dólares o 2 mil millones de dólares en circulación.

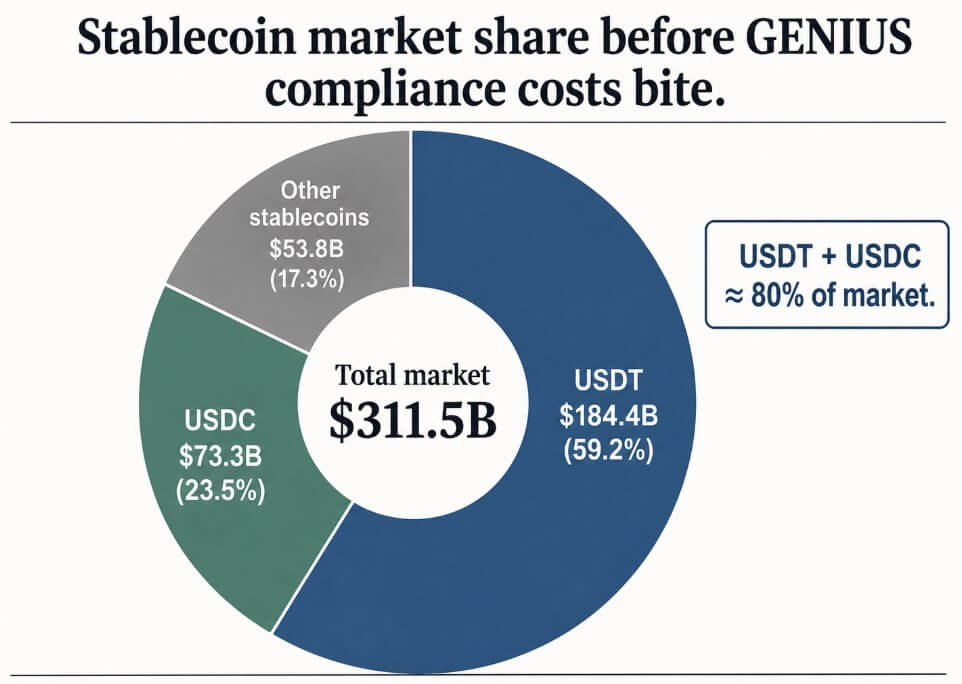

DeFiLlama sitúa la capitalización total del mercado de las stablecoins en unos 311.500 millones de dólares, y los dos mayores emisores, el USDT con 184.400 millones de dólares y el USDC con 73.300 millones de dólares, ya controlan aproximadamente el 80% del mismo.

La propia página USDC de Circle enumera $73.7 mil millones en circulación al 29 de junio, y la compañía mantiene esas reservas en efectivo y equivalentes de efectivo, principalmente a través del Circle Reserve Fund, un fondo del mercado monetario gubernamental registrado en la SEC y administrado por BlackRock.

Mike McCluskey explicó el mecanismo detrás de esa concentración:

“La Ley GENIUS no elimina a los participantes más pequeños mediante una prohibición explícita, sino estableciendo un costo mínimo de cumplimiento que es inherentemente regresivo”.

Los costos fijos de la revisión legal, la verificación de reservas, los sistemas ALD y la concesión de licencias corresponden a un emisor del mercado medio a aproximadamente el mismo monto en dólares que a un operador tradicional multimillonario, lo que convierte la supervivencia en una función de la durabilidad del balance.

Señala a Circle y a las redes de pago detrás de Open USD como el tipo de escala que absorbe el piso.

Visa, Mastercard, Coinbase y más de 140 empresas más están creando juntas Open USD, una moneda estable en dólares diseñada para compartir las ganancias de reserva con los participantes una vez que se elimina la tarifa de administración.

McCluskey dijo:

“La estabilidad proyectada para el segundo semestre es tangible, pero representa el equilibrio de un oligopolio donde sólo quedan los emisores más capitalizados”.

Las matemáticas de reserva

GENIUS requiere que las reservas se mantengan en activos altamente líquidos respaldados por el gobierno, como depósitos a la vista, bonos del Tesoro a corto plazo, repos a un día y fondos del mercado monetario del gobierno.

Una firma de contadores públicos registrada debe examinar los informes de reservas mensualmente, y los directores ejecutivos y directores financieros deben certificar personalmente las cifras.

La ley también trata a los emisores como instituciones financieras según la Ley de Secreto Bancario, lo que incluye programas contra el lavado de dinero, monitoreo de transacciones, control de sanciones y debida diligencia con el cliente.

Además de eso, los emisores no pueden pagar intereses o rendimientos a los tenedores únicamente por poseer el token, lo que empuja la lucha económica hacia ingresos de reserva y acuerdos de distribución.

McCluskey enmarcó las reglas de reserva como el factor de influencia más importante en la implementación en su conjunto:

“Las reglas de reserva son el catalizador definitivo, eclipsando todas las demás variables de implementación”.

GENIUS requiere tenencias hiperlíquidas y de corta duración, que despojan a los participantes más pequeños de los márgenes basados en el rendimiento de sus reservas, y la prohibición del rendimiento luego dirige los ingresos flotantes hacia cualquier empresa propietaria de la relación de distribución con el usuario final.

Los emisores sin esa capa de distribución compiten únicamente en términos de eficiencia operativa, y McCluskey dijo que “para identificar a los eventuales vencedores en este entorno regulatorio, uno simplemente debe rastrear el destino de los ingresos generados por reservas”.

Con un rendimiento del 3,74%, el rendimiento actual del mercado secundario de las letras del Tesoro a 3 meses, una moneda estable de 200 millones de dólares genera alrededor de 7,5 millones de dólares en ingresos brutos de reserva por año.

Un paquete de cumplimiento de tamaño mediano, digamos $15 millones al año para auditorías, asuntos legales, sistemas ALD y licencias, cuesta el doble del ingreso bruto total de ese emisor antes de un solo dólar de margen operativo.

La misma factura de 15 millones de dólares frente a los aproximadamente 374 millones de dólares en ingresos brutos de reservas de un emisor de 10 mil millones de dólares equivale aproximadamente al 4% de los ingresos.

Ése es el punto de vista de Ebtikar: el costo en dólares apenas se mueve entre un emisor de 200 millones de dólares y uno de 2 mil millones de dólares, pero la proporción de ingresos que representa esa cifra en dólares varía según los órdenes de magnitud.

| Suministro de monedas estables | Ingresos brutos de reserva al 3,74% | Costo de cumplimiento anual supuesto | Costo de cumplimiento como % del ingreso bruto de reserva | Lectura de la estructura del mercado |

|---|---|---|---|---|

| 200 millones de dólares | 7,5 millones de dólares | 15 millones de dólares | ~201% | El cumplimiento abruma los ingresos de las reservas |

| 2 mil millones de dólares | 74,8 millones de dólares | 15 millones de dólares | ~20% | Sobrevivible, pero con márgenes limitados |

| 10 mil millones de dólares | 374 millones de dólares | 15 millones de dólares | ~4% | La báscula comienza a absorber la carga |

| 50 mil millones de dólares | 1,87 mil millones de dólares | 15 millones de dólares | ~0,8% | El cumplimiento se convierte en un foso |

GENIUS ofrece a los emisores con menos de 10 mil millones de dólares en monedas estables en circulación un camino hacia la regulación estatal, siempre que los reguladores certifiquen que el régimen estatal es sustancialmente similar al marco federal.

Ebtikar argumentó que esa exclusión tiene una función diferente:

“El umbral de 10 mil millones de dólares esbozado por GENIUS se presenta como una concesión a los emisores más pequeños, pero puede funcionar más como un techo de crecimiento”.

Si se cruza esa línea, el emisor tendrá 360 días para pasar a la supervisión federal, a menos que obtenga una exención. La factura de cumplimiento aumenta exactamente cuando un emisor demuestra que su producto funciona.

La escala corta en ambos sentidos.

El caso alcista pasa por las instituciones a las que GENIUS apunta directamente. McCluskey describió el llamamiento directamente: el capital institucional “no ha estado esperando un avance técnico, sino más bien un marco de cumplimiento sólido capaz de resistir un riguroso escrutinio interno”.

Un token emitido por un banco o uno de Circle ahora tiene un perfil de riesgo diferente al que tenía el USDT antes de la ley, eliminando el riesgo de la conversación de tesorería para los equipos de finanzas corporativas que antes no podían tocar las monedas estables.

Si a esto le sumamos la red de distribución de Open USD de más de 140 empresas, el caso alcista parece un mercado que se inclina más hacia los inversores institucionales, con menos emisores que manejan mucho más volumen.

El argumento bajista gira en torno del momento oportuno: un emisor de nivel medio que se acerca a la marca de los 10.000 millones de dólares llega al reloj de transición federal justo cuando está demostrando que el producto funciona.

Ebtikar espera que la restricción se manifieste en los márgenes y en la gestión de reservas mucho antes de que se cierre cualquier adquisición. Él dijo:

“Para los emisores más pequeños, la brecha entre lo que ganan en reservas y lo que gastan en auditorías y licencias simplemente no es viable sin escala”.

Luego, el reloj del intercambio agrega una fecha límite a todo esto, ya que el 18 de julio de 2028, los proveedores de servicios de activos digitales generalmente no pueden ofrecer una moneda estable de pago a los usuarios de EE. UU. a menos que provenga de un emisor extranjero autorizado o calificado.

Ebtikar enmarcó la secuencia:

“Cualquier token fuera del perímetro permitido pierde acceso al intercambio, pierde liquidez y pierde usuarios, en ese orden”.

Añadió que los fundadores que observen ese reloj frente a un balance en deterioro encontrarán que la opción de vender o asociarse será “considerablemente sencilla”.

GENIUS hace que las monedas estables sean más seguras de mantener y más fáciles de justificar para un banco o una oficina de tesorería corporativa.

Esa legitimidad tiene un precio: un mercado con menos emisores, cada uno de ellos lo suficientemente grande como para distribuir auditorías, licencias y gestión de reservas entre miles de millones en flotación. Los ingresos de reserva a escala pagan un paquete de cumplimiento que los ingresos de reserva de 200 millones de dólares no pueden pagar.

GENIUS convierte la emisión de monedas estables de un producto criptográfico a un negocio a escala regulada, y el 18 de julio, los emisores comienzan a descubrir en qué lado de esa línea se encuentran.