Bitcoin está entrando en la segunda mitad del año con su sistema de soporte, que impulsó su último repunte, bajo presión.

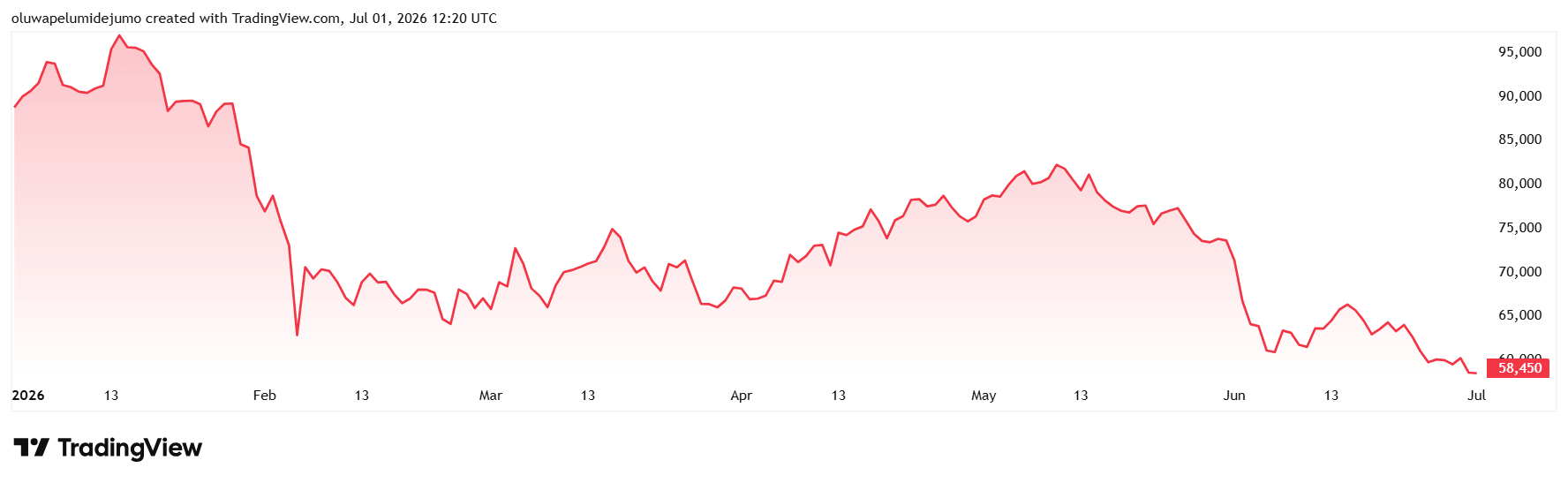

Datos de criptopizarra muestra que el activo digital más grande ha caído alrededor de un 33% este año y más del 50% desde su máximo histórico de octubre por encima de $126,000, cotizando cerca de su nivel más débil desde septiembre de 2024 en alrededor de $58,600 al momento de esta publicación.

Esta acción del precio ha empujado a Bitcoin por debajo de niveles clave de tendencia a largo plazo y ha hecho que la primera mitad de 2026 sea su peor comienzo de año desde la crisis de las criptomonedas de 2022.

Eso convierte a julio en una prueba para determinar si el mercado está a punto de agotarse o está comenzando otro tramo a la baja. Las próximas cuatro semanas traerán tres puntos de presión: si las salidas de fondos negociados en bolsa se desacelerarán, si la Reserva Federal indica otro aumento de tasas y si el Congreso puede aprobar la Ley CLARITY antes del receso de agosto.

El resultado podría determinar si Bitcoin rebota hacia los 100.000 dólares para fin de año o vuelve a probar el área de 50.000 a 55.000 dólares, que los analistas ahora ven como la próxima zona importante de soporte estructural.

La demanda de ETF ha pasado de la protección a la presión

Los flujos de ETF se han convertido en una de las señales más claras de que el apoyo institucional a Bitcoin se está debilitando.

Datos de SoSoValue muestran que los ETF de Bitcoin al contado de EE. UU. registraron alrededor de $ 4.5 mil millones en salidas netas en junio, su peor mes desde que los productos comenzaron a comercializarse en enero de 2024.

El IBIT de BlackRock representó la mayoría de los retiros, lo que subraya cómo el mayor canal de demanda regulado de Bitcoin se ha convertido en una fuente de presión de venta sostenida.

La debilidad se extendió a lo largo del mes en lugar de concentrarse en una sola sesión de negociación. Los ETF al contado de Bitcoin registraron sólo tres días de entradas en junio, y esos días positivos sumaron menos de 100 millones de dólares combinados.

El resto del mes estuvo dominado por los reembolsos, incluidas varias sesiones en las que cientos de millones de dólares abandonaron los productos.

Esa presión siguió a Bitcoin por debajo del área de $ 60,000 y desafió una de las suposiciones centrales detrás de la fase del mercado liderada por ETF: que los fondos regulados proporcionarían una base más estable de demanda durante las reducciones.

Ecoinometrics, una plataforma de análisis de Bitcoin, dijo que la caída era consistente con la presión visible en los flujos de fondos. observando eso:

“Bitcoin por debajo de 60.000 dólares no debería sorprender a nadie que observe los flujos de ETF. Los últimos 30 días han sido testigos de algunos días de ventas espectaculares. Pero realmente se han definido por ventas implacables”.

La firma dijo que en casi todas las sesiones comerciales recientes se había visto salida de capital de ETF de Bitcoin, creando uno de los tramos más persistentes de salidas de capital desde que se lanzaron los fondos. Agregó:

“Ese es el tipo de shock de demanda que sigue haciendo bajar los precios”.

Sin embargo, los retiros no necesariamente apuntan a ventas de pánico.

Esto se debe a que muchos inversores de ETF ingresaron al mercado a precios más bajos y pueden estar recogiendo ganancias o recortando exposición después del fuerte avance de Bitcoin el año pasado. Pero la persistencia de las salidas muestra que los inversores institucionales aún no están interviniendo para absorber la caída.

Esto marca un claro cambio con respecto a la etapa anterior del ciclo, cuando la demanda de ETF ayudó a que Bitcoin se incorporara más profundamente a las carteras convencionales y proporcionó un flujo visible de nuevo capital. En junio, la misma estructura mostró la rapidez con la que los grandes asignadores pueden retirarse cuando los precios se debilitan, las condiciones macroeconómicas se endurecen y el impulso se desvanece.

El mercado ahora está tratando los flujos de ETF como un mejor indicador de confianza en las principales criptomonedas.

Por lo tanto, un retorno a entradas estables sugeriría que los compradores institucionales están dispuestos a reconstruir su exposición después de la reducción.

Pero los continuos reembolsos dejarían a Bitcoin más dependiente de los tenedores a largo plazo y menos protegido por la demanda de Wall Street de cara a la segunda mitad del año.

La Reserva Federal ha eliminado el acuerdo de reducción de tipos

La retirada de la ETF se está produciendo justo cuando se ha derrumbado la narrativa sobre el recorte de tipos que sustentaba gran parte del optimismo de principios de año.

La Reserva Federal mantuvo estables las tasas de interés en su reunión de junio, pero la decisión en sí no fue la parte que movió el mercado. El tono fue.

Bajo la presidencia de Kevin Warsh, las autoridades han adoptado una postura más dura a medida que la inflación se mantiene por encima del objetivo y la presión sobre los precios relacionada con los aranceles sigue apareciendo en los datos del consumidor.

Eso ha obligado a los operadores a ajustar los precios en la segunda mitad del año. El alivio de las tasas, que muchos inversores criptográficos esperaban que llegara bajo un presidente de la Reserva Federal designado por Trump, ya no es el caso base. Los mercados ahora están considerando la posibilidad de que el próximo paso sea un aumento en lugar de un recorte.

Ese cambio es importante para Bitcoin porque el activo no genera rendimiento.

Cuando los rendimientos de los bonos del Tesoro aumentan y el dólar se fortalece, los inversores tienen menos incentivos para mantener activos cuyo valor depende en gran medida de las expectativas de liquidez. Bitcoin está absorbiendo esa presión incluso cuando su canal ETF ve reembolsos.

El cambio de tono de la Reserva Federal también socava una de las suposiciones anteriores del mercado sobre Warsh. Muchos inversores en criptografía esperaban que se inclinara hacia una postura moderada porque el presidente Donald Trump había presionado durante mucho tiempo para que las tasas fueran más bajas.

Sin embargo, esa expectativa nunca fue tan firme como la trató el mercado. Las encuestas habían sugerido sólo una estrecha inclinación hacia una postura moderada sobre las tasas, mientras que muchos inversores esperaban que Warsh adoptara una postura más dura sobre el balance de la Reserva Federal y preservara cierta independencia de la Casa Blanca.

La reunión de junio obligó a un reinicio. En marzo, las autoridades todavía se inclinaban por uno o dos recortes para fin de año. En junio, la proyección mediana se había desplazado hacia un posible aumento, aunque el comité seguía dividido.

Eso deja a Bitcoin sin el apoyo macro que muchos inversores esperaban de cara al verano.

Las condiciones financieras no están mejorando, el dólar se ha fortalecido y los rendimientos de los bonos del Tesoro han vuelto a alcanzar máximos recientes. Para un activo que muchos asignadores todavía tratan como una operación de liquidez de beta alta, ese es un contexto difícil.

El cambio de estrategia plantea dudas sobre la demanda de tesorería de BTC

Mientras tanto, la presión del mercado también se ha extendido al comercio corporativo de tesorería de Bitcoin, donde la primera venta de Strategy en años atrajo la atención mucho más allá del tamaño de la transacción.

Strategy (anteriormente MicroStrategy) reveló en mayo que vendió 32 Bitcoins, por un valor aproximado de 2,5 millones de dólares. La venta representó sólo una pequeña fracción de sus participaciones y hizo poco para alterar la exposición general de la empresa.

Sin embargo, la mayor preocupación fue la señal que envió a un mercado que durante mucho tiempo ha visto a Strategy como el comprador corporativo más comprometido de Bitcoin.

Durante gran parte del ciclo, la estrategia representó una operación sencilla: recaudar capital, comprar Bitcoin y mantener a través de la volatilidad. Esto convirtió a la empresa en un importante punto de referencia para los inversores, especialmente porque las entradas de ETF al contado y las compras de tesorería corporativa se reforzaron entre sí.

La venta complicó esa visión. Sugirió que Strategy ahora puede estar preparada para tratar a Bitcoin como parte de una estrategia más amplia de gestión de capital, en lugar de como un activo reservado sólo para la acumulación.

Posteriormente, la compañía reforzó ese cambio, diciendo que podría vender parte de sus tenencias de Bitcoin para fortalecer su balance, respaldar sus valores preferentes perpetuos y financiar recompras de acciones.

La declaración brindó a los inversores una visión más clara de cómo la administración podría equilibrar la exposición a Bitcoin con las necesidades de liquidez, los costos de financiamiento y los retornos para los accionistas.

La estrategia sigue estrechamente ligada a Bitcoin. Sus tenencias siguen siendo grandes y una pequeña venta después de años de compras no cambia el equilibrio de la oferta del mercado.

Aún así, la nueva flexibilidad de la compañía ha planteado una cuestión más amplia sobre si las empresas de tesorería de Bitcoin seguirán actuando como compradores constantes si los precios siguen débiles y las condiciones de financiación se endurecen.

Esa pregunta se ha vuelto más importante a medida que Strategy ajusta su estructura financiera, sus compromisos de dividendos y su política de reservas.

El marco podría hacer que la empresa sea más resiliente al mejorar la liquidez y reducir la tensión en el balance. También le da a la gerencia más espacio para priorizar la disciplina financiera sobre las compras constantes de Bitcoin.

Para un mercado que ya está bajo presión por las salidas de ETF, el cambio añade otra fuente de incertidumbre. Los tenedores corporativos estables podrían ayudar a absorber la debilidad. Una compra más lenta o un mayor desapalancamiento eliminarían parte de la base de demanda que apoyó el avance anterior de Bitcoin.

La IA compite por el mismo capital de riesgo

A pesar de esta situación actual, Bitcoin está compitiendo por capital en un mercado donde la inteligencia artificial se ha convertido en el comercio de riesgo preferido.

Durante el año pasado, los fondos de cobertura, los administradores de activos y los asesores patrimoniales invirtieron en acciones vinculadas a la IA a medida que los inversores buscaban exposición a uno de los temas de más rápido crecimiento en los mercados globales.

La demanda se ha extendido a nuevas cotizaciones, derivados y productos negociados en bolsa vinculados a empresas consideradas beneficiarias del desarrollo de la IA.

Ese apetito ha mantenido viva la asunción de riesgos en partes de Wall Street. Pero gran parte del dinero se está moviendo hacia los fabricantes de chips, operadores de centros de datos, compañías de software y otras empresas con un vínculo de ganancias más claro con la infraestructura de inteligencia artificial, en lugar de hacia las criptomonedas.

La división complica la señal del mercado de Bitcoin. Su caída no se debe a que los inversores hayan abandonado por completo el riesgo. El capital sigue moviéndose hacia áreas especulativas, pero Bitcoin ya no es el principal destino.

La IA ofrece a los inversores una historia de crecimiento corporativo más inmediata a medida que las grandes empresas de tecnología continúan gastando mucho en chips, capacidad de nube y centros de datos.

Bitcoin, por el contrario, está entrando en la segunda mitad del año con flujos de ETF más débiles, incertidumbre política y renovadas preguntas sobre la demanda de tesorería corporativa.

Esa divergencia ha dejado a Bitcoin fuera del repunte de otros activos de alto crecimiento. Si la IA continúa absorbiendo capital durante el verano, Bitcoin podría necesitar un catalizador más fuerte que los precios más bajos para recuperar la atención de los inversores.

La Ley CLARITY se convierte en el catalizador de políticas de julio

Después de una primera mitad marcada por las salidas de ETF, la renovada presión sobre las tasas y las preguntas sobre los compradores corporativos de Bitcoin, el calendario del Senado se ha convertido en una de las pocas oportunidades a corto plazo de las criptomonedas para un cambio en el sentimiento.

La Ley CLARITY crearía un marco de estructura de mercado federal para activos digitales y definiría las funciones de la Comisión de Bolsa y Valores (SEC) y la Comisión de Comercio de Futuros de Productos Básicos (CFTC).

Su aprobación daría a las bolsas, bancos, administradores de activos y emisores de tokens una base más clara para crear productos y expandir servicios en Estados Unidos.

Un retraso o un fracaso dejaría a la industria enfrentando la misma incertidumbre regulatoria que ha pesado sobre la inversión, el desarrollo de productos y la confianza del mercado durante años.

El momento es ajustado porque los líderes del Senado de Estados Unidos tienen sólo una ventana estrecha antes del receso de agosto, mientras que los legisladores aún necesitan conciliar las versiones del comité, abordar las preocupaciones demócratas sobre las disposiciones sobre ética y finanzas ilícitas, y asegurar votos suficientes para hacer avanzar el proyecto de ley en la cámara.

Eso convierte a julio en una prueba clave para el mercado. Si el proyecto de ley avanza, Bitcoin podría obtener un catalizador de políticas en un momento en que los reembolsos de ETF y las condiciones macroeconómicas están pesando sobre el apetito por el riesgo.

Sin embargo, si el esfuerzo se prolonga hasta el otoño, una de las fuentes más claras de posible sentimiento positivo en el segundo semestre se desvanecería.

En vista de esto, Thomas Perfumo, economista jefe de Kraken, descrito la Ley CLARITY como catalizador a vigilar durante las próximas cuatro semanas, diciendo que su aprobación podría ayudar a restaurar el sentimiento y el impulso.

En particular, Grayscale también ha vinculado el proyecto de ley con la trayectoria a corto plazo de Bitcoin, colocándolo junto con las decisiones de balance de Strategy y las perspectivas de tasas de la Fed como factores que podrían determinar si BTC se está acercando a un mínimo o sigue expuesto a mayores pérdidas.