ARK Invest de Cathie Wood compró aproximadamente 77 millones de dólares en acciones de criptomonedas en junio, añadiendo 44 millones de dólares de Coinbase (COIN), 25,25 millones de dólares de Circle (CRCL) y 8,2 millones de dólares de Bullish (BLSH) durante el peor mes de Bitcoin en cuatro años, según las divulgaciones comerciales diarias de ARK.

Las compras amplían una tesis que tanto Wood como otros fondos han sostenido durante cada crisis criptográfica: las empresas públicas ofrecen una forma regulada en el mercado de valores de poseer el ciclo de activos digitales sin poseer las monedas directamente.

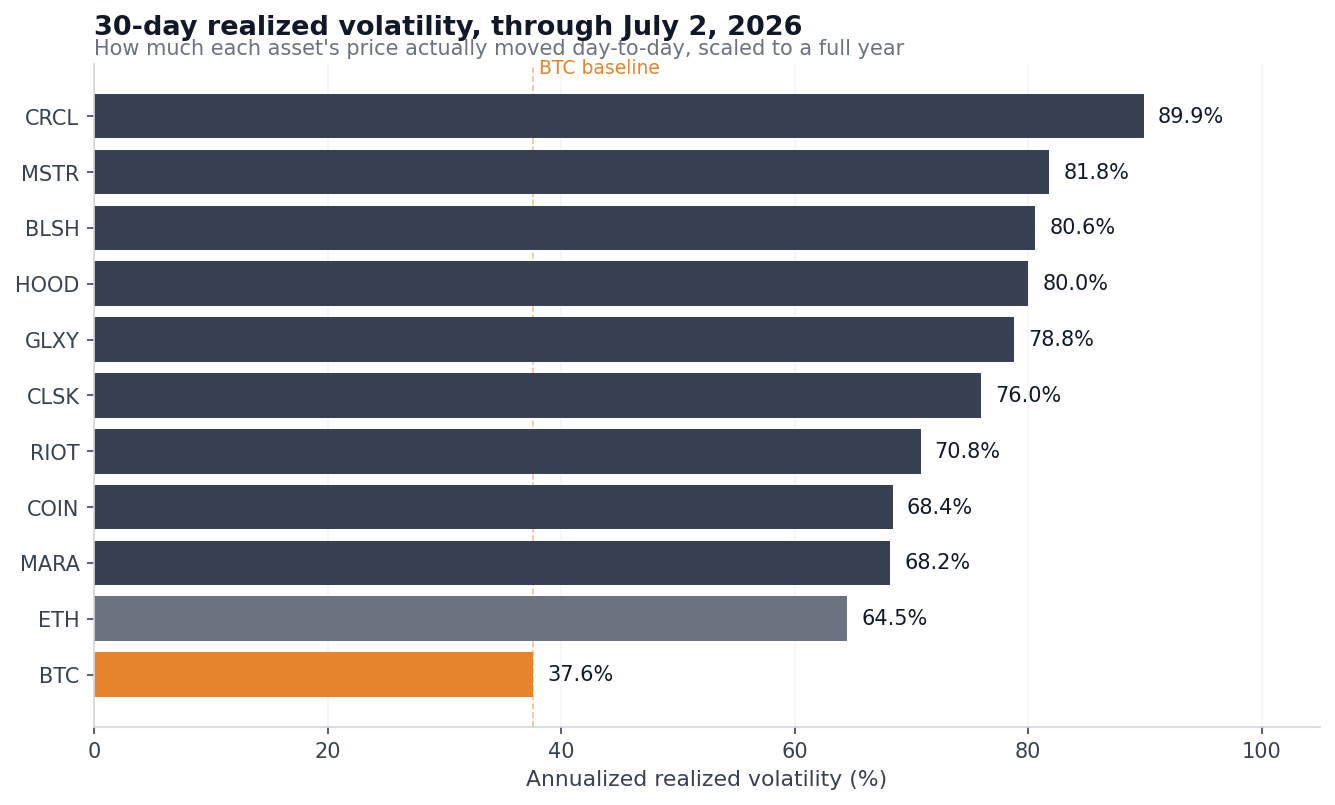

El análisis de CryptoSlate de los datos de precios diarios hasta el 2 de julio muestra lo que realmente costó esa ruta de acciones este año. En nueve acciones de criptomonedas que cotizan en EE. UU., la volatilidad realizada anualizada a 30 días, que mide cuánto se movió realmente un precio día a día, escalada a un año completo, osciló entre 68% y 90%, aproximadamente el doble del 37,6% de Bitcoin.

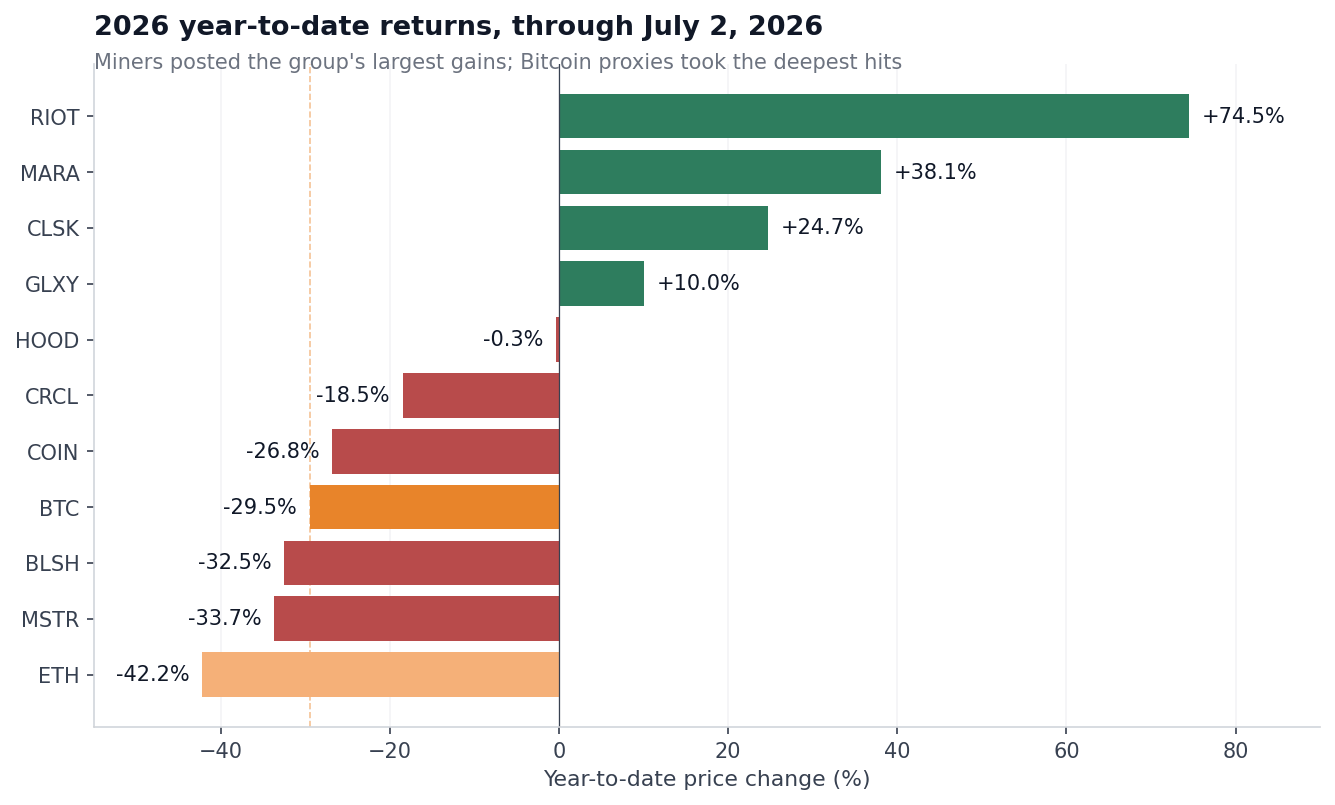

En una vista de 90 días, la lectura de Circle es del 103,6%, en comparación con el 37,8% de Bitcoin. Circle también se encuentra un 51,4% por debajo de su máximo de 2026, Strategy (MSTR) un 48,6% y Bullish un 43,6%, todas caídas más pronunciadas que el retroceso del 36,4% de Bitcoin desde su máximo de enero cerca de 97.000 dólares.

Esa brecha de volatilidad por sí sola podría describir una apuesta de Bitcoin apalancada, pero los datos de correlación apuntan en una dirección diferente. La correlación mide qué tan estrechamente se mueven juntos dos activos, en una escala que va desde 1,00 (perfecto paso a paso) hasta 0 (sin relación).

Durante los últimos 90 días de negociación, Circle, Robinhood (HOOD) y Bullish se movieron al mismo ritmo que Bitcoin, con correlaciones de sólo 0,55 a 0,58, lo que significa que las oscilaciones diarias de Bitcoin representaron aproximadamente un tercio de los movimientos diarios de estas acciones. El resto es riesgo específico de la empresa: ganancias trimestrales, competencia, financiación y dilución por nueva emisión de acciones.

Los inversores que compraron acciones para exponerse a las criptomonedas recibieron una exposición parcial a la moneda y, además, una segunda capa completa de riesgo del mercado de valores.

Sólo una de estas acciones criptográficas realmente rastrea Bitcoin

Aquí está la imagen completa de los datos de precios. Los rendimientos del año hasta la fecha se cuentan desde el último cierre de 2025. Beta mide cuánto se mueve una acción por cada variación del 1% en Bitcoin, por lo que una beta de 1,5 implica que la acción sube aproximadamente un 1,5% cuando Bitcoin sube un 1%, y cae aún más cuando Bitcoin cae. Las betas y las correlaciones se calculan durante 90 días hábiles.

| Activo | regreso 2026 | Reducción desde el máximo de 2026 | Vol. realizado a 30 días | Beta BTC | Correlación BTC |

|---|---|---|---|---|---|

| btc | -29,5% | -36,4% | 37,6% | 1.00 | 1.00 |

| ETH | -42,2% | -48,8% | 64,5% | 1.25 | 0,90 |

| ACUÑAR | -26,8% | -35,3% | 68,4% | 1.26 | 0,75 |

| CAPUCHA | -0,3% | -8,5% | 80,0% | 0,96 | 0,58 |

| CRCL | -18,5% | -51,4% | 89,9% | 1.18 | 0,55 |

| BLSH | -32,5% | -43,6% | 80,6% | 0,89 | 0,58 |

| MSTR | -33,7% | -48,6% | 81,8% | 1,59 | 0,85 |

| GLXY | +10,0% | -28,3% | 78,8% | 1.44 | 0,71 |

| MARÁ | +38,1% | -16,5% | 68,2% | 1.20 | 0,65 |

| DISTURBIO | +74,5% | -22,9% | 70,8% | 1.07 | 0,56 |

| CLSK | +24,7% | -32,9% | 76,0% | 1.23 | 0,67 |

Estrategia es el único nombre donde encaja la etiqueta proxy de Bitcoin. Su beta de 1,59, combinada con una correlación de 0,85, describe la exposición apalancada a Bitcoin entregada a través de acciones. La acción se comportó en consecuencia durante la liquidación, cayendo más que la moneda tanto en las cifras del año hasta la fecha como en la caída desde su máximo de 2026.

Coinbase es lo que más se acerca a un comercio equilibrado de Bitcoin. Cayó ligeramente menos que BTC este año al -26,8%, con una beta de 1,26 y la segunda correlación más alta con Bitcoin en el grupo. Aun así, su volatilidad observada fue casi el doble que la de Bitcoin, y la acción aún cotiza un 60,6% por debajo de su récord de julio de 2025 de 419,78 dólares. Cualquiera que comprara cerca de ese máximo perdió más que un poseedor que compró Bitcoin en su récord de octubre de 2025 de 126.223 dólares.

Circle es el mejor ejemplo de riesgo de acciones disfrazado de exposición a las criptomonedas. Su correlación con Bitcoin es la más baja del grupo y su volatilidad a 90 días es del 103,6%, la más alta. La razón apareció el 30 de junio, cuando CRCL cayó un 17,5% en una sola sesión después del debut de Open USD, una moneda estable rival respaldada por más de 140 empresas, incluidas Coinbase, Stripe, Visa, Mastercard y BlackRock.

El precio de Bitcoin casi no tuvo nada que ver con ese movimiento. La emisión de monedas estables es un negocio de pagos y competencia, y los accionistas de Circle absorbieron un impacto competitivo exclusivo de ese negocio.

Robinhood va en sentido contrario y demuestra el mismo punto. La correduría se mantiene prácticamente estable para el año en -0,3%, con la reducción más superficial del grupo en 2026 en 8,5%, porque las criptomonedas son una porción de su negocio mucho más grande de acciones, opciones y derivados. La diversificación amortiguó un poco la caída, pero HOOD proporcionó solo una pequeña fracción de la exposición a las criptomonedas que un comprador podría haber deseado en el camino hacia arriba.

Los mineros son el resultado más extraño del conjunto de datos. Riot ganó un 74,5% este año, MARA un 38,1% y CleanSpark un 24,7%, mientras que Bitcoin cayó un 29,5%. Ese desempeño superior se debió a la conversión en curso del sector hacia la IA y los propietarios de computación de alto rendimiento, un cambio que CryptoSlate ha seguido cuando los mineros firmaron decenas de miles de millones de dólares en contratos de computación y vendieron sus tesoros de Bitcoin.

Sus betas todavía están por encima de 1, por lo que cambian con Bitcoin en un día determinado, aunque las ganancias totales del año provinieron de los ingresos por alojamiento de IA que no tienen nada que ver con el precio de la moneda.

La base de comparación de Bitcoin está lejos de estar tranquila. El índice BVRV de Volmex de la volatilidad realizada a 30 días de Bitcoin tocó fondo en 24,5 a finales de mayo y volvió a subir a 41,6 a principios de julio, después de alcanzar un máximo de 68,7 durante un episodio separado en febrero. De todos modos, la mayoría de las acciones duplicaron esa lectura.

La estrategia muestra dónde se rompe la capa de capital

Los poseedores de Bitcoin enfrentan riesgo de precio. Los accionistas de una empresa vinculada a Bitcoin se enfrentan a eso y a todo lo demás que le puede pasar a una empresa: dilución, pérdida de la prima que alguna vez pagó el mercado, presión financiera y cambios en el plan de capital.

Strategy experimentó todo esto en un solo mes. A finales de junio, el mNAV de la empresa, o múltiplo del valor liquidativo, cayó por debajo de 1 por primera vez. mNAV compara el valor empresarial de una empresa (su capitalización de mercado más deuda, menos efectivo) con el valor de mercado de Bitcoin en su balance.

Un valor inferior a 1 significa que el mercado valora todo el negocio por debajo del efectivo que posee. Estrategia mantenida 847,363 BTC a partir de su divulgación del 22 de junio, con un valor aproximado de 50 mil millones de dólares en el momento en que el mNAV superó el umbral.

Caer por debajo de 1 rompe el modelo que construyó la empresa. El volante de la estrategia, el ciclo que se refuerza a sí mismo en el núcleo del negocio, dependía de que las acciones cotizaran con una prima sobre el valor de sus tenencias de Bitcoin.

Esa prima permitió al equipo de Michael Saylor emitir nuevas acciones ordinarias y preferentes a precios superiores al valor de la moneda subyacente y luego utilizar las ganancias para comprar más Bitcoin, añadiendo Bitcoin por acción para los tenedores existentes en cada aumento.

Por debajo de un mNAV de 1, el mismo proceso destruye el valor, porque la empresa estaría vendiendo exposición a Bitcoin con un descuento sobre las monedas que ya posee. CryptoSlate informó sobre esto en enero, cuando el sector de tesorería se dividió en operadores premium y de descuento.

La capitalización de mercado de Strategy se situó en 29.540 millones de dólares a finales de junio, menos de la mitad de su máximo de 2024 por encima de 71.000 millones de dólares, y sus cuatro series de acciones preferentes, clases de acciones separadas que pagan dividendos fijos y ayudaron a financiar las compras de Bitcoin, cotizaron cerca de mínimos históricos.

La respuesta de la compañía confirma cuán diferente es el riesgo de acciones del riesgo de monedas. El 29 de junio, Strategy anunció un programa de recompra de acciones y autorizó hasta 1.250 millones de dólares en ventas de Bitcoin para crear un colchón de liquidez para dividendos preferentes y gastos por intereses. Esto se produjo semanas después de su primera venta de Bitcoin desde 2022, una pequeña venta de 32 BTC el 1 de junio.

Las acciones cerraron un 12,6% más tras el anuncio, rompiendo una racha de ocho días de pérdidas. La mayor empresa tenedora de Bitcoin ahora tiene autoridad aprobada por la junta directiva para vender en un mercado débil porque su estructura financiera requiere efectivo que el mercado de valores ha dejado de proporcionar en los viejos términos. Un poseedor directo de Bitcoin no está sujeto a esa restricción.

Ese es el contexto de la compra de ARK. Solo el 25 de junio, los fondos de Wood agregaron 35.023 acciones de Robinhood por un valor de aproximadamente $ 3,27 millones junto con nuevas posiciones de Coinbase, Circle y Bullish a medida que las cuatro acciones criptográficas caían.

Wood combina las compras con un objetivo de Bitcoin a largo plazo de siete cifras y, a los precios actuales, sus fondos están acumulando negocios con grandes descuentos con respecto a las valoraciones de 2025.

Los datos nos dicen cuáles son realmente esos negocios: MSTR es una exposición apalancada a Bitcoin con riesgo de dilución adjunto; Circle es una empresa de pagos en una lucha por la participación de mercado de las monedas estables; y Robinhood es una correduría diversificada con una actividad adicional de criptografía. Comprarlos todos es una apuesta de cartera a través de diferentes modelos de negocio, con una exposición a las criptomonedas que va desde amplificada hasta casi incidental.

Cada acción del grupo tiene un caso de inversión en sus propios términos. Coinbase superó a Bitcoin este año, Robinhood protegió el capital y los mineros obtuvieron los mejores rendimientos del sector.

Pero, ¿la envoltura de acciones reduce el riesgo en relación con la posesión directa de Bitcoin? En nueve nombres, el envoltorio amplificó las oscilaciones de Bitcoin o añadió una segunda capa de riesgo específico de la empresa con poco que ver con el precio de la moneda.

Las acciones de criptomonedas que protegieron el capital este año lo hicieron aumentando los flujos de ingresos con sus propios impulsores, es decir, contratos de alojamiento de IA, flujos de corretaje y productos de pagos, con Bitcoin como un aporte menor al resultado.