La liquidez del mercado criptográfico se está hiperconcentrando cada vez más en un puñado de centros comerciales masivos, creando una estructura de mercado que, según advierten los investigadores de los bancos centrales globales, está evolucionando hacia un “sistema financiero criptográfico en la sombra” fuertemente apalancado.

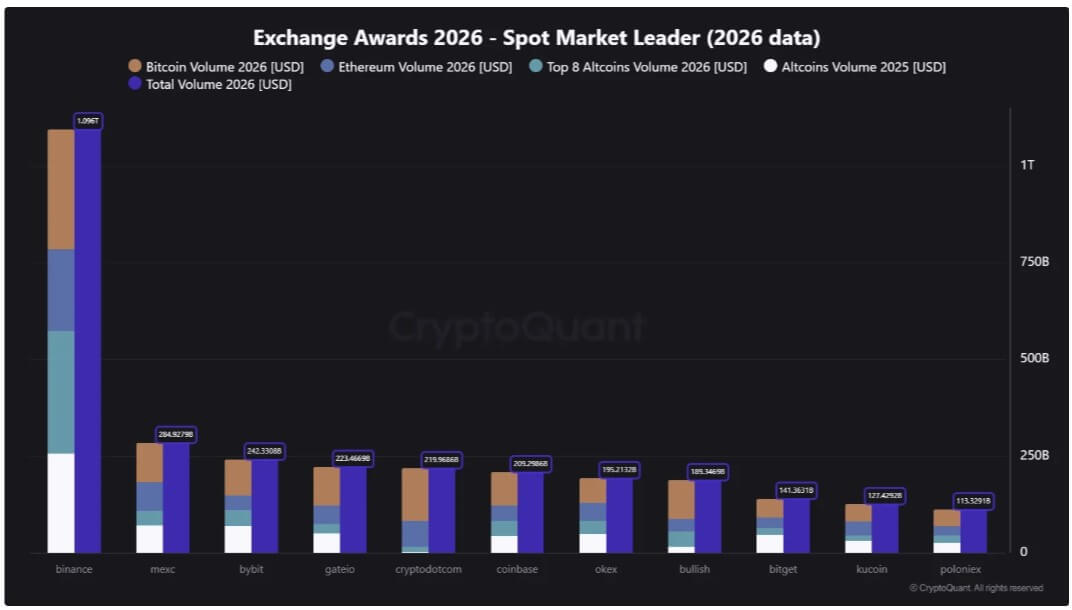

Los datos de CryptoQuant muestran que Binance, el mayor intercambio de cifrado del mundo, obtuvo más de 1 billón de dólares en volumen de operaciones durante los primeros 112 días de 2026.

Esto es significativamente más alto que el total de plataformas rivales como MEXC, que ascendió a alrededor de $284,9 mil millones; Bybit con 242.300 millones de dólares; Crypto.com con 219.900 millones de dólares; Coinbase con 209.300 millones de dólares; y OKX con 195.200 millones de dólares.

La brecha proporciona un ancla de mercado para un nuevo documento del Instituto de Estabilidad Financiera publicado por el Banco de Pagos Internacionales, que decía que las grandes plataformas criptográficas se han expandido más allá del comercio y la custodia hacia productos de rendimiento, préstamos, derivados, apuestas y servicios relacionados con tokens.

El documento describe muchas de estas plataformas comerciales como “intermediarios de criptoactivos multifunción” (MCI, por sus siglas en inglés) porque ahora combinan roles que generalmente se dividen entre bancos, corredores, bolsas y custodios en las finanzas tradicionales.

Debido a esto, el BIS expresó su preocupación de que los lugares de comercio de criptomonedas que atraen la mayor liquidez también se estén convirtiendo en los lugares donde los usuarios almacenan activos, depositan garantías, toman apalancamiento y buscan rendimiento.

Eso ha convertido la actual concentración cambiaria en una cuestión más amplia para los reguladores: si las plataformas creadas para el comercio de criptomonedas se han convertido en intermediarios financieros antes de que las reglas sobre los activos de los clientes, el apalancamiento y el riesgo de liquidez se hayan puesto al día.

La liquidez se concentra donde el riesgo aumenta

La base comercial de las criptomonedas no se ha distribuido de manera uniforme entre cientos de plataformas a pesar de años de fallas en el intercambio, acciones coercitivas y caídas del mercado.

El documento del BIS decía que había entre 200 y 250 intercambios al contado centralizados activos en 2025, pero el comercio seguía dominado por un pequeño grupo de grandes plataformas.

El BIS señaló que Binance representaba alrededor del 39% del volumen global de intercambios centralizados al contado, mientras que los 10 principales intercambios manejaban alrededor del 90% de la actividad comercial global.

El documento del BIS afirma que las ICM más grandes suelen operar a través de filiales o entidades autorizadas en más de 100 jurisdicciones. También citó estimaciones de que las cinco principales MCI atienden colectivamente a entre 200 y 230 millones de usuarios únicos, de los cuales entre 20 y 34 millones utilizan productos de apuestas o ganancias.

Eso significa que los mayores intercambios de cifrado ya no son sólo lugares donde los compradores se encuentran con los vendedores. Se están convirtiendo en centros de balances de un mercado que todavía carece de muchas de las protecciones legales inherentes a las finanzas tradicionales.

Esa estructura otorga a los lugares más grandes un poder que va más allá de la participación de mercado ordinaria, ya que sus carteras de pedidos influyen en los precios y sus productos derivados dan forma al apalancamiento.

Al mismo tiempo, sus sistemas de custodia mantienen los activos que los clientes utilizan para moverse entre productos spot, de margen, de participación y de rendimiento.

Los 1,09 billones de dólares en volumen de Binance a principios de año muestran la fuerza de ese efecto de red. Los operadores continúan agrupándose donde la liquidez es más profunda y la ejecución es más confiable.

En condiciones normales, esa concentración puede reducir la fricción. Durante momentos de estrés, esto puede hacer que un puñado de lugares sean centrales para la forma en que las pérdidas se mueven a través del sistema.

Los intercambios se están convirtiendo en supermercados financieros

El modelo de negocio que ha hecho que las grandes bolsas sean comercialmente poderosas es el mismo modelo que ahora está siendo objeto de escrutinio.

Una plataforma criptográfica importante puede ofrecer operaciones al contado, futuros perpetuos, custodia, apuestas, préstamos, préstamos garantizados, servicios de billetera y productos de rendimiento bajo un mismo techo. Algunos también operan ecosistemas de tokens afiliados o infraestructuras vinculadas a sus plataformas más amplias.

En las finanzas tradicionales, esos servicios suelen dividirse entre instituciones con diferentes reglas de capital, liquidez, divulgación y conducta. Los bancos, las casas de bolsa, las bolsas, las cámaras de compensación y los custodios se encuentran cada uno dentro de carriles regulatorios específicos.

Crypto ha avanzado hacia un modelo más integrado. Un usuario puede depositar activos, intercambiar tokens al contado, pedir prestado con garantía, abrir posiciones de derivados apalancados y asignar saldos inactivos para generar productos sin salir de la plataforma.

Ese modelo mantiene el capital dentro del recinto. Sin embargo, también dificulta que los usuarios y reguladores separen el riesgo comercial de los riesgos de crédito, custodia y liquidez.

El documento del BIS dice que las ICM que aceptan activos de clientes a través de programas de inversión y los utilizan para préstamos, creación de mercado u otras actividades asumen riesgos similares a los que enfrentan los intermediarios financieros. Entre ellos se incluyen el riesgo de crédito, el riesgo de vencimiento y el riesgo de liquidez.

La diferencia es que muchas plataformas criptográficas no enfrentan los mismos requisitos prudenciales que los bancos o los corredores de bolsa regulados. Es posible que no estén sujetos a colchones de capital, normas de liquidez, protección de depósitos, pruebas de resistencia o marcos de resolución comparables.

El rendimiento convierte los saldos en exposición crediticia

El ejemplo más claro es el crecimiento de los productos de ganancia y rendimiento.

Estos productos a menudo se comercializan como una forma para que los usuarios obtengan rendimientos pasivos de los criptoactivos inactivos.

Sin embargo, la realidad económica puede ser mucho menos sencilla. Dependiendo de los términos, los clientes pueden ceder a la plataforma el control de sus activos, permitiendo que esos fondos se utilicen para apuestas, préstamos, creación de mercado, financiación de márgenes u otras actividades.

El documento del BIS afirma que algunos acuerdos pueden dejar a los clientes con un derecho no garantizado sobre el intermediario en lugar de un derecho protegido sobre activos específicos. En la práctica, el usuario puede considerar el producto como una cuenta de ahorro, mientras que la exposición legal se asemeja a un préstamo a la plataforma.

Esa distinción se vuelve crítica en una crisis.

Un depositante bancario suele estar protegido por un marco construido en torno a requisitos de capital, gestión de liquidez, seguro de depósitos y acceso a la liquidez del banco central en casos extremos.

Es posible que un cliente de un intercambio de cifrado que utilice un producto de rendimiento no tenga ninguna de esas protecciones. Si la plataforma no puede hacer frente a los retiros o sufre pérdidas comerciales, el cliente puede convertirse en un acreedor no garantizado.

El BIS citó la quiebra de Celsius Network y FTX como ejemplos de cómo pueden surgir esas debilidades.

Celsius ofrecía productos de rendimiento que dependían de los préstamos, el apalancamiento y la transformación de la liquidez. Cuando las condiciones del mercado cambiaron y los clientes buscaron retiros, la plataforma fracasó.

Por otro lado, FTX expuso una versión diferente del mismo problema estructural, en el que los activos de los clientes, la actividad comercial de los afiliados y el riesgo a nivel de grupo se entrelazan.

Esos ejemplos siguen siendo importantes porque los intercambios más grandes de la actualidad son más grandes, más globales y más integrados en la infraestructura del mercado criptográfico que muchas empresas fallidas en 2022.

El apalancamiento puede transmitir estrés rápidamente

La advertencia del BPI también se extiende más allá de la protección del cliente y abarca la estructura del mercado.

Los mercados de criptoderivados funcionan continuamente, utilizan motores de liquidación automatizados y, a menudo, dependen de garantías cuyo valor puede caer drásticamente en cuestión de minutos. Cuando el apalancamiento se concentra en los mismos lugares que dominan la liquidez al contado, los shocks de precios pueden convertirse en eventos de liquidación antes de que los operadores humanos tengan tiempo de responder.

El BIS señaló la caída repentina de octubre de 2025 como un ejemplo de lo rápido que puede moverse el sistema. El episodio desencadenó alrededor de 19 mil millones de dólares en liquidaciones forzosas en los mercados de criptoderivados y afectó a más de 1,6 millones de comerciantes.

El colapso mostró cuán estrechamente conectados se han vuelto el apalancamiento, las garantías, los motores de riesgo automatizados y la concentración de lugares. En particular, algunos observadores del mercado culparon del incidente del 10 de octubre a las prácticas operativas de Binance.

Esto se debe a que un fuerte movimiento macroeconómico afectó a los precios al contado, lo que provocó una caída de precios que debilitó la garantía. Luego, esta garantía más débil desencadenó llamadas de margen, lo que obligó a liquidaciones y profundizó la caída de los precios.

Ese bucle no es exclusivo de las criptomonedas, pero la estructura del mercado emergente puede acelerarlo.

Las grandes bolsas se encuentran en el centro de ese proceso porque albergan la liquidez, las cuentas de garantía y las posiciones de derivados a través de las cuales se produce el desapalancamiento. Una breve interrupción, una brecha de precios o un déficit de liquidez en un lugar dominante pueden afectar a más que los propios usuarios de ese lugar. Puede influir en los precios de mercado en todo el sector.

Los reguladores enfrentan un modelo de negocios que superó la etiqueta cambiaria

En este contexto, el desafío político es que las plataformas criptográficas más grandes no encajan claramente en las categorías existentes.

Una sola empresa puede operar como bolsa, custodio, corredor, prestamista, proveedor de apuestas, centro de derivados y proveedor de infraestructura de billetera simultáneamente. Cada actividad puede estar bajo el control de un regulador diferente, o estar completamente fuera de una supervisión clara, dependiendo de la jurisdicción.

Como resultado, el documento del BIS pedía requisitos prudenciales para las ICM que se dedican a la intermediación financiera. Entre ellas se podrían incluir reservas de capital y liquidez, normas de gobernanza más estrictas, pruebas de tensión, reglas de gestión de riesgos y una segregación más clara de los activos de los clientes.

También sugirió que los reguladores pueden necesitar reglas basadas tanto en entidades como en actividades. Las reglas basadas en entidades considerarían la salud y la estructura de la plataforma en su conjunto. Las reglas basadas en actividades se aplicarían a servicios específicos como préstamos, custodia, apuestas, derivados o productos de rendimiento.

Ese enfoque marcaría un cambio de tratar a las grandes empresas de cifrado principalmente como plataformas comerciales a alinearlas más estrechamente con los conglomerados financieros que las rodean.

Esto ahora plantearía preguntas sobre cómo gestionan el riesgo de balance, protegen los activos de los clientes, manejan el estrés de liquidez y cómo se contenería una falla.

Mientras tanto, esta cuestión se está volviendo más urgente a medida que los vínculos financieros tradicionales con las criptomonedas se profundizan a través de productos negociados en bolsa, custodia institucional, reservas de monedas estables e integraciones de corretaje.

El documento del BIS advirtió que a medida que las MCI se vuelven más conectadas con las finanzas tradicionales, las interrupciones en las principales plataformas podrían tener consecuencias más allá del ecosistema criptográfico.