La franquicia de activos digitales de BlackRock cruzó un umbral en el primer trimestre, demostrando a Wall Street que es una línea de honorarios genuina para el administrador de activos más grande del mundo.

Los productos de activos digitales de la empresa generaron 42 millones de dólares en asesoramiento de inversiones, honorarios administrativos e ingresos por préstamos de valores durante el trimestre. Según casi todas las medidas de su peso dentro de la economía de BlackRock, el número es relativamente pequeño.

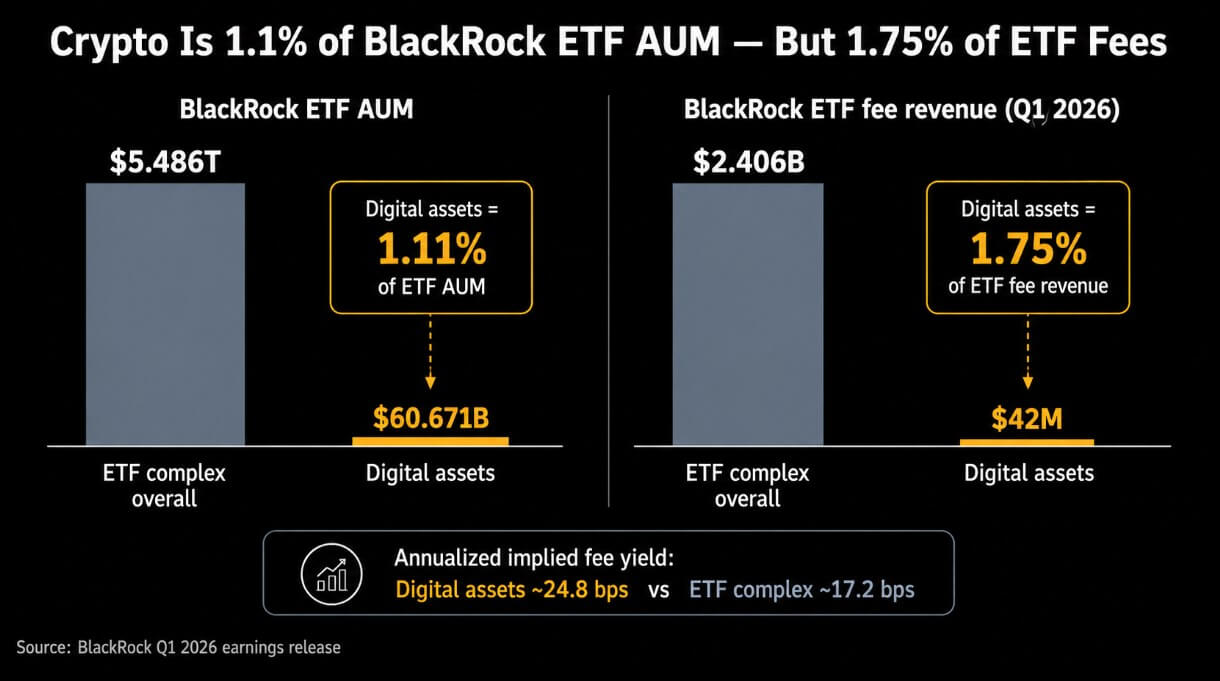

El complejo ETF, que alberga esos productos, generó más de 2.400 millones de dólares durante el mismo período. Los activos digitales representaron casi 60.700 millones de dólares de los 5,48 billones de dólares en activos ETF bajo gestión de BlackRock, lo que representa el 1,11% del total. En cuanto a las comisiones, la cuota aumentó ligeramente hasta el 1,75%.

La diferencia entre la participación en AUM y la participación en los ingresos favorece a las criptomonedas.

Usando el AUM promedio de BlackRock cifras del trimestrela línea de activos digitales funcionó a aproximadamente 24,8 puntos básicos anualizados, en comparación con alrededor de 17,2 puntos básicos para el complejo ETF en general.

Las criptomonedas son un producto con tarifas más altas que vive dentro de una máquina gigante con tarifas más bajas, lo que explica por qué gana una porción desproporcionada del pastel de ingresos a pesar de su modesta huella de activos.

El problema es que lo “desproporcionado” sólo llega hasta cierto punto cuando la base es así de pequeña, ya que iShares registró entradas netas récord en el primer trimestre de 132 mil millones de dólares y duplicó las nuevas tarifas base netas año tras año.

Frente a ese impulso, los 42 millones de dólares de las criptomonedas son financieramente menores, y el primer trimestre expuso cuán dependiente es la línea de ingresos de los precios de los activos.

Los productos de activos digitales de BlackRock atrajeron 935 millones de dólares en entradas netas durante el trimestre, lo que representa sólo el 0,71% de las entradas totales de ETF. BlackRock registró un movimiento negativo de mercado de casi 18.700 millones de dólares en la categoría de activos digitales, lo que redujo los activos gestionados de 78.400 millones de dólares a finales de 2025 a 60.600 millones de dólares al 31 de marzo.

Ese patrón reformula la tesis de la adopción, ya que la base de tarifas para un producto como IBIT se mueve con el precio de Bitcoin, mientras que las aprobaciones de los asesores y los listados de plataformas son variables secundarias.

Hasta que los AUM de los activos digitales crezcan lo suficiente como para que las entradas compensen las oscilaciones de precios, los ingresos criptográficos de BlackRock seguirán impulsados por la versión beta y serán volátiles trimestre a trimestre.

De buque insignia a franquicia

Al 29 de abril, IBIT celebró aproximadamente $61,7 mil millones en activos netos con una tarifa de patrocinador del 0,25%, y BlackRock lo describe como el ETP de Bitcoin al contado de EE. UU. más negociado desde su lanzamiento.

A ese nivel de activos, IBIT implica aproximadamente 152,9 millones de dólares de ingresos anualizados por tarifas de patrocinadores. Sin embargo, BlackRock no revela los ingresos a nivel de producto por ticker, y la cifra de 42 millones de dólares cubre todo el segmento de activos digitales durante el trimestre.

| Producto | clase de activo | Activos netos | Tarifa | Rol estratégico |

|---|---|---|---|---|

| IBIT | bitcóin | ~$61,7 mil millones | 0,25% | Producto emblemático a escala; principal impulsor de la franquicia cripto ETF de BlackRock |

| ETHA | Etereum | >7.000 millones de dólares | 0,25% | Exposición central de Ethereum; segunda etapa de la franquicia |

| ETHB | Ethereum apostado | 594,5 millones de dólares | N/A en el artículo | Envoltorio de mayor valor vinculado a la exposición a ETH más recompensas de apuesta |

| Conjunto | — | ~$68.8 mil millones | — | Los tres productos criptográficos emblemáticos de BlackRock en EE. UU.; aproximadamente un 13,4% por encima del AUM de activos digitales del 31 de marzo |

ETHA, el ETF iShares Ethereum Trust, tenía más de 7 mil millones de dólares en activos netos al 29 de abril con la misma tarifa del 0,25%. ETHB, el ETF iShares Staked Ethereum Trust, se lanzó el 18 de febrero y ha recaudado 594,5 millones de dólares.

ETHB apunta al desempeño del precio de Ethereum más las recompensas de apuesta, colocándolo en una categoría más allá de la exposición al contado simple.

Combinados, los tres productos criptográficos emblemáticos de BlackRock en EE. UU. tenían aproximadamente 68.800 millones de dólares en activos netos a finales de abril, aproximadamente un 13,4% por encima de la cifra AUM de activos digitales de la empresa del 31 de marzo.

Si la siguiente fase de monetización de ETF criptográficos proviene de estructuras de productos más ricas, como ingresos, apuestas y exposición a múltiples activos, mantener ese rendimiento de 24,8 puntos básicos se convierte en la cuestión de ejecución central para la franquicia.

Guerra de tarifas, deriva en la distribución

Morgan Stanley lanzó MSBT el 8 de abril con una tarifa de patrocinador del 0,14%, la tarifa de patrocinador de ETP de Bitcoin negociada en EE. UU. más baja en el momento del lanzamiento, según su propia cuenta, 11 puntos básicos por debajo del IBIT.

Charles Schwab anunció el 16 de abril que comenzaría a implementar operaciones directas de Bitcoin y Ethereum para clientes minoristas con una tarifa de 75 puntos básicos por operación. Los clientes de Schwab ya poseen alrededor del 20% del mercado spot de ETP de criptomonedas.

Goldman Sachs solicitó un ETF de Bitcoin Premium Income, convirtiendo la exposición a bitcoin en un producto de ingresos basado en opciones que se diferencia.

Ninguna de esas medidas desalojará la ventaja de escala de IBIT o la profundidad de distribución de BlackRock en el corto plazo. BlackRock posee 13,895 billones de dólares en activos bajo gestión (AUM) en toda la empresa y un perfil de liquidez en IBIT que ningún nuevo participante puede replicar rápidamente.

Estos movimientos dibujan un arco competitivo con más emisores, más acceso a corretaje, más diferenciación de productos y márgenes más estrechos. Así es como se produjo la compresión de tarifas en todas las demás categorías de ETF que alcanzaron una masa crítica.

Como se resuelven las matemáticas

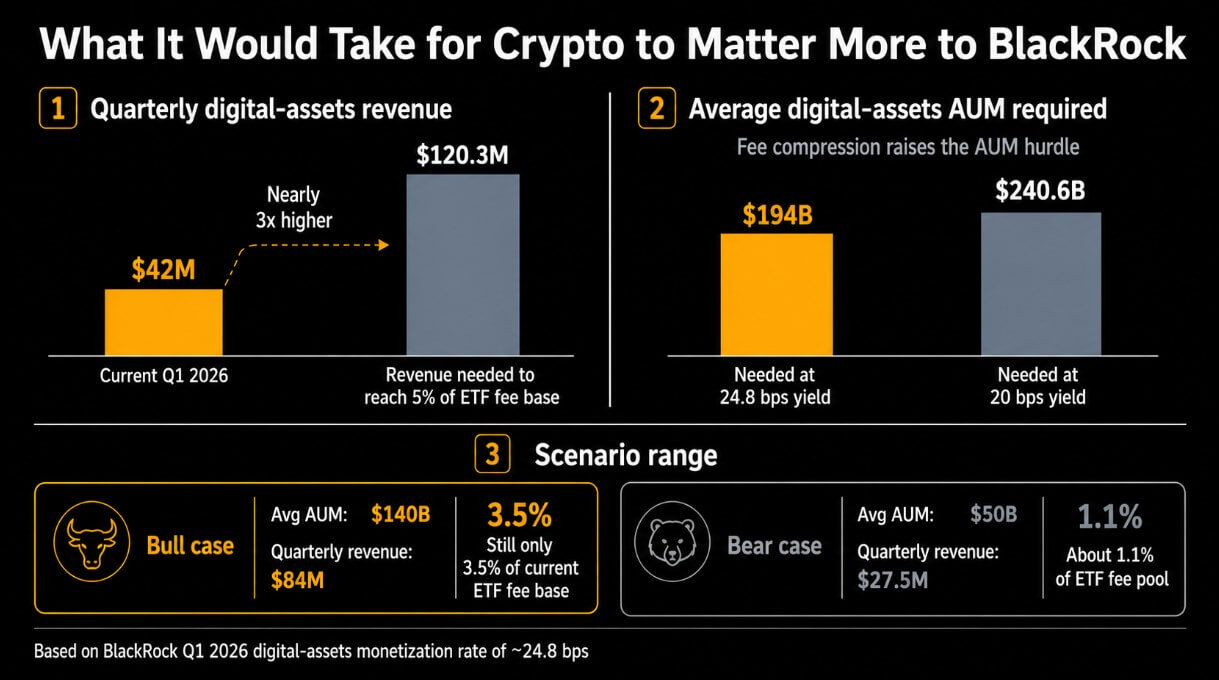

Con la tasa de monetización de activos digitales realizada de BlackRock de aproximadamente 24,8 puntos básicos en el primer trimestre, cada 10 mil millones de dólares adicionales en activos digitales promedio AUM agrega alrededor de 24,8 millones de dólares en ingresos anuales.

Alcanzar el 5% de la base actual de comisiones de ETF de BlackRock, aproximadamente 120,3 millones de dólares por trimestre, requiere alrededor de 194 mil millones de dólares en activos digitales promedio AUM con ese rendimiento. Si la compresión de tarifas eleva el rendimiento obtenido a 20 puntos básicos, los activos bajo gestión requeridos aumentan a aproximadamente 240.600 millones de dólares.

De cualquier manera, la franquicia necesitaría casi triplicar su promedio actual para convertirse en un contribuyente del 5% a la economía de los ETF de BlackRock.

El camino alcista pasa por la recuperación de los precios de los activos, la adopción de asesores que se amplía más allá de los primeros y estructuras de productos más ricas como ETHB, con un rendimiento de la comisión de tenencia por encima del piso básico de los ETF.

En ese escenario, el AUM promedio de activos digitales alcanza aproximadamente $140 mil millones de dólares, y los ingresos trimestrales aumentan a $84 millones de dólares, lo que sigue siendo sólo el 3,5% de la base actual de tarifas de ETF de BlackRock.

El camino bajista pasa por precios de criptomonedas más débiles, flujos de entrada reducidos y una primera ronda de recortes de tarifas, lo que eleva los activos gestionados promedio a alrededor de $ 50 mil millones, los ingresos trimestrales a aproximadamente $ 27,5 millones y los activos digitales a aproximadamente el 1,1% del conjunto de tarifas de ETF de BlackRock. Esto apenas se distingue del ruido en la cuenta de resultados de la empresa.

La distancia entre esos dos puntos finales es grande y los precios de los activos son la variable dominante en ambos. Ninguna innovación de productos puede cerrar una brecha de movimiento de mercado de 18 mil millones de dólares trimestrales en el corto plazo.

La competencia más dura para los ETP relacionados con las criptomonedas de BlackRock sigue sin resolverse, y los niveles de precios y los programas de tarifas la decidirán.