El Comité Bancario del Senado aprobó la Ley de Claridad del Mercado de Activos Digitales por 15 votos a favor y 9 en contra, y la Asociación Nacional de Criptomonedas (NCA) dice que el efecto más duradero de la votación puede ser la señal de que Washington está construyendo un marco regulatorio definido para los activos digitales.

El proyecto de ley aún necesita una votación en el pleno del Senado, y los demócratas han planteado objeciones en torno a las disposiciones contra el lavado de dinero y los conflictos de intereses políticos, mientras que los bancos y las empresas de criptomonedas aún no se han puesto de acuerdo sobre cómo tratar las recompensas de las monedas estables.

Esas disputas están vigentes, pero la NCA dice que el avance del comité ya envía un mensaje que los consumidores comunes y corrientes deben escuchar.

Ali Tager, vicepresidente de Asuntos Externos de la NCA, dijo a CryptoSlate:

“Un progreso significativo hacia salvaguardias más claras e inteligentes indica a los consumidores y a las empresas por igual que las criptomonedas -una de las tecnologías financieras de más rápido crecimiento- operarán bajo una supervisión predecible, tal como lo hacen los bancos tradicionales o las cooperativas de crédito. Eso significa más confianza en cuándo, dónde y cómo pueden interactuar de manera segura y responsable con los activos digitales”.

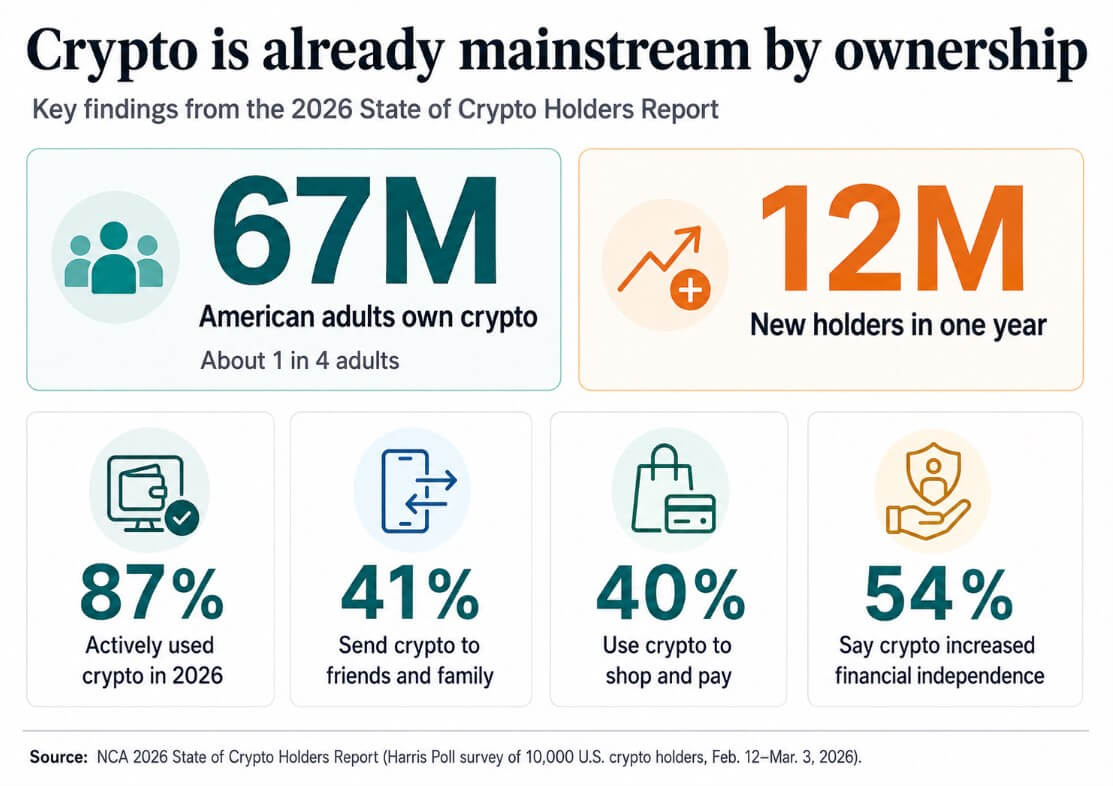

El Informe sobre el estado de los poseedores de criptomonedas de 2026 de la NCA, basado en una encuesta de Harris Poll de 10.000 poseedores de criptomonedas de EE. UU. realizada del 12 de febrero al 3 de marzo, mapea la audiencia de consumidores detrás de la votación del comité.

Más de 67 millones de adultos estadounidenses poseen ahora criptomonedas, en comparación con uno de cada cinco hace apenas un año, y 12 millones de nuevos poseedores ingresaron al mercado en ese lapso.

La encuesta encontró que el 87% utilizó criptomonedas activamente en 2026, frente al 80%, y el 41% envió criptomonedas a amigos y familiares, frente al 31%. El 40% de las personas señaló el uso de criptomonedas para comprar y pagar bienes y servicios.

La independencia financiera a través de las criptomonedas fue citada por el 54%, y el 37% planea enviar criptomonedas a los empleados durante el próximo año, una cifra que coloca a la tecnología en las conversaciones sobre nómina.

La NCA descubrió que el 69% de los poseedores confían en las criptomonedas en comparación con el 65% que confía en la banca tradicional, y casi uno de cada tres dijo que su percepción de las criptomonedas mejoró más al verlas integrarse con sistemas en los que ya confiaban, como PayPal, Visa y bancos.

Tager dijo:

“Cuando la incertidumbre legal que rodea a las criptomonedas se reemplaza por protecciones claras para el consumidor, la herramienta parece menos novedosa y más normal”.

La regulación como una palanca

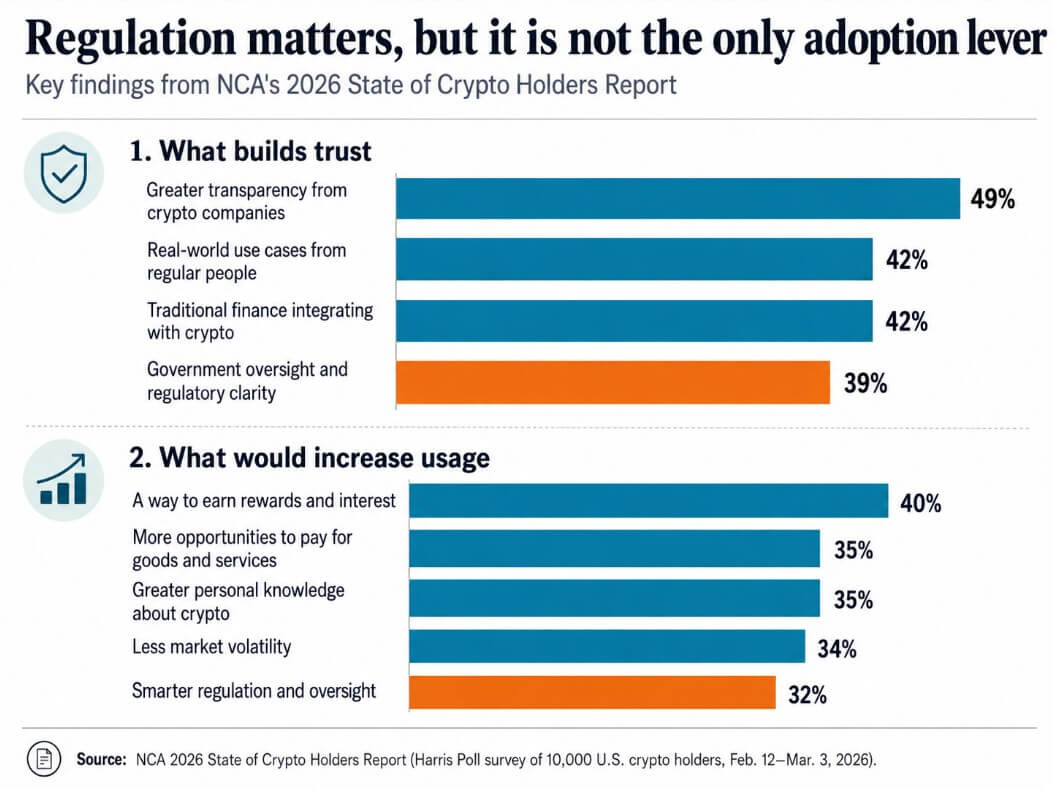

La claridad regulatoria es un verdadero impulsor de la adopción, pero los datos de la NCA la sitúan en el medio del campo.

Entre las señales que generan confianza, el 39% de los titulares citan la supervisión gubernamental y la claridad regulatoria, detrás de la transparencia de las empresas de cifrado con un 49% y los casos de uso del mundo real de personas comunes y corrientes con un 42%.

Entre los factores que harían que los titulares sean más propensos a usar criptomonedas, la obtención de recompensas e intereses ocupa el primer lugar con un 40%, con una mayor aceptación de pagos con un 35%, conocimiento personal con un 35%, una volatilidad reducida con un 34% y una regulación más inteligente con un 32%.

Ese orden significa que un marco federal aborda una porción significativa de la brecha de adopción, con herramientas de pago, programas de recompensas y familiaridad personal trabajando cada uno de forma independiente junto con él.

Más del 33% de los poseedores de criptomonedas son mujeres, un aumento del 10% en un solo año. La cohorte de 55 años o más ahora supera en número a la cohorte de 18 a 24 entre los compradores recientes, y más titulares trabajan en la construcción que en las finanzas.

El Sur representa el 38% de todos los poseedores, el Oeste el 27% y el Noreste y el Medio Oeste el 18% cada uno, una distribución que refleja la población general de Estados Unidos. Las personas a las que llegaría un marco federal de protección al consumidor ya están en el mercado.

Tager evaluado:

“La Ley CLARITY debería ser un gran catalizador para ayudar a asegurar el liderazgo estadounidense y evitar que la innovación y el capital se trasladen al extranjero”.

El marco de Mercados de Criptoactivos de la UE entró en vigor en junio de 2023 y ahora está plenamente implementado, mientras que se espera que el régimen regulatorio de criptoactivos del Reino Unido entre en vigor en octubre de 2027.

Las jurisdicciones con marcos establecidos se convierten en los destinos predeterminados para el desarrollo de productos y la infraestructura de cumplimiento cuando las reglas estadounidenses se retrasan.

Dos escenarios a esperar

Si la Ley CLARITY es aprobada en el Senado con su marco central de estructura de mercado intacto, la tesis de la confianza del consumidor tiene un mecanismo directo implementado.

El 39% de los titulares que citan la supervisión gubernamental y la claridad regulatoria como generadores de confianza obtienen la certeza que describieron, los intercambios y los custodios obtienen caminos de cumplimiento más claros, y el 76% de los titulares que quieren que su banco les permita comprar y administrar criptomonedas junto con cuentas regulares pueden encontrar esa opción rutinaria.

El 90% de los poseedores que planean comprar más criptomonedas durante el próximo año lo harían dentro de un entorno legal más definido, y el argumento de la NCA de que reglas más claras impulsan la transición “novedosa a normal” tendría un ancla legislativa.

| Guión | Resultado legislativo | señal del consumidor | Señal institucional | Implicación de la adopción | Marco de mercado |

|---|---|---|---|---|---|

| CLARITY pasa con el marco central intacto | La aprobación del pleno del Senado mantiene en gran medida intacto el marco de estructura de mercado del proyecto de ley, seguido de la reconciliación de la Cámara, la reglamentación de las agencias y su implementación. | El 39% de los tenedores que citan la supervisión gubernamental y la claridad regulatoria como generadores de confianza obtienen un ancla legal clara. El 76% Quienes deseen acceso al banco para comprar, mantener y administrar criptomonedas pueden ver que esa opción se vuelve más rutinaria. | Las bolsas, los custodios, los bancos y las empresas de cifrado obtienen vías de cumplimiento más claras para operar en los EE. UU. | La transición “novedosa a normal” de las criptomonedas se acelera a medida que las reglas, la protección al consumidor y la integración bancaria hacen que los activos digitales parezcan más comunes. | Lo aburrido se vuelve alcista: La regulación respalda la confianza generalizada en lugar de la exageración especulativa. |

| CLARITY se estanca o fractura | La coalición del Senado se rompe por las reglas ALD, preocupaciones sobre conflictos políticos, disputas sobre recompensas de monedas estables o negociaciones más amplias. | El 32% de los titulares que dicen que una regulación más inteligente los haría más propensos a utilizar criptomonedas no obtienen nueva seguridad jurídica sobre la cual actuar. | Las empresas siguen en modo de esperar y ver qué pasa, con una estrategia de cumplimiento determinada por la incertidumbre y la orientación fragmentada de las agencias. | La adopción continúa, pero a través de canales separados: pagos, recompensas, aceptación comercial, acceso bancario, familiaridad personal e integración con el sector privado. | Señal sin estatuto: el margen muestra viabilidad política, pero no suficiente certeza para desbloquear la siguiente fase. |

Si las objeciones demócratas a las normas contra el lavado de dinero, las cuestiones de conflicto político y las disputas no resueltas sobre las recompensas de las monedas estables fracturan la coalición en el pleno del Senado, el margen se convierte en una señal sin estatuto.

El 32% de los titulares que dijeron que una regulación más inteligente los haría más propensos a utilizar criptomonedas no tendrían una nueva seguridad jurídica sobre la que actuar. Los actores institucionales mantendrían la postura de esperar y ver qué ha caracterizado el cumplimiento de las criptomonedas en Estados Unidos durante el ciclo actual.

En ese sentido, la adopción continúa junto con la integración de pagos, los programas de recompensas, el acceso bancario y la familiaridad personal, cada uno de los cuales avanza a su propio ritmo.

El avance del comité de la Ley CLARITY le dice al mercado que un marco estadounidense duradero para los activos digitales es políticamente factible.

El camino que consiste en una votación en el Senado, la reconciliación con la Cámara, la reglamentación de las agencias y la implementación es lo suficientemente largo como para que la curva de uso de las criptomonedas a corto plazo aún dependa de los factores ya visibles en los datos de la NCA.

Lo que el Congreso todavía tiene que decidir es qué tipo de aburrimiento quiere.