Se espera que la SEC publique una exención de innovación para acciones tokenizadas esta semana.

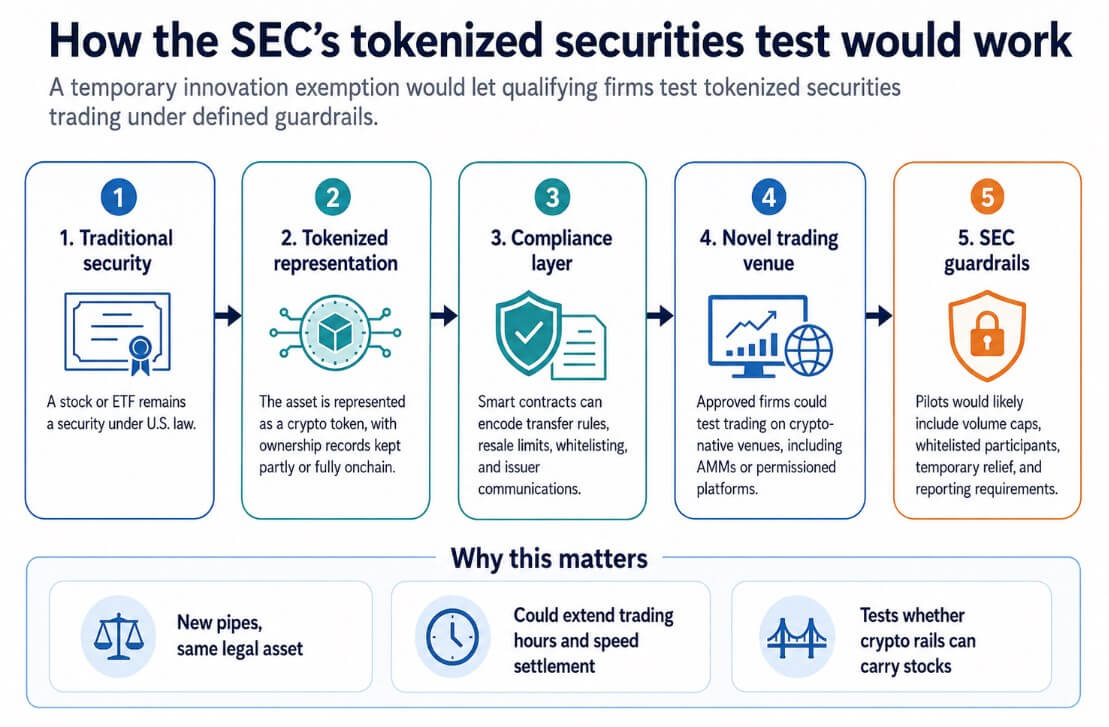

El presidente de la SEC, Paul Atkins, y la comisionada Hester Peirce ya habían esbozado el plan en febrero, describiendo un marco temporal y limitado con límites de volumen, compradores y vendedores en listas blancas, creadores de mercado automatizados y alivio temporal mientras la SEC desarrolla reglas a más largo plazo.

Atkins confirmó en abril que la agencia estaba “a punto” de lanzar un marco cerrado para el comercio en cadena de valores tokenizados que cumpla con las normas.

Bloomberg Law informó la medida el 18 de mayoque representa la señal de política de valores cripto-adyacentes más clara en años, con implicaciones que van mucho más allá precios simbólicos.

¿Qué es realmente la exención?

El personal de la SEC definió los valores tokenizados en enero de 2026 como valores tradicionales representados como criptoactivos, y las redes criptográficas mantienen registros de propiedad, total o parcialmente.

El estatus legal del activo lo sigue independientemente de su forma, por lo que las leyes federales de valores se aplican ya sea que una acción resida en una cadena de bloques o en una cuenta DTC.

La exención de innovación permitiría a las empresas calificadas probar el comercio de valores tokenizados en lugares novedosos, incluidos AMM y, potencialmente, cadenas de bloques públicas sin permiso, dentro de parámetros definidos.

Atkins discutió explícitamente la incorporación de controles de cumplimiento directamente en el código de contrato inteligente, incluidas las restricciones de reventa y las comunicaciones entre emisores y titulares.

Un valor tokenizado puede incluir sus propias reglas de elegibilidad, restricciones de transferencia y lógica de cumplimiento, entregadas automáticamente en el punto de transferencia.

Las acciones estadounidenses ya pasaron de la liquidación T+2 a la liquidación T+1 en 2024, y la SEC enmarcó ese movimiento como un intento de hacer que el mercado sea más resiliente al reducir el tiempo, la exposición crediticia y el riesgo de liquidez.

La tokenización amplía aún más esta lógica con ventanas de negociación más largas, liquidación casi instantánea, acceso fraccionado y procesamiento post-negociación programable.

Nasdaq recibió la aprobación de la SEC en marzo de 2026 para permitir que ciertos valores elegibles para DTC se negocien en forma tokenizada en el mismo libro de órdenes que las acciones tradicionales, manteniendo la liquidación T+1.

ICE, matriz de la Bolsa de Nueva York, está desarrollando por separado una plataforma de valores tokenizados dirigida a operaciones 24 horas al día, 7 días a la semana, liquidación instantánea, órdenes del tamaño de dólares y financiación basada en monedas estables, pendiente de aprobación regulatoria.

Los exchanges tradicionales están construyendo sus propias versiones del próximo canal antes de que las plataformas criptográficas puedan reclamar el mercado.

Coinbase buscó la aprobación de la SEC en 2025 para ofrecer acciones tokenizadas, una medida que, según se informa, la pondría en competencia directa con las corredurías minoristas.

La plataforma xStocks de Kraken ya ofrece 100 acciones y ETF estadounidenses tokenizados totalmente respaldados fuera del mercado estadounidense, y Robinhood ha lanzado tokens de acciones de la UE mientras construye una cadena de bloques de capa 2 para la tokenización de activos del mundo real.

La exención de la SEC determinaría si esos modelos criptonativos pueden competir por los inversores estadounidenses en un marco regulado.

la ventana

Los datos de DefiLlama sitúan el mercado de RWA en cadena en cerca de 30 mil millones de dólares, lo que representa solo el 0,02% del valor de las acciones globales, frente a la capitalización del mercado de acciones global de SIFMA en 2024 de 126,7 billones de dólares.

El segmento de tokens de acciones aún es temprano, y la exención podría determinar si las acciones tokenizadas se expanden hasta convertirse en una extensión regulada de las acciones estadounidenses o siguen siendo un mercado secundario de criptomonedas.

El personal de la SEC distingue los valores tokenizados patrocinados por el emisor, en los que el token representa un derecho directo sobre la acción subyacente, de los productos de terceros, incluidos recibos de custodia, valores vinculados y derivados sintéticos.

Los tokens de acciones de la UE de Robinhood llevan explícitamente esa distinción en sus divulgaciones: son derivados que exponen a los inversores a riesgos de contraparte y de insolvencia vinculados a la posición financiera de Robinhood.

Una acción tokenizada puede parecer idéntica en una aplicación y tener derechos legales completamente diferentes según su estructura.

¿Los rieles criptográficos ingresan a la pila de valores o los titulares controlan la actualización?

Si los pilotos tienen éxito y la exención se expande, las acciones tokenizadas patrocinadas por emisores y los valores tokenizados en custodia tendrán vías regulatorias más claras, y las plataformas cripto nativas competirán por los flujos de acciones tokenizadas junto con el modelo compatible con DTC de Nasdaq y el lugar digital paralelo de ICE.

La liquidación de monedas estables se convierte en un mecanismo posnegociación estándar para valores líquidos, y las redes de contratos inteligentes que transportan acciones tokenizadas se convierten en una infraestructura duradera.

Los ganadores van más allá de las empresas que lanzan productos. Los emisores de monedas estables obtienen un caso de uso de liquidación dentro de los mercados de valores regulados, y las cadenas programables de alto rendimiento obtienen una demanda sostenida de la actividad de liquidación de valores.

Los proveedores de billeteras y los agentes de tokenización ingresan a un mercado previamente controlado por corredores de bolsa, y la pila de comercio criptonativo gana un caso de uso de grado de valores, legitimándolo en todas las jurisdicciones.

Sin embargo, si la SEC permite la tokenización principalmente a través del modelo compatible con DTC de Nasdaq y el lugar regulado de ICE. La exención de innovación para el comercio criptonativo y basado en AMM sigue siendo limitada, con un volumen muy limitado o restringida a participantes institucionales.

La tokenización moderniza los mecanismos de liquidación y la apertura competitiva para las plataformas criptonativas sigue siendo estrecha.

Amplias exenciones para el comercio de tokens podrían socavar la protección de los inversores y la estabilidad del mercado si los valores tokenizados se comercializan fuera de las protecciones de larga data de los mercados de valores.

Peirce advirtió que las acciones tokenizadas de terceros pueden exponer a los tenedores a riesgos de contraparte y de insolvencia vinculados a la propia posición financiera del intermediario tokenizador.

Esos riesgos brindan a los reguladores una justificación duradera para mantener al margen los lugares cripto-nativos mientras los titulares absorben la actualización tecnológica.

El mapa competitivo

Tres modelos compiten ahora por el próximo canal de valores.

El enfoque compatible con DTC de Nasdaq mantiene las acciones tokenizadas y tradicionales en el mismo libro de órdenes, y los titulares controlan la liquidación. El lugar digital paralelo de ICE tiene como objetivo operaciones 24 horas al día, 7 días a la semana y financiación de monedas estables. El modelo criptonativo prueba si los valores pueden negociarse en cadena a través de una infraestructura criptográfica en las condiciones de la SEC.

| Modelo | Jugadores principales | como funciona | lo que significa |

|---|---|---|---|

| Modelo compatible con Nasdaq/DTC | Nasdaq, DTC, corredores de bolsa | Las acciones tokenizadas y tradicionales se negocian en el mismo libro de órdenes; Se conserva el asentamiento T+1 | Los operadores tradicionales modernizan el tubo sin cambiar demasiado la estructura del mercado |

| Modelo de sede digital ICE / NYSE | ICE, NYSE, intermediarios regulados | Plataforma paralela de valores tokenizados dirigida a operaciones 24 horas al día, 7 días a la semana, liquidación instantánea, pedidos del tamaño de dólares y financiación de monedas estables. | Wall Street construye su propio lugar en cadena antes de que las plataformas criptográficas tomen la iniciativa |

| Modelo criptonativo | Plataformas estilo Coinbase, productos estilo Kraken, AMM, billeteras, agentes de tokenización | Los valores tokenizados se negocian a través de infraestructura criptográfica bajo condiciones de exención de la SEC | Los criptorieles tienen la oportunidad de competir por el flujo del mercado de valores |

La exención de la SEC determina cuál de estos modelos puede competir legalmente, y el alcance de esa determinación establece los límites de la apertura.

Atkins enmarcó la exención en el sentido de permitir que el mercado descubra si la infraestructura criptográfica puede transportar acciones de manera más eficiente que la actual secuencia de compensación y custodia del lugar.

Esa prueba, realizada bajo supervisión regulatoria con participantes incluidos en la lista blanca y límites de volumen, es el evento político que informó Bloomberg.

La SEC está permitiendo que los criptorieles compitan por el negocio de mantener acciones, y la exención medirá si pueden ganar.