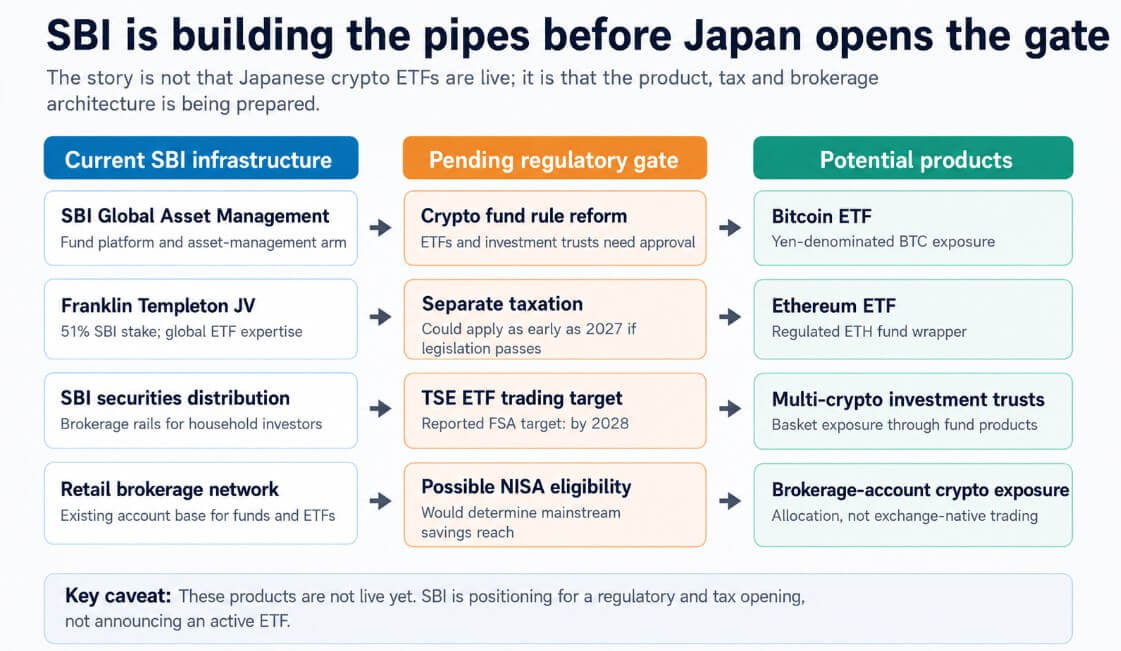

SBI Group ha dicho a los inversores que su brazo de gestión de activos planea lanzar ETF centrados en Bitcoin y Ethereum, así como fideicomisos de inversión que contienen cestas de múltiples criptoactivos, una vez que Japón reforme sus normas sobre criptofondos e impuestos.

SBI ya construyó la arquitectura a través de una empresa conjunta con Franklin Templeton, estableció categorías de productos y fijó un objetivo de activos bajo gestión de 31.500 millones de dólares dentro de los tres años posteriores al lanzamiento.

Los activos bajo gestión de SBI Global Asset Management Group superaron los 75.500 millones de dólares a finales de marzo de 2026, y la empresa posee una participación del 51 % en la empresa Franklin Templeton y gestiona un negocio de valores más amplio con activos bajo gestión que superan los 415.000 millones de dólares.

Los productos criptográficos ETF se conectarían a esa red de distribución a su llegada, del tipo que ya dirige a millones de hogares japoneses hacia acciones, bonos y fondos mutuos.

Según se informa, la FSA tiene como objetivo permitir el comercio de ETF criptográficos en la Bolsa de Valores de Tokio para 2028, y se podrían aplicar impuestos separados ya en 2027 si se aprueba la legislación relacionada.

Por qué es importante la demanda del ETF de Bitcoin en Japón

Los datos del Banco de Japón muestran que los hogares japoneses tenían 14,8 billones de dólares en activos financieros a finales de 2025, de los cuales el 48,5% estaba en efectivo y depósitos.

El gobierno ha pasado años empujando a los hogares hacia la inversión, y el envoltorio de inversión japonés con ventajas fiscales, las cuentas NISA, alcanzó 28,26 millones de cuentas y 447 mil millones de dólares en compras para fines de 2025.

Alcanzar el objetivo de 31.500 millones de dólares del OSE requeriría una tasa de asignación de sólo el 0,21% del total de los activos financieros de los hogares.

Las cuentas criptográficas japonesas ya han alcanzado aproximadamente 14 millones, casi la mitad del número de cuentas NISA, con activos de clientes que superan los 31.500 millones de dólares.

Chainalysis registró que el valor en cadena de Japón aumentó un 120% en los 12 meses hasta junio de 2025, el crecimiento más fuerte entre los principales mercados de APAC. Una envoltura de fondos encaminaría esa demanda existente a través de las plataformas de corretaje y de valores donde ya se encuentran los ahorros de los hogares japoneses en general.

Hong Kong lanzó los primeros ETF spot de Bitcoin y Ethereum de Asia en abril de 2024, sentando un precedente regional.

Japón entraría con una clara ventaja estructural, con un fondo de ahorro interno mucho mayor, una cultura de corretaje minorista arraigada e importantes instituciones financieras que ya gestionan el comportamiento de inversión cotidiano de millones de hogares.

La aprobación del ETF de Bitcoin al contado en EE. UU. en enero de 2024 le dio a Bitcoin acceso a los balances de Wall Street, a asesores de inversiones registrados y a la custodia institucional.

La versión japonesa daría a Bitcoin acceso a cuentas de corretaje denominadas en yenes, financiaría supermercados, carteras de hogares conservadores y una infraestructura de ahorro con impuestos favorecidos que ya encamina a millones de inversores comunes hacia fondos de acciones y bonos.

Los flujos de ETF estadounidenses convirtieron el horario comercial estadounidense en la ventana de demanda regulada dominante, y los ETF japoneses agregarían un canal de flujo denominado en yenes en horario asiático como una segunda capa regulada con sus propios compradores institucionales, proveedores de custodia e incentivos de corretaje.

¿Qué tiene que pasar primero?

Las reformas propuestas podrían hacer que las ganancias criptográficas de Japón el límite actual del 55% al 20%, igualando el tipo aplicado a la negociación de acciones.

La plataforma del SBI de mayo de 2026 dice que se podrían implementar impuestos separados ya en 2027 si se aprueba la legislación. Un ETF regulado con un límite fiscal del 20% se convierte en un producto de cartera.

Más allá de los impuestos, los productos requieren aprobación regulatoria para ETF y estructuras de fideicomisos de inversión, marcos de custodia, construcción de puntos de referencia, profundidad de los creadores de mercado y una decisión de los reguladores sobre si los fondos criptográficos pueden calificar para cuentas con privilegios fiscales estilo NISA.

Esa última pregunta podría determinar si la exposición a las criptomonedas llega a los mismos hogares que actualmente compran fondos indexados de acciones nacionales y extranjeras a través de sus asignaciones NISA.

¿Abrir carril del ahorro o retraso regulatorio?

En el caso alcista, los fondos criptográficos reciben un tratamiento fiscal del 20% y obtienen elegibilidad para las principales cuentas de corretaje a largo plazo para 2027, y SBI y Rakuten lanzan productos en sus redes de distribución combinadas.

El objetivo de 31.500 millones de dólares se encuentra dentro de la ventana de tres años y proviene de 14 millones de titulares de cuentas criptográficas existentes y de inversores de corretaje que nunca abrirían una cuenta de intercambio criptográfico.

Japón se une a Hong Kong como fuente regulada de flujos de ETF en horas de Asia, y la base de demanda de Bitcoin se amplía hasta convertirse en una segunda moneda y zona horaria importante.

La cifra de crecimiento en cadena del 120% de Chainalysis apunta a que el apetito interno ya está aumentando, y el envoltorio del ETF lo encamina a través de la infraestructura de valores y hacia las asignaciones de cartera convencionales.

En el caso bajista, las normas sobre ETF y fideicomisos de inversión pasan de 2028, y la reforma fiscal ofrece un marco que excluye los fondos criptográficos de las cuentas NISA.

Los productos se lanzan con una clasificación de alto riesgo, manteniéndolos fuera de las principales plataformas de corretaje y de cuentas con ventajas fiscales, y SBI alcanza entre 3.100 y 12.600 millones de dólares, principalmente de usuarios cripto-nativos existentes que migran a un contenedor regulado.

La narrativa criptográfica regulada de Asia sigue centrada en Hong Kong y los centros comerciales extraterritoriales, y Franklin Templeton JV produce un producto creíble que llega sólo a una audiencia reducida, ya cripto-nativa.

| Guión | ¿Qué tiene que pasar? | Resultado de los activos gestionados a tres años | Impacto en el mercado |

|---|---|---|---|

| Caso alcista: vía de ahorro abierta | Tratamiento fiscal del 20%, aprobación de ETF/fideicomiso, distribución de corretaje general, posible acceso estilo NISA | ~31.500 millones de dólares+ | Japón se convierte en un importante canal de flujo de Bitcoin regulado en horario asiático |

| Caso bajista: retraso regulatorio | Las reglas de ETF pasan de 2028, los fondos criptográficos están excluidos de NISA y la clasificación de alto riesgo limita la distribución | ~$3,1 mil millones–$12,6 mil millones | Los productos sirven principalmente a usuarios cripto-nativos existentes; Hong Kong/lugares offshore siguen siendo centrales |

SBI ha creado la arquitectura del producto para abordar una apertura regulatoria que el calendario regulatorio de Japón ha puesto en marcha.

Las personas que podrían transferir capital significativo a la exposición a Bitcoin en Japón pueden ser las mismas personas que poseen 7,2 billones de dólares en depósitos en efectivo y ya utilizan cuentas NISA para comprar fondos indexados.

Un envoltorio de ETF, un tratamiento fiscal favorable y una distribución de corretaje darían a esos inversores un camino familiar, que es lo que SBI está construyendo ahora.