El precio hiperlíquido cruzó los $50 cuando los primeros fondos cotizados en bolsa HYPE atrajeron una demanda inicial más fuerte que los productos Bitcoin en una base ajustada por capitalización de mercado, brindando a los inversores una forma regulada de expresar su exposición a uno de los lugares de negociación de criptomonedas de más rápido crecimiento.

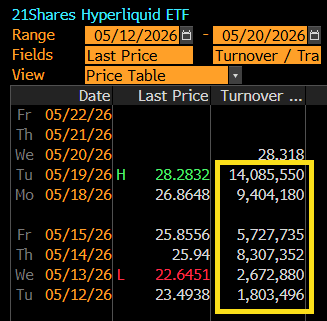

Datos de SoSoValue muestran que los dos fondos HYPE atrajeron casi 50 millones de dólares en entradas y mantuvieron alrededor de 60 millones de dólares en activos durante su primera semana de operaciones.

Capitalización de mercado 14,69 mil millones de dólares

Volumen 24h 1,34 mil millones de dólares

Máximo histórico $59.39

Las cifras absolutas siguen siendo pequeñas en comparación con los fondos de Bitcoin más grandes, pero el lanzamiento se destacó porque los productos están escalando desde una economía simbólica mucho más pequeña.

La medida también ha fortalecido el impulso de los precios de Hyperliquid al vincular la demanda de ETF con una economía simbólica que sigue siendo mucho más pequeña que la de Bitcoin.

Eric Balchunas, analista de ETF de Bloomberg dicho El volumen de operaciones en el ETF Hyperliquid aumentó cada día después del lanzamiento y alcanzó aproximadamente ocho veces su nivel del primer día. Dijo que el patrón sugería un interés orgánico en lugar de un estallido de apertura de corta duración.

Esa demanda llegó cuando los inversores reevaluaron la posición de Hyperliquid en el mercado más amplio de activos digitales.

La plataforma comenzó como un intercambio de futuros criptográficos perpetuos, pero se ha expandido a mercados no criptográficos, incluidos productos básicos, productos vinculados a acciones, futuros del S&P 500, contratos previos a la IPO y mercados de predicción.

Para los compradores de ETF, HYPE se ha convertido en un indicador de esa expansión. El token se está tratando menos como un simple activo de intercambio y más como una exposición a una plataforma comercial que intenta mover los carriles criptográficos a mercados que históricamente se han ubicado dentro de las finanzas tradicionales.

El precio hiperlíquido supera al mercado criptográfico en general

Los primeros flujos ya han colocado a HYPE en un territorio poco común entre los nuevos lanzamientos de fondos criptográficos.

Eso hace que el lanzamiento del ETF Hyperliquid sea una prueba temprana de si la demanda institucional puede extenderse más allá de los productos Bitcoin, Ethereum y Solana.

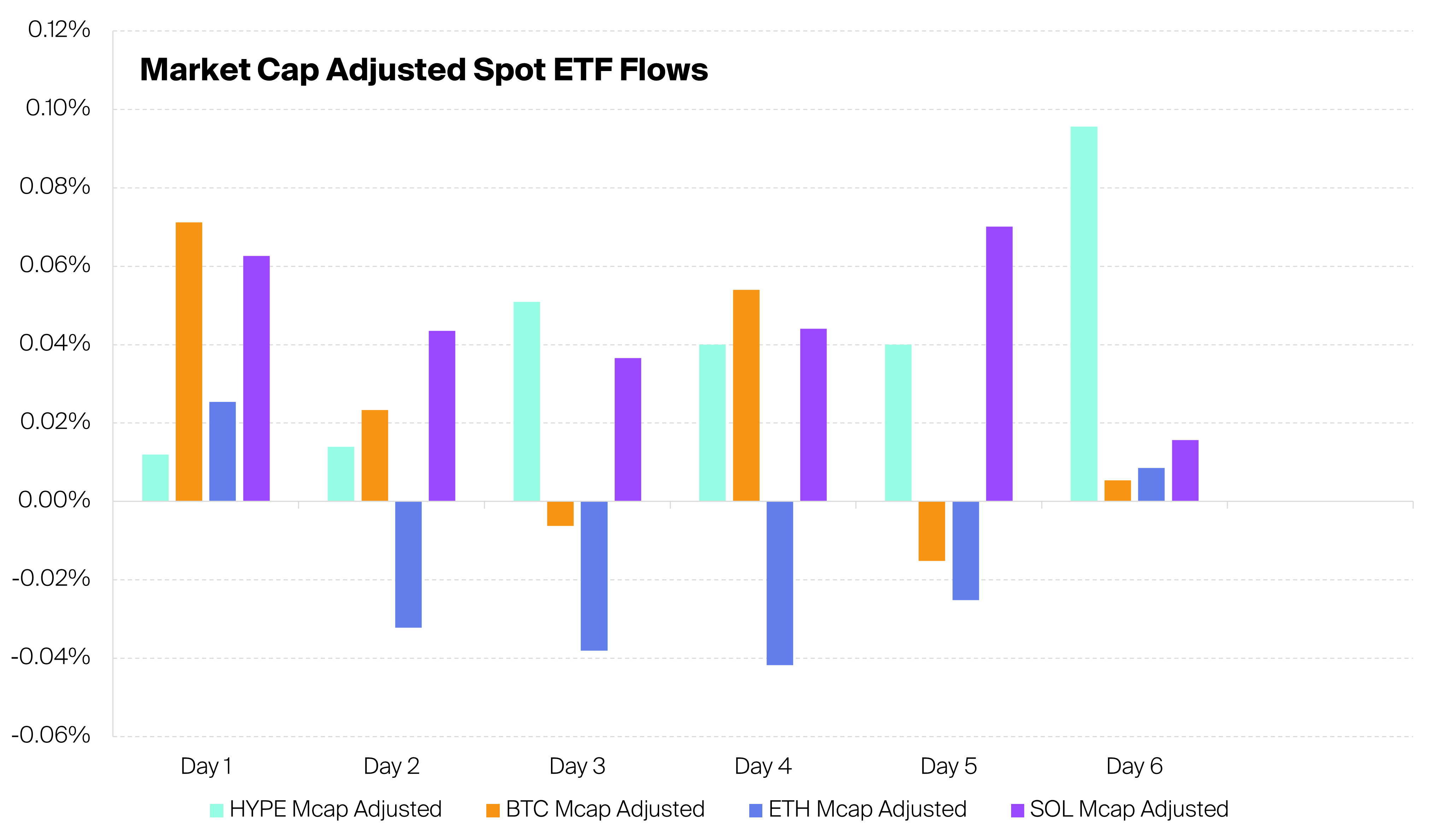

Analista criptográfico Aletheia dicho Los dos primeros ETF al contado de HYPE superaron a los ETF al contado de Bitcoin en tres de sus primeros seis días de negociación, después de ajustarlos por la capitalización del mercado de entrada.

La comparación se produjo durante un período débil para los productos centrados en Bitcoin, que registraron más de mil millones de dólares de salidas netas durante el mismo período del informe.

Mientras tanto, los productos HYPE también superaron a los fondos Ethereum en cinco de esos seis días. Los fondos de Solana se mantuvieron fuertes en cuatro de las seis sesiones, lo que indica que la demanda inicial de HYPE ha sido notable, aunque no consistentemente por delante de todas las categorías de ETF criptográficos de la competencia.

La comparación de flujos ajustados reduce el enfoque desde los dólares generales a la demanda en relación con el tamaño de los activos. Los ETF de Bitcoin todavía dominan el mercado en términos absolutos, con una liquidez más profunda, un acceso más amplio para los asesores y un historial comercial más largo.

Sin embargo, en relación con la economía simbólica de Hyperliquid, la primera semana de actividad de HYPE ETF mostró una demanda inusualmente fuerte de una nueva categoría de fondos criptográficos.

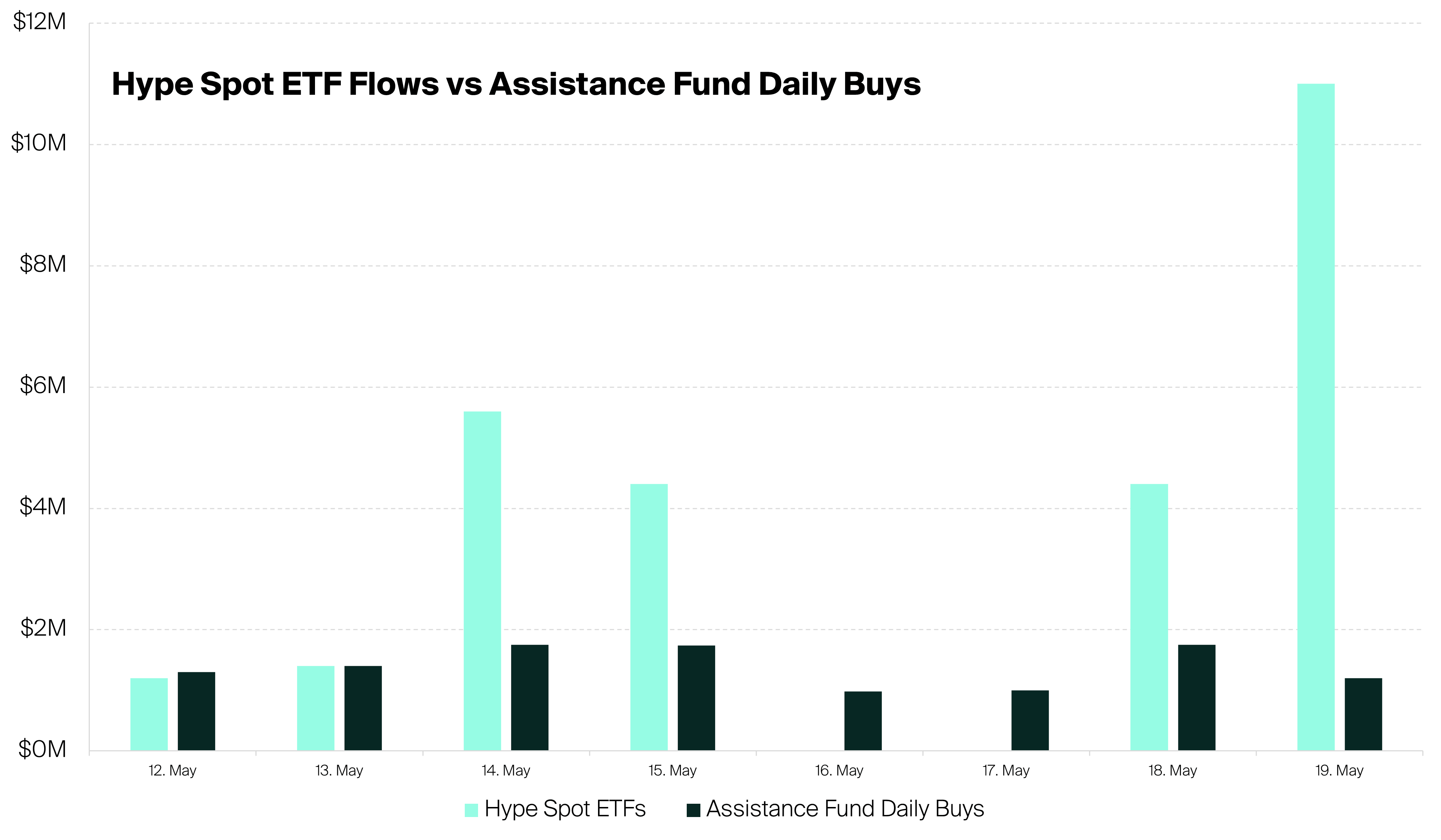

La actividad del fondo también cambia la estructura del mercado de HYPE. Durante los primeros seis días de negociación, los ETF compraron 2,5 veces más HYPE de lo que compró y quemó el Fondo de Asistencia de Hyperliquid, dijo Aletheia.

Eso significa que los emisores de ETF ya están creando más presión de compra en el mercado abierto que uno de los mecanismos de apoyo internos existentes del token.

El Fondo de Asistencia compra y quema HYPE, reduciendo la oferta con el tiempo. Los emisores de ETF crean un canal de demanda separado porque deben adquirir HYPE para respaldar la exposición del fondo.

El resultado es una combinación de demanda de protocolo nativo y demanda del mercado tradicional, una estructura que solo un pequeño grupo de criptoactivos ha logrado a través de productos regulados.

Los flujos siguen siendo tempranos y podrían fluctuar a medida que los fondos avancen más allá de la semana de lanzamiento. Aún así, las primeras seis sesiones han llevado a HYPE a una parte diferente de la conversación del mercado.

Su desempeño ahora se juzga no solo por la actividad comercial de criptomonedas en Hyperliquid, sino también por las entradas de ETF, el volumen del mercado secundario y el comportamiento de asignación institucional.

Por qué el interés institucional siguió a Hyperliquid

La demanda de ETF de HYPE refleja un cambio más amplio en la forma en que los inversores valoran Hyperliquid.

La plataforma se considera cada vez más como un comercio de infraestructura financiera en lugar de un lugar limitado para derivados criptográficos.

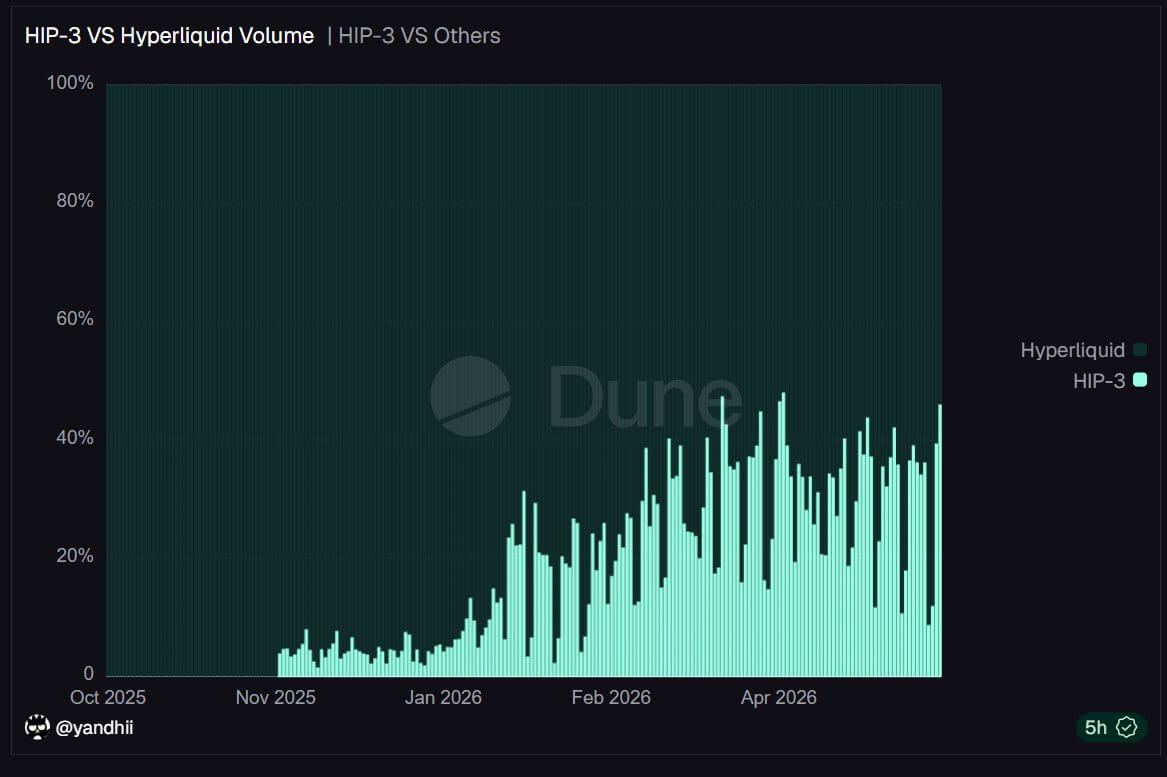

Los datos de Dune Analytics muestran que aproximadamente la mitad del volumen de Hyperliquid ahora proviene de activos no criptográficos, incluidas acciones, petróleo, futuros del S&P 500, mercados previos a la IPO y empresas vinculadas a la inteligencia artificial.

Los datos de Hyperliquid también muestran que el comercio de activos del mundo real en la plataforma alcanzó un récord de 2.600 millones de dólares en interés abierto, aproximadamente el doble del nivel de dos meses antes.

Ese crecimiento sugiere que los usuarios están yendo más allá de las criptomonedas perpetuas y utilizando la plataforma para una exposición macro y vinculada a acciones más amplia.

Hyperliquid también llamó la atención durante el conflicto entre Estados Unidos e Irán porque sus mercados 24 horas al día, 7 días a la semana permitieron a los operadores navegar por los riesgos geopolíticos de Medio Oriente durante los fines de semana, cuando las bolsas financieras estándar estaban cerradas.

Los participantes del mercado podían negociar versiones sintéticas de activos tradicionales, incluidas acciones y materias primas estadounidenses, mientras los lugares convencionales estaban fuera de línea.

Ese caso de uso ha fortalecido el argumento institucional a favor de la plataforma.

Teniendo esto en cuenta, el director de inversiones de Bitwise, Matt Hougan, describió Hyperliquid como la nueva “superaplicación” de criptomonedas. discutiendo que la plataforma está apuntando al mercado global de activos de $600 billones de dólares en lugar de solo a la criptoeconomía de aproximadamente $3 billones.

Ha señalado su exposición a criptomonedas, acciones, materias primas, divisas, mercados de predicción y productos estructurados como evidencia de un diseño de mercado más amplio.

Según él:

“Hyperliquid se ha convertido en la ‘superaplicación’ que Atkins imaginó: una ‘plataforma no regulada por la SEC’ que ofrece a los inversores exposición a ‘una variedad de clases de activos'”.

Ese marco ayuda a explicar por qué la demanda de ETF apareció rápidamente.

Los inversores tradicionales ya comprenden el modelo de negocio del intercambio, ya que pueden comparar el volumen de operaciones, la generación de tarifas, la participación de mercado y el crecimiento de los usuarios con empresas públicas como CME Group, Robinhood y otras plataformas financieras.

Hyperliquid les ofrece una versión criptonativa de ese modelo, con una característica adicional: la demanda de tokens está directamente relacionada con la actividad de la plataforma.

El crecimiento de las tarifas le da a HYPE una historia de valoración más clara

Mientras tanto, los observadores del mercado también han señalado que el perfil de tarifas de Hyperliquid también respalda el interés institucional.

Los observadores del mercado han señaló que la plataforma representa aproximadamente un tercio de los ingresos de los 10 protocolos principales y capta alrededor del 43% de todas las tarifas de la cadena, o alrededor de 11 millones de dólares por semana.

La mayor parte de esos ingresos provienen de tarifas comerciales perpetuas. En particular, casi todo se utiliza para recomprar HYPE en el mercado abierto, lo que le da al token un vínculo directo con la actividad de la plataforma.

Ese flujo de tarifas le da al token Hyperliquid un vínculo económico más directo con la actividad de la plataforma que muchos activos de gobernanza anteriores.

Hougan afirmó que esta estructura separa a HYPE de muchos tokens DeFi anteriores. Los tokens de gobernanza de primera generación a menudo tuvieron problemas porque el crecimiento del protocolo no siempre se tradujo en valor del token. Los tenedores podían votar sobre cuestiones de gobernanza, pero a menudo carecían de una conexión económica clara con las comisiones, el flujo de caja o las recompras.

Según él, HYPE se lanzó con un diseño diferente. A medida que aumenta la actividad comercial, aumentan las recompras. A medida que aumentan las recompras, los inversores tienen una base más clara para conectar el crecimiento de la plataforma con la demanda de tokens.

Eso les da a los inversionistas de ETF una historia más directa que respaldar. Están comprando exposición a una plataforma comercial con un volumen creciente, una creciente penetración del mercado no criptográfico y un mecanismo de recompra que vincula los ingresos al token.

Hougan ha estimado que los ingresos anuales de Hyperliquid oscilan entre 800 millones y 1.000 millones de dólares. Con una capitalización de mercado de alrededor de $ 10 mil millones a $ 11 mil millones, eso coloca a HYPE en aproximadamente 10 a 14 veces el flujo de recompra.

La comparación es imperfecta porque los poseedores de tokens no tienen los mismos derechos legales que los poseedores de acciones. Aún así, brinda a los inversores un marco para valorar HYPE frente a empresas de plataformas comerciales en lugar de activos de gobernanza DeFi más antiguos.

Ese marco de valoración ayuda a explicar por qué los ETF atrajeron la demanda tan rápidamente. HYPE ofrece una tesis de intercambio de alto crecimiento, un modelo de recompra vinculado a tokens y exposición a una plataforma que ingresa a mercados mucho más grandes que los de las criptomonedas perpetuas por sí solas.

HYPE supera al mercado criptográfico en general

En este contexto, el desempeño del mercado de HYPE se ha diferenciado significativamente del del mercado criptográfico en general.

Los datos de Tradingview muestran que HYPE ha subido más de un 120% este año y ha superado los 50 dólares, su nivel más alto en aproximadamente ocho meses.

La medida lo ha dejado por delante de los principales criptoactivos y acciones criptovinculadas, incluidos Bitcoin, ETH, XRP, Solana, BNB, Dogecoin y Coinbase, todos los cuales han bajado dos dígitos en lo que va del año.

De hecho, la valoración totalmente diluida de HYPE de 54.600 millones de dólares ha superado los 54.300 millones de dólares de Solana.

La firma de análisis blockchain Santiment dijo:

“El interés abierto de HYPE (que mide el valor total de los contratos de futuros activos que aún están abiertos) se ha mantenido extremadamente alto, actualmente por encima de 1.920 millones de dólares”.

La empresa explicó además que el mejor desempeño de los precios refleja varios catalizadores superpuestos. Esto incluye la Ley CLARITY recientemente avanzada, que mejora el sentimiento en torno a las perspectivas regulatorias estadounidenses para los activos digitales.

Al mismo tiempo, Coinbase y Circle nombraron a Hyperliquid como implementador oficial del USDC, fortaleciendo los rieles de la moneda estable de la plataforma. Además, el lanzamiento de productos sintéticos previos a la IPO añadió otra narrativa de crecimiento, mientras que las entradas de ETF brindaron a los inversores tradicionales un nuevo punto de acceso.

El resultado es que HYPE se comercializa más como un token de infraestructura de mercado vinculado al crecimiento que como un activo cripto beta amplio.

Aún así, los riesgos de la plataforma siguen siendo sustanciales.

Hyperliquid no está disponible para usuarios de EE. UU.; sus nuevos productos no criptográficos aún se encuentran en sus primeras etapas, y la exposición sintética a empresas privadas o mercados del mundo real podría invitar a un escrutinio regulatorio más cercano.

La plataforma también debe demostrar que la demanda puede persistir más allá de la actividad de los ETF en la semana de lanzamiento y de las ventanas de negociación de alta volatilidad.