El plan ETF de Bitcoin de Truth Social está muerto por ahora, y la guerra de tarifas ofrece una explicación más convincente que el fundamento oficial de Yorkville.

El ETF Truth Social Bitcoin, vinculado al presidente Donald Trump, presentó una solicitud para retirar su declaración de registro S-1 el 19 de mayo, diciendo que ya no realizaría la oferta pública “en este momento”.

Para los inversores que buscan un ETF de Trump Bitcoin, la presentación ahora apunta lejos de la exposición simple a BTC y hacia estructuras de ETF más complejas.

Yorkville America enmarcó la medida como un giro estratégico hacia productos ETF más flexibles según la Ley de Sociedades de Inversión de 1940, y la carta de retiro de la SEC confirma que fue voluntaria.

Los ETP al contado de Bitcoin y Ethereum se encuentran fuera del marco de la Ley de Compañías de Inversión de 1940, y la SEC les dice directamente a los inversionistas que estos productos son fideicomisos de productos básicos de la Ley 33, una estructura legal distinta del marco de compañías de inversión de la Ley 40, independientemente de cómo los llame la industria.

Yorkville citó la flexibilidad de la Ley 40, su distribución más amplia y la mayor protección a los inversores como razones para concentrar el desarrollo de productos allí. La estructura de la Ley 33 de los ETP de Bitcoin al contado se resolvió antes del lanzamiento de los primeros productos estadounidenses en enero de 2024.

Por lo tanto, el retiro del ETF de Bitcoin parece menos una sorpresa regulatoria que una decisión económica del producto.

| Asunto | El fundamento oficial de Yorkville | Lectura de mercado / ángulo del artículo |

|---|---|---|

| ¿Por qué se retiró la presentación? | Yorkville dijo que está cambiando el desarrollo de productos de las presentaciones de la Ley del 33 hacia estrategias ETF de la Ley del 40 más flexibles. | El retiro probablemente refleja la economía de lanzar un ETF de Bitcoin al contado tardío y simple en un mercado con tarifas comprimidas. |

| Estructura regulatoria | Los productos de la Ley 40 ofrecen mayor protección a los inversores, flexibilidad y potencial de distribución. | Ya se sabía que los ETP al contado de Bitcoin y Ethereum eran productos fiduciarios de productos básicos de la Ley 33, por lo que esto es válido, pero no es una nueva revelación regulatoria. |

| Naturaleza del producto retirado | El ETF Truth Social Bitcoin ya no perseguiría la oferta pública “en este momento”. | El producto era un envoltorio pasivo de BTC al contado con poca diferenciación de BlackRock, Fidelity u otros emisores existentes. |

| Problema competitivo | Yorkville no enmarcó el retiro principalmente como una cuestión de tarifas o escala. | El producto de 14 puntos básicos de Morgan Stanley y la escala IBIT de 62.650 millones de dólares de BlackRock dificultan la competencia para los participantes tardíos. |

| Lo que señala el pivote | Yorkville quiere estrategias ETF más flexibles y diferenciadas bajo la Ley ’40. | Truth Social no abandonó los ETF criptográficos; probablemente abandonó la versión menos diferenciada de uno. |

El problema de la guerra de tarifas de los ETF de Bitcoin

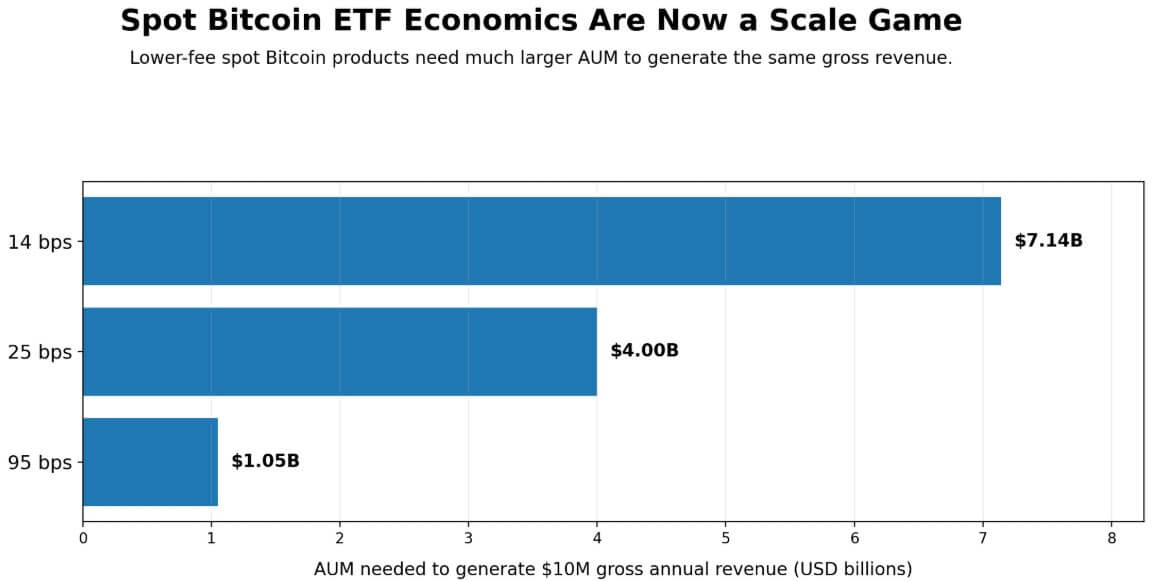

El Bitcoin Trust propuesto por Morgan Stanley entró en 14 puntos básicos, por debajo del rango de 15 a 25 puntos básicos que cobran muchos rivales.

El IBIT de BlackRock conlleva una comisión de gestión del 0,25% frente a 62.650 millones de dólares en activos netos, lo que le otorga ventajas de escala que se acumulan con el tiempo. A 14 puntos básicos, un gestor necesita 7.140 millones de dólares en activos gestionados para generar 10 millones de dólares en ingresos brutos anuales, y el umbral cae a 4.000 millones de dólares a 25 puntos básicos.

La plataforma ETF de Truth Social se situó muy por debajo de la escala necesaria para competir en esos términos. En febrero, Yorkville gestionó cinco ETF de la marca Truth Social con activos totales de menos de 50 millones de dólares antes de las adquisiciones planificadas de fondos ideológicamente alineados.

Esa base dificulta la creación de la liquidez y los diferenciales ajustados que las instituciones exigen de los productos de exposición a Bitcoin, y la distribución es firme para BlackRock y Morgan Stanley.

Un fondo que mantiene BTC a través de un custodio y rastrea el precio de Bitcoin ofrece el mismo resultado económico ya sea que el emisor sea BlackRock, Fidelity o un participante de la marca Trump.

Cuando el producto se mercantiliza, la competencia se reduce a tarifas, liquidez y distribución, categorías donde los participantes tardíos con plataformas más pequeñas pierden por defecto.

El ETF Truth Social Cronos Yield Maximizer y las presentaciones de ETF de Bitcoin y Ethereum de Yorkville conllevaron un 0,95% de gastos operativos anuales totales del fondo, al tiempo que ofrecieron exposición a apuestas o construcción de activos múltiples, estructuras diferenciadas que justifican tarifas más altas.

Una tarifa más alta sólo es defendible con una exposición diferenciada, y Yorkville parece haber llegado a la misma conclusión sobre su presentación spot de BTC.

Donde aterrizan las matemáticas de honorarios

Si la claridad regulatoria continúa aumentando y el apetito de los asignadores por la exposición a criptomonedas empaquetadas se expande más allá del simple Bitcoin, el pivote de la Ley ’40 de Yorkville lo posiciona para la próxima ola de productos.

Goldman Sachs presentó un producto Bitcoin que combina la exposición a Bitcoin con ingresos basados en opciones, y el enfoque muestra de dónde vendrán los productos con tarifas sostenibles.

Truth Social ya trazó el carril de múltiples activos con su ETF Crypto Blue Chip propuesto, que tendría aproximadamente 70% BTC, 15% ETH, 8% SOL, 5% CRO y 2% XRP con apuestas por activos elegibles, una estructura que exige tarifas más altas y ocupa un estante menos concurrido.

| Guión | Ruta del producto | Lógica de tarifas | Ventaja requerida | Resultado probable |

|---|---|---|---|---|

| Reposicionamiento estratégico | Yorkville crea productos criptográficos de la Ley 40 con exposición a múltiples activos, características adyacentes a apuestas o ingresos por opciones. | Tarifas más altas, como 0,95%se vuelve defendible porque el producto ofrece más que una simple exposición a BTC. | Una clara diferenciación más suficiente demanda de asesores o minoristas para escalar más allá de la pequeña base actual de AUM. | El retiro del 19 de mayo parece una reasignación inteligente lejos de la exposición al contado de BTC como producto básico. |

| Resultado del producto de nicho | Truth Social lanza ETF criptográficos diferenciados, pero siguen siendo pequeños y con una marca política. | Las tarifas más altas respaldan operaciones limitadas, pero no un crecimiento importante de las franquicias. En 0,95% sobre 50 millones de dólareslos ingresos brutos anuales son sólo $475,000. | Audiencia de nicho leal y entradas constantes pero modestas. | El pivote produce productos de nicho viables, pero no una plataforma ETF importante. |

| Avance en la distribución | Yorkville combina productos criptográficos diferenciados con una adquisición importante, capital inicial o asociación de red de asesores. | Los productos con tarifas más altas se vuelven escalables si los AUM crecen rápidamente. | Músculo de distribución lo suficientemente fuerte como para competir con los grandes emisores de ETF. | Truth Social se convierte en una marca de ETF criptográficos más creíble más allá del Bitcoin al contado. |

| Retiro sin ningún lugar adonde ir | Los productos criptográficos de la Ley 40 no logran reunir activos significativos, mientras que los grandes emisores dominan los flujos al contado de BTC. | Las matemáticas de las tarifas siguen siendo teóricas porque los AUM nunca alcanzan una escala viable. | Ninguno; el reconocimiento de marca no se convierte en distribución de ETF. | La retirada deja de ser un eje estratégico y se convierte más en una señal de que la economía de los ETF excluyó a Yorkville del mercado. |

En este escenario, el retiro del 19 de mayo parece ser una reasignación deliberada de recursos de presentación hacia productos que puedan generar ingresos sostenibles en una base de activos más pequeña.

Un fondo criptográfico multiactivo de marca política con componentes de rendimiento ocupa una posición de mercado genuinamente diferenciada. La marca conlleva reconocimiento entre una audiencia minorista y de asesores específica, la estructura diferenciada justifica la tarifa y la tarifa hace que el negocio sea viable.

En el caso bajista, la marca Truth Social puede ser poderosa en el contexto político adecuado y aún no alcanzar lo que requiere la máquina de distribución de ETF.

Los asesores y las plataformas institucionales asignan fondos a ETF criptográficos en función de la liquidez, las tarifas y el historial, y menos de 50 millones de dólares en activos bajo gestión en cinco ETF existentes muestran la distancia entre el reconocimiento de la marca y los flujos de distribución impulsados por los asesores que determinan el éxito de los ETF a largo plazo.

Si los grandes emisores continúan dominando los flujos al contado y los productos diferenciados de la Ley 40 resultan difíciles de escalar sin una adquisición o asociación, el giro de Yorkville puede generar una serie de productos de nicho que nunca alcancen los umbrales de AUM requeridos para una economía viable.

Con un 0,95% sobre 50 millones de dólares, los ingresos brutos anuales son de 475.000 dólares, suficiente para sostener las operaciones pero muy por debajo de lo que requiere la creación de franquicias.

Sin una adquisición importante para impulsar AUM o una asociación de distribución con una red de asesores lo suficientemente grande como para impulsar los flujos, la hoja de ruta del producto parece buena en el papel, mientras que la economía sigue siendo teórica.

El vehículo de productos criptográficos de Truth Social se movió mientras las ambiciones permanecieron intactas durante la retirada.

La fase fácil de los lanzamientos spot de ETF de Bitcoin ha terminado, y en un mercado donde los gigantes ya ofrecen exposición líquida y barata a Bitcoin, el próximo ETF criptográfico exitoso tiene que ofrecer más que Bitcoin en un envoltorio diferente.

El giro de la Ley 40 de Yorkville es la lectura direccional correcta, y la ejecución determinará si equivale a un reposicionamiento estratégico o una retirada sin ningún lugar adonde ir.