La configuración macro de Bitcoin para 2026 acaba de pasar de esperar alivio a poner precio a una amenaza renovada.

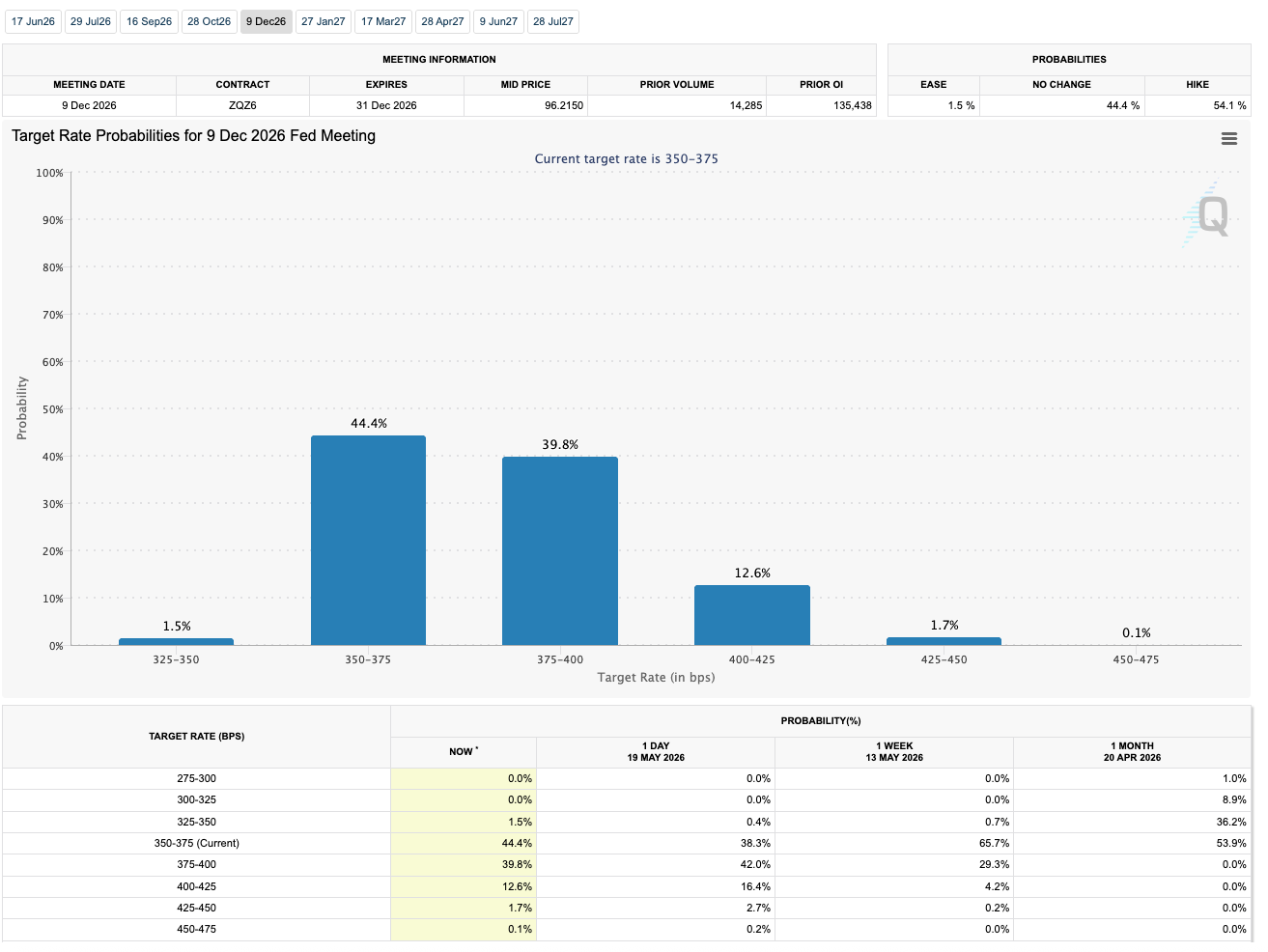

Al 20 de mayo de 2026, CME FedWatch mostró un 54,1% de posibilidades de un aumento de tipos en la reunión del Comité Federal de Mercado Abierto de diciembre de 2026, frente a un 44,4% de probabilidades de que no haya cambios y solo un 1,5% de probabilidades de flexibilización.

Para Bitcoin, la señal importante es la dirección del viaje, no la precisión de una instantánea del mercado de futuros.

El negocio que muchos tenedores esperaban era simple: la inflación se enfriaría, la Reserva Federal finalmente se relajaría, la liquidez mejoraría y Bitcoin se beneficiaría tanto de su narrativa de dinero fuerte como de su nuevo punto de acceso dentro de las cuentas de corretaje a través de ETF al contado.

Esa configuración ahora tiene un oponente más difícil: un mercado de tasas que ha dejado de considerar el dinero más fácil como el siguiente paso obvio.

El último ancla política de la Reserva Federal aumenta las apuestas. El 29 de abril, el banco central mantuvo su rango objetivo entre el 3,50% y el 3,75%.

Si los futuros de diciembre se inclinan hacia un rango objetivo más alto a partir de ahí, el mercado está debatiendo un nuevo ajuste en lugar de sólo menos recortes.

Eso convierte a Bitcoin cerca de 77.000 dólares en más que un nivel de precios. Se convierte en una prueba de si la demanda de BTC de la era de los ETF puede absorber un dólar más fuerte, mayores rendimientos de los bonos del Tesoro y salidas visibles de fondos al mismo tiempo.

La trampilla macro que se abrió con el comercio de ETF

El movimiento de tipos ya se está manifestando fuera de las criptomonedas. La curva del Departamento del Tesoro del 19 de mayo mostraba el rendimiento a 10 años en 4,67%, el de 20 años en 5,19% y el de 30 años en 5,18%.

Esos niveles hacen que el efectivo y la deuda pública sean más competitivos con los activos que no generan ingresos.

Al mismo tiempo, Reuters informó que el dólar se encaminaba a su mayor ganancia semanal en más de dos meses, ya que el aumento de los precios de la energía y los rendimientos de los bonos del Tesoro alimentaron las apuestas de la Fed al alza. El informe decía que los operadores estaban descontando más del 55% de probabilidades de un aumento en diciembre.

Para Bitcoin, esa combinación debilita el argumento de la liquidez desde varios lados. Un rendimiento más alto a 10 años plantea el obstáculo para mantener un activo volátil y no rentable.

Un dólar más fuerte endurece las condiciones financieras globales. Una trayectoria de la Fed que se inclina nuevamente hacia aumentos retrasa la historia de dinero más fácil que ayudó a respaldar el apetito por el riesgo.

La instantánea actual del mercado muestra cuán grande se ha vuelto la prueba. La página de mercado agregado de CryptoSlate mostró que el mercado de criptomonedas se acerca a los 2,57 billones de dólares, con un volumen de 24 horas de alrededor de 70,49 mil millones de dólares y un dominio de BTC del 60,3%.

Su página de precios de Bitcoin muestra a BTC alrededor de $77,300 el 20 de mayo, aproximadamente un 38,7% por debajo de su máximo histórico de octubre de 2025.

| Señal | Instantánea actual | Por qué cuenta para Bitcoin |

|---|---|---|

| Instantánea de FedWatch de diciembre de 2026 | 54,1% de probabilidades de aumento, 44,4% de probabilidades de que no haya cambios, 1,5% de probabilidades de flexibilización | El mercado de futuros considera más probable un nuevo endurecimiento que un alivio. |

| Rango objetivo de la Reserva Federal | 3,50% a 3,75% | Un aumento desde aquí marcaría una presión renovada después de la suspensión de abril. |

| Rendimiento del Tesoro a 10 años | 4,67% el 19 de mayo | Los mayores rendimientos libres de riesgo aumentan el obstáculo para la exposición a BTC. |

| precio de bitcóin | Cerca de $77,300 el 20 de mayo | BTC se encuentra cerca de la zona de soporte y ahora realiza la prueba macro. |

| Flujos de ETF de Bitcoin al contado de EE. UU. | $648,6 millones el 18 de mayo, $331,1 millones el 19 de mayo | La demanda de ETF es la válvula de presión visible para la exposición institucional. |

Antes de los ETF al contado, la sensibilidad macroeconómica de Bitcoin era más difícil de leer a través de la cartera tradicional. Los precios, los derivados, la liquidez de las monedas estables y los flujos cambiarios se contaron, pero no mostraron el mismo comportamiento envolvente regulado que los inversores en acciones y bonos ya entienden.

La era ETF cambió eso. Los fondos al contado de Bitcoin brindaron a los inversores una forma familiar de mantener BTC y también le dieron al mercado un marcador diario de la demanda marginal.

Ese marcador se ha vuelto a poner rojo. Farside Investors mostró que los ETF de Bitcoin al contado de EE. UU. registraron 648,6 millones de dólares de salidas el 18 de mayo y otros 331,1 millones de dólares el 19 de mayo.

En conjunto, eso equivale a casi 980 millones de dólares que salen de los productos en dos días de negociación. El movimiento siguió antes criptopizarra cobertura que muestra mil millones de dólares en salidas semanales que pusieron fin a una racha de entradas de seis semanas.

Esta inversión de flujo no prueba que el canal de demanda de ETF haya desaparecido. Muestra que la base de compradores se ha vuelto más fácil de someter a pruebas de estrés.

Si los mayores rendimientos y un dólar más fuerte siguen atrayendo capital hacia activos defensivos o generadores de ingresos, los flujos spot de ETF pueden mostrar si la demanda regulada de Bitcoin se está deteniendo, rotando o simplemente esperando la próxima señal macro.

La distinción es importante. Una salida temporal de capitales después de un período de fuerte entrada de capitales parecería gestión de riesgos.

Un período más prolongado de reembolsos mientras las probabilidades de que la Fed aumente sus tasas siguen elevadas indicaría algo más incómodo para los alcistas: la demanda de la era de los ETF puede ser más sensible a las tasas de lo que sugiere la narrativa del dinero fuerte por sí sola.

El mapa de precios de Bitcoin ahora es parte de la historia de la Fed

El área de 76.000 dólares se ha convertido en la zona de soporte a corto plazo a tener en cuenta, y una ruptura aumenta el riesgo de una caída hacia los 70.000 dólares.

Por el lado positivo, el hecho de no recuperar la zona de 82.000 dólares ha impedido que el repunte supere un nivel que haría que la última debilidad pareciera una consolidación de rutina.

Esos niveles ahora tienen un significado macro. Un mantenimiento cercano a entre 76.000 y 77.000 dólares mientras continúan las salidas de ETF y los rendimientos de los bonos del Tesoro se mantienen elevados sugeriría que la demanda estructural todavía está absorbiendo la presión.

No resolvería el debate sobre el oro digital, pero mostraría que los compradores están dispuestos a defender BTC incluso cuando la historia del recorte de tipos está perdiendo fuerza.

Una ruptura enviaría una señal diferente. Haría que las recientes salidas de ETF parecieran menos una vacilación táctica y más un canal de transmisión del mercado de bonos a Bitcoin.

En esa versión de la historia, BTC se comercializa menos como una simple cobertura contra la inflación y más como un activo de liquidez cuyo comprador marginal sigue siendo sensible a las mismas fuerzas que mueven las acciones, el crédito, el dólar y los bonos del Tesoro.

Ésa es la parte incómoda de la integración de Bitcoin. El envoltorio del ETF no sólo aportó más capital al mercado.

Hizo que Bitcoin fuera más fácil de comparar con todo lo demás que puede poseer una cartera. Cuando los bonos del Tesoro ofrecen rendimientos más altos y el dólar sube, BTC tiene que justificar su lugar en las carteras sin depender únicamente de la promesa de un alivio de liquidez futuro.

Esto no invalida el caso de escasez a largo plazo de Bitcoin. Un mercado preocupado por la inflación, los déficits y la deuda soberana todavía puede dejar espacio para un activo de oferta fija.

Pero ese argumento es más fácil de sostener a lo largo de los años que a lo largo de los días de negociación. A corto plazo, los ETF, los rendimientos y el dólar están poniendo la prueba.

La siguiente señal es si las salidas de capitales se convierten en un patrón.

Un aumento en diciembre no arruinaría automáticamente a Bitcoin. La advertencia más práctica es que el mercado ha comenzado a fijar el precio del castigo antes de que muchos tenedores hubieran terminado de posicionarse para recibir alivio.

Eso hace que los siguientes puntos de datos sean inusualmente importantes. Si los precios de FedWatch se mantienen por encima de la línea del 50% para un aumento en diciembre, la presión macro se mantiene viva.

Si los rendimientos de los bonos del Tesoro o el dólar siguen aumentando, el obstáculo para la exposición a BTC sigue siendo alto. Si continúan las salidas de ETF, el canal de demanda institucional que apoyó la adopción generalizada de Bitcoin parecerá más cíclico de lo que muchos alcistas esperaban.

El camino opuesto todavía es posible. Un retroceso de los rendimientos, un dólar más débil o un retorno a las entradas de ETF debilitarían rápidamente la interpretación bajista.

Una recuperación de la zona de los 82.000 dólares también cambiaría el tono, especialmente si ocurriera mientras las probabilidades de subida de tipos seguían elevadas.

Por ahora, Bitcoin está atrapado entre dos afirmaciones sobre en qué se ha convertido. Uno dice que el BTC de la era ETF está madurando hasta convertirse en un activo macro que puede sobrevivir a una revalorización agresiva de la Fed porque la demanda estructural es más profunda que antes.

El otro dice que el nuevo canal de acceso ha hecho que Bitcoin esté más expuesto a las mismas matemáticas de asignación que rigen los activos de riesgo convencionales.

El mercado ahora está probando ambas afirmaciones en tiempo real. Una curva de futuros de la Reserva Federal que ha detenido el alivio de los precios y ha iniciado un nuevo endurecimiento de los precios ha convertido la zona de 76.000 a 77.000 dólares de Bitcoin en el lugar donde la tesis de la era de los ETF tiene que demostrar su resistencia.