El precio de Bitcoin alcanzó los $ 70,000 después de que Strategy, el mayor poseedor corporativo de la principal criptomoneda que cotiza en bolsa del mundo, vendiera una parte de su tesorería de BTC por primera vez desde 2022.

Datos de criptopizarra mostró que el precio de BTC cayó un 4% en las noticias hasta un mínimo de $69,690 antes de recuperarse a $70,120 al momento de esta publicación. Este es su nivel de precios más bajo en seis semanas.

Este movimiento de precios se produjo como estrategia. reveló el 1 de junio vendió 32 Bitcoin entre el 26 y el 31 de mayo. La venta generó aproximadamente 2,5 millones de dólares a un precio de ejecución promedio de 77.135 dólares.

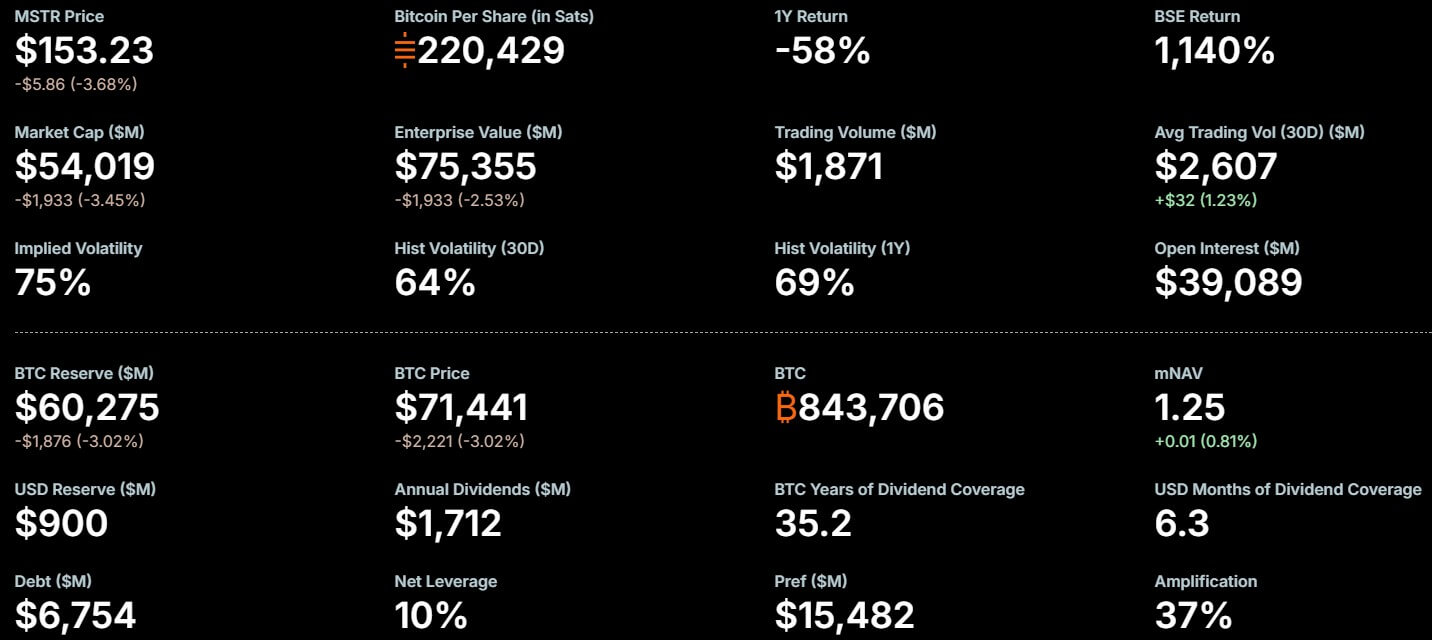

La venta de activos digitales representa un microscópico 0,0038% de sus tenencias totales frente a un stock corporativo total de 843.706 Bitcoin, adquiridos a un precio promedio de 75.699 dólares.

Los observadores del mercado rápidamente resaltaron la importancia de la decisión de Strategy de vender como una desviación formal de la doctrina de retención absoluta del fundador Michael Saylor. Jim Cramer, presentador de Mad Money de CNBC dicho:

“Strategy (Micro) vende Bitcoin por 2,5 millones de dólares. Puede que tenga que reevaluar la postura pro-bitcoin dado lo mucho que Strategy lo ha apuntalado. Un trampolín clave durante años. Algunos dicen manipulación. Creo que eso es demasiado fuerte”.

Más importante aún, la venta pone de relieve un riesgo estructural subyacente, ya que Strategy depende cada vez más de un activo volátil para financiar pasivos corporativos fijos denominados en dólares.

STRC lleva la estrategia más profundamente a los mercados crediticios

Según la presentación, Strategy dijo que vendió sus tenencias de BTC “para financiar distribuciones de acciones preferentes”.

Durante el año pasado, Strategy introdujo varias acciones preferentes perpetuas que cotizan en bolsa, incluidas STRK, STRC, STRF y STRD, para proporcionar rendimientos de renta fija junto con sus operaciones de tesorería de Bitcoin.

El más popular de ellos es STRC, que es una acción preferente perpetua introducida en julio de 2025 con el sobrenombre de Stretch.

En los últimos meses, la seguridad ha sido central en el esfuerzo de Saylor por convertir las tenencias de Bitcoin de la compañía de una reserva pasiva en una plataforma financiera que pueda atraer a inversionistas que buscan rendimiento en lugar de exposición directa al token.

Saylor ha dicho que Strategy quiere que STRC se convierta en uno de los instrumentos crediticios líderes en los mercados globales, un objetivo que depende de mantener el producto lo suficientemente estable como para funcionar más como un vehículo de ingresos que como un valor volátil vinculado a criptomonedas.

STRC paga distribuciones mensuales en efectivo y actualmente tiene una tasa de dividendo anualizada del 11,5%, un nivel que la estrategia ha mantenido durante cuatro meses consecutivos. La tasa se revisa mensualmente y se puede ajustar para ayudar a mantener las acciones cotizando cerca de su valor nominal de $100.

Ese ancla de precio es importante para la estrategia de financiación más amplia de la empresa.

Cuando STRC se mantiene cerca de la paridad, Strategy puede emitir acciones adicionales a través de su programa de mercado en condiciones más favorables, recaudando así capital para comprar más Bitcoin, cumplir con las obligaciones de dividendos y gestionar los pasivos.

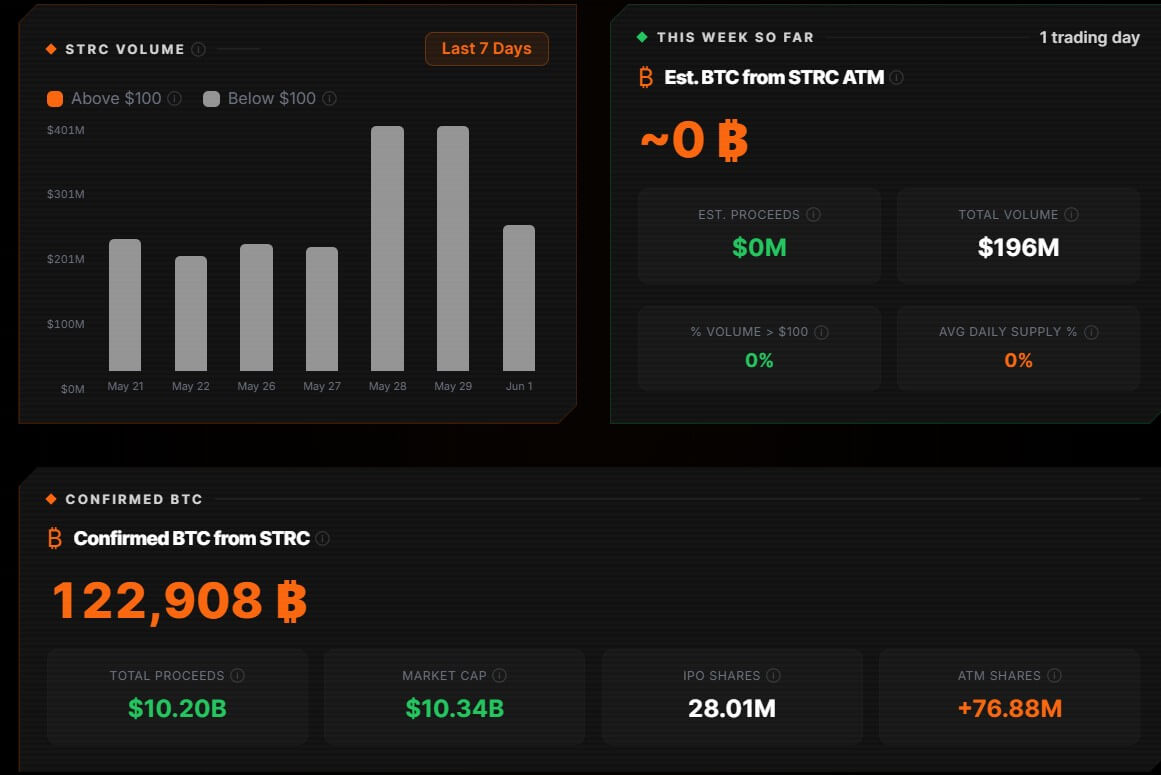

El producto, sin embargo, ha mostrado cierta tensión recientemente. STRC no ha cotizado a la par desde mediados de mayo y cayó hasta 97,11 dólares la semana pasada antes de recuperarse a alrededor de 99,10 dólares. Aun así, el producto ha financiado la compra de más de 122.000 BTC.

Mientras tanto, las acciones pueden acercarse a los 100 dólares antes de la fecha ex dividendo del 15 de junio, cuando los inversores deben poseer las acciones para recibir el próximo pago.

Este patrón comercial ha centrado la atención en la mecánica detrás del nuevo modelo de Strategy.

STRC funciona mejor cuando la demanda de los inversores mantiene el valor cerca de la par. Si ese apoyo se debilita, es posible que la empresa tenga que depender más de mayores rendimientos, emisión de acciones o su tesorería de Bitcoin para mantener la estructura funcionando sin problemas.

La pregunta más difícil no es si Bitcoin se puede vender.

Strategy y sus partidarios han presentado la venta de 32 Bitcoins como una forma de demostrar que su tesorería no está aislada del mercado.

La compañía argumenta que puede vender cuando al hacerlo respalda su balance, mejora las métricas por acción o ayuda a cumplir con las obligaciones vinculadas a los valores que ha emitido en torno a sus tenencias de Bitcoin.

Sin embargo, los críticos argumentan que esta explicación aborda sólo una parte de la preocupación que ahora está surgiendo en torno a la empresa.

Glenn Cameron, director global institucional de Onramp Bitcoin, anotado que la liquidez de Bitcoin nunca ha sido la duda central para los inversores institucionales. El activo cotiza continuamente en lugares globales y liquida habitualmente decenas de miles de millones de dólares en volumen diario.

Según él, la pregunta más difícil es si Strategy puede confiar en esa liquidez durante una reducción sostenida, cuando los pagos fijos en dólares siguen venciendo y otros canales de financiación pueden ser menos atractivos.

Escribió que el modelo de la compañía se basa en parte en la idea de que Bitcoin necesitaría apreciarse sólo alrededor de un 2,3% al año para cubrir una factura de dividendos de STRC estimada en 1.600 millones de dólares a lo largo del tiempo.

Según él, el cálculo se basa en la factura de dividendos en relación con el valor nominal actual de las tenencias de Bitcoin de Strategy. A los precios actuales, una modesta ganancia del Tesoro puede parecer suficiente para compensar el costo en efectivo del pago.

Sin embargo, los dividendos no se pagan con ganancias a precios de mercado. Requieren dólares. Esa distinción se vuelve más importante cuando cae el valor del tesoro subyacente.

Si el precio de Bitcoin se redujera a la mitad, la misma obligación de dividendos consumiría una proporción mayor de la base de activos de la empresa.

Sin embargo, si Strategy continúa emitiendo acciones preferentes, la carga de efectivo también crecería. Una tasa de equilibrio manejable en un mercado en alza puede volverse más exigente cuando el valor de tesorería se contrae y la factura de dividendos se mantiene fija.

Ahí es donde la venta de 32 Bitcoins adquiere más importancia de lo que sugiere su tamaño. La transacción no puso a prueba la capacidad de Strategy para vender Bitcoin a escala. Mostró cómo se podría utilizar la tesorería una vez que venzan las obligaciones en efectivo vinculadas a la estructura de acciones preferentes.

Una recesión reduciría las opciones de la estrategia

En un mercado favorable, Strategy puede recurrir a varios canales de financiación simultáneamente. La emisión de acciones ordinarias puede generar efectivo. Las acciones preferentes pueden cotizar cerca de la par. Las ventas de Bitcoin pueden limitarse y presentarse como una gestión selectiva del balance. Un precio creciente de Bitcoin también refuerza el valor del tesoro que respalda la estructura.

Se vuelve más difícil confiar en esas condiciones durante una reducción. Un precio de las acciones ordinarias más débil hace que la emisión de acciones sea más dilutiva. Un precio de STRC más bajo puede obligar a la empresa a ofrecer más rendimiento para restaurar la demanda.

Mientras tanto, los pagos de dividendos aún deben realizarse en efectivo, independientemente de dónde se negocie Bitcoin.

Ése es el escenario que despierta el escrutinio de los analistas. Si los mercados de capital permanecen abiertos, Strategy puede financiar sus obligaciones sin depender demasiado de la pila de Bitcoin. Si el acceso al mercado se reduce, el tesoro se convierte en una fuente más visible de liquidez.

Las ventas repetidas en un mercado en caída conllevarían sus propios riesgos. Un precio más bajo de Bitcoin requeriría más monedas para cumplir con la misma obligación en dólares, mientras que cada venta podría profundizar la preocupación de los inversores sobre si la estructura de acciones preferentes está comenzando a alimentarse del activo que debe respaldar.

Jeff Dorman, director de inversiones de Arca, ha argumentó que la pequeña venta puede estar preparando a los inversores para enajenaciones mayores más adelante.

También ha advertido que la reserva de efectivo de 900 millones de dólares de Strategy cubre sólo unos cinco meses de obligaciones de dividendos, dejando la estructura de acciones preferentes más expuesta si la emisión se vuelve más difícil.

Dorman describió la configuración como una “bomba de tiempo”, diciendo que los intereses de los accionistas comunes, los tenedores preferentes y los inversores de Bitcoin pueden no siempre moverse juntos una vez que los pagos fijos en efectivo se superpongan a una tesorería volátil.

Mientras tanto, esa tensión se extiende más allá de la estrategia. Las empresas públicas de tesorería de Bitcoin ya no son simples poseedores de un activo de reserva.

Una vez que emiten valores que generan rendimiento y dependen de los mercados de capital tradicionales, asumen obligaciones con los accionistas y proveedores de capital que pueden complicar una estrategia pura de retención a través de la volatilidad.

Simon Dixon, un analista de Bitcoin, dijo que los inversores deberían reconocer que los administradores de las empresas del tesoro público ahora operan dentro de una estructura financiera más amplia. Él dicho:

“Aquellos que se preocupan por Bitcoin deben comprender para quién trabajan en última instancia Adam, Saylor y otros que dirigen compañías de tesorería de Bitcoin por ahora, y ajustar sus expectativas en consecuencia”.

La estrategia ha convertido a Bitcoin en la capa base de una estrategia de crédito corporativo. La pregunta ahora es cómo se comporta esa estructura si el mercado deja de ofrecer las condiciones que la hicieron funcionar: precios crecientes de Bitcoin, demanda constante de los inversores y acceso abierto a nuevo capital.