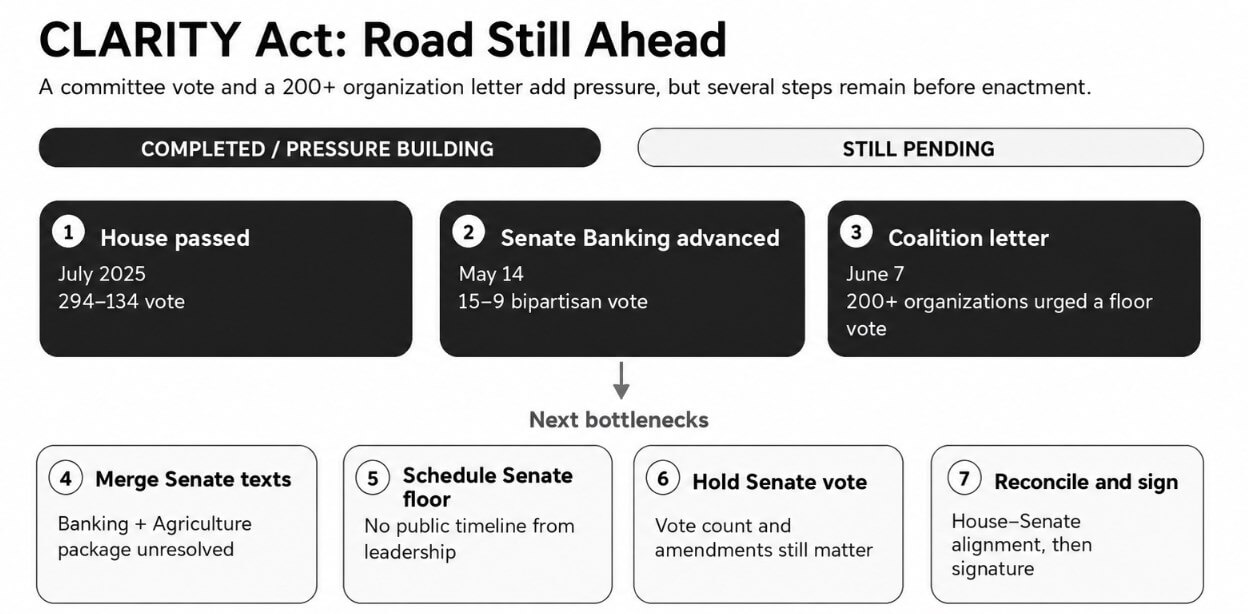

Una coalición de más de 200 empresas y organizaciones envió una carta fechada el 7 de junio al líder de la mayoría del Senado, John Thune, y al líder de la minoría del Senado, Charles Schumer, instándolos a llevar la Ley CLARITY al pleno del Senado para su votación sin demora.

Firmada por Stand With Crypto, la Blockchain Association, el Crypto Council for Innovation y la Digital Chamber, la carta enmarca el proyecto de ley como un imperativo de competitividad, argumentando que sin un marco federal, la actividad de activos digitales continuará trasladándose a jurisdicciones extraterritoriales con protecciones al consumidor más débiles y menos transparencia.

El impulso se produce aproximadamente tres semanas después de que el Comité Bancario del Senado aprobara la Ley CLARITY el 14 de mayo por una votación bipartidista de 15 a 9. El proyecto de ley ahora espera la programación del pleno, pero los líderes del Senado no se han comprometido públicamente con un cronograma.

Según el análisis de Davis Wright Tremaine, el texto sustituto del Comité Bancario del Senado aún debe conciliarse con la Ley de Intermediarios de Productos Básicos Digitales del Comité de Agricultura del Senado antes de la consideración plena del Senado, y cualquier versión que el Senado apruebe tendría que conciliarse con la Ley CLARITY aprobada por la Cámara.

Los aliados del Partido Republicano en el Senado amplifican la urgencia

La senadora Cynthia Lummis, una de las defensoras más acérrimas del proyecto de ley, publicó el 7 de junio que CLARITY “aprobó el comité” y que “la sala es la siguiente”, añadiendo que los partidarios no viajaron tan lejos “para renunciar en la línea de 5 yardas”.

El presidente de Banca del Senado, Tim Scott, hizo lo mismo el 8 de junio y dijo que CLARITY “se pone del lado de los estadounidenses comunes” y llevaría los activos digitales a un sistema “más seguro, más justo y más transparente”.

Como presidente del comité cuyo panel impulsó la votación bipartidista de 15 a 9 que llevó el proyecto de ley a esta etapa, la participación de Scott va más allá de la defensa habitual.

El Crypto Council for Innovation y Hedera publicaron el 8 de junio que se unían a la carta de la coalición y se hicieron eco del llamado al liderazgo del Senado para programar la consideración “lo antes posible”.

El impulso de la carta de la coalición se topa con otra carta, enviada el 4 de junio y firmada por la Liga Nacional de Consumidores, Americanos por la Reforma Financiera, la Federación de Consumidores de Estados Unidos, Public Citizen y otros grupos de defensa, instando a Thune y Schumer a oponerse a la versión del Senado.

La carta cita tres objeciones: Ley de Secreto Bancario débil y requisitos contra el lavado de dinero, disposiciones éticas insuficientes y una laguna jurídica en el rendimiento de las monedas estables.

Esas objeciones apuntan a las disposiciones exactas que los contadores de votos demócratas y algunos republicanos moderados han señalado que necesitan revisión antes de la consideración del pleno, y explican por qué una gran coalición de un lado no ha fijado una fecha para la votación en el pleno.

Los mercados valoran la desconexión entre ruido y resultado

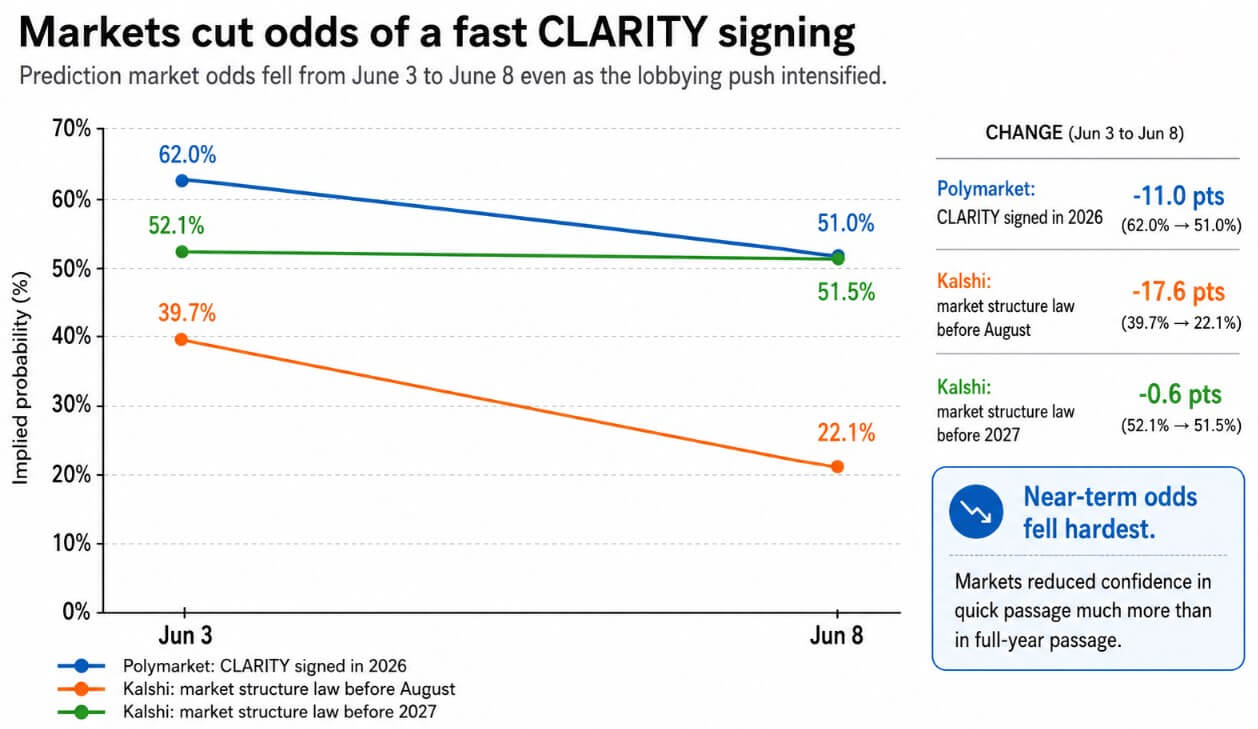

El contrato de Polymarket sobre si CLARITY se convertirá en ley en 2026 era del 62% el 3 de junio y cayó al 51% el 8 de junio.

La probabilidad implícita del mercado de Kalshi de que se apruebe una ley de estructura del mercado criptográfico antes de agosto cayó del 39,7% al 22,1% durante la misma ventana. El acuerdo de Kalshi sobre si dicha ley se aprueba antes de 2027 se movió solo marginalmente, del 52,1% al 51,5%, lo que sugiere que los operadores ven una posibilidad remota de promulgación para todo el año, pero han reducido drásticamente su estimación de una firma rápida.

Los pronosticadores externos se han movido en la misma dirección: Alex Thorn, de Galaxy Digital, supuestamente recortó su estimación de aprobación de CLARITY para 2026 del 75% al 60% debido al riesgo del calendario del Senado, mientras que JPMorgan ha puesto su propia estimación por debajo del 50%.

Los operadores del mercado de predicciones han retrocedido incluso cuando los partidarios institucionales alcanzaron su punto más ruidoso desde la aprobación del comité.

Esos mercados están valorando tres cuellos de botella concretos: si el liderazgo del Senado puede encontrar tiempo para hablar, si las disputas sobre ética y ALD pueden resolverse sin reabrir luchas más grandes, y si el calendario sobrevive a la competencia de la reconciliación presupuestaria, la legislación de seguridad nacional y otras prioridades del año electoral.

Lo que realmente valoran los casos alcistas y bajistas

En el caso alcista, el liderazgo del Senado encuentra tiempo para la sesión en julio, y el lenguaje sobre ética y finanzas ilícitas se revisa lo suficiente como para mantener unida a la coalición bipartidista sin desencadenar una nueva ola de deserciones.

Bajo ese resultado, Polymarket podría ajustar sus precios entre un 70% y un 80%, el mercado de Kalshi antes de agosto podría recuperarse entre un 40% y un 55%, y las instituciones expuestas a la regulación cambiaria, la emisión de tokens y los mercados de activos tokenizados verían comprimirse el descuento de política en sus valoraciones.

| Guión | Disparador legislativo | Revisión de precios del mercado de predicción | Impacto en el mercado |

|---|---|---|---|

| caso toro | El liderazgo del Senado encuentra tiempo para el pleno en julio; El lenguaje sobre ética y finanzas ilícitas se revisó lo suficiente como para preservar el apoyo bipartidista. | Polymarket avanza hacia el 70%-80%; Kalshi antes de agosto se recupera entre el 40% y el 55% | Compresas de descuento de políticas para intercambios, emisores de tokens y empresas de tokenización; Bitcoin obtiene apoyo secundario de un mayor apetito por el riesgo institucional |

| caso de oso | No habrá tiempo de piso antes del recreo; El calendario del Senado se llena de legislación de mayor prioridad; Las disputas sobre AML, ética y lenguaje sobre el rendimiento de las monedas estables siguen sin resolverse. | Polymarket se acerca al 25%-40%; El mercado de Kalshi para todo el año cae por debajo del 35% | Los criptomercados se vuelven a centrar en los flujos de ETF, la liquidez macro y el rango técnico de Bitcoin; Se fortalece el argumento de la migración al exterior |

Bitcoin obtendría una oferta secundaria debido a la mejora del apetito por el riesgo institucional y la normalización del flujo de ETF, luego de 13 sesiones consecutivas que drenaron $4.4 mil millones en flujos de ETF de Bitcoin al contado negociados en Estados Unidos.

En el caso bajista, no se materializa ningún turno de palabra antes del receso, el calendario del Senado se llena de legislación de mayor prioridad y la carta de la coalición se convierte en la última de una serie de campañas de presión bien organizadas pero, en última instancia, ineficaces.

En ese escenario, Polymarket oscila entre el 25% y el 40%, el mercado anual de Kalshi cae por debajo del 35% y los criptomercados se vuelven a centrar en los flujos de ETF, la liquidez macro y el rango técnico de Bitcoin en lugar de los catalizadores legislativos.

Ese resultado también aceleraría el argumento de la migración al extranjero que la carta de coalición utilizó para enmarcar a CLARITY como urgente, ya que el período de transición de MiCA de la UE expira el 1 de julio, después del cual los proveedores de servicios de criptoactivos sin una licencia MiCA deben dejar de prestar servicios a los clientes de la UE.

El vacío regulatorio estadounidense que describe la carta de la coalición ya está costando participación de mercado a las jurisdicciones que completaron sus marcos primero.

La carta de coalición del 7 de junio se presenta como la iniciativa industrial más coordinada formalmente para una votación en el pleno de CLARITY desde la aprobación bipartidista del Comité Bancario del Senado en mayo.