La exposición a las criptomonedas puede estar acercándose a las principales carteras de fondos del Reino Unido, pero la FCA quiere que se mantenga a distancia.

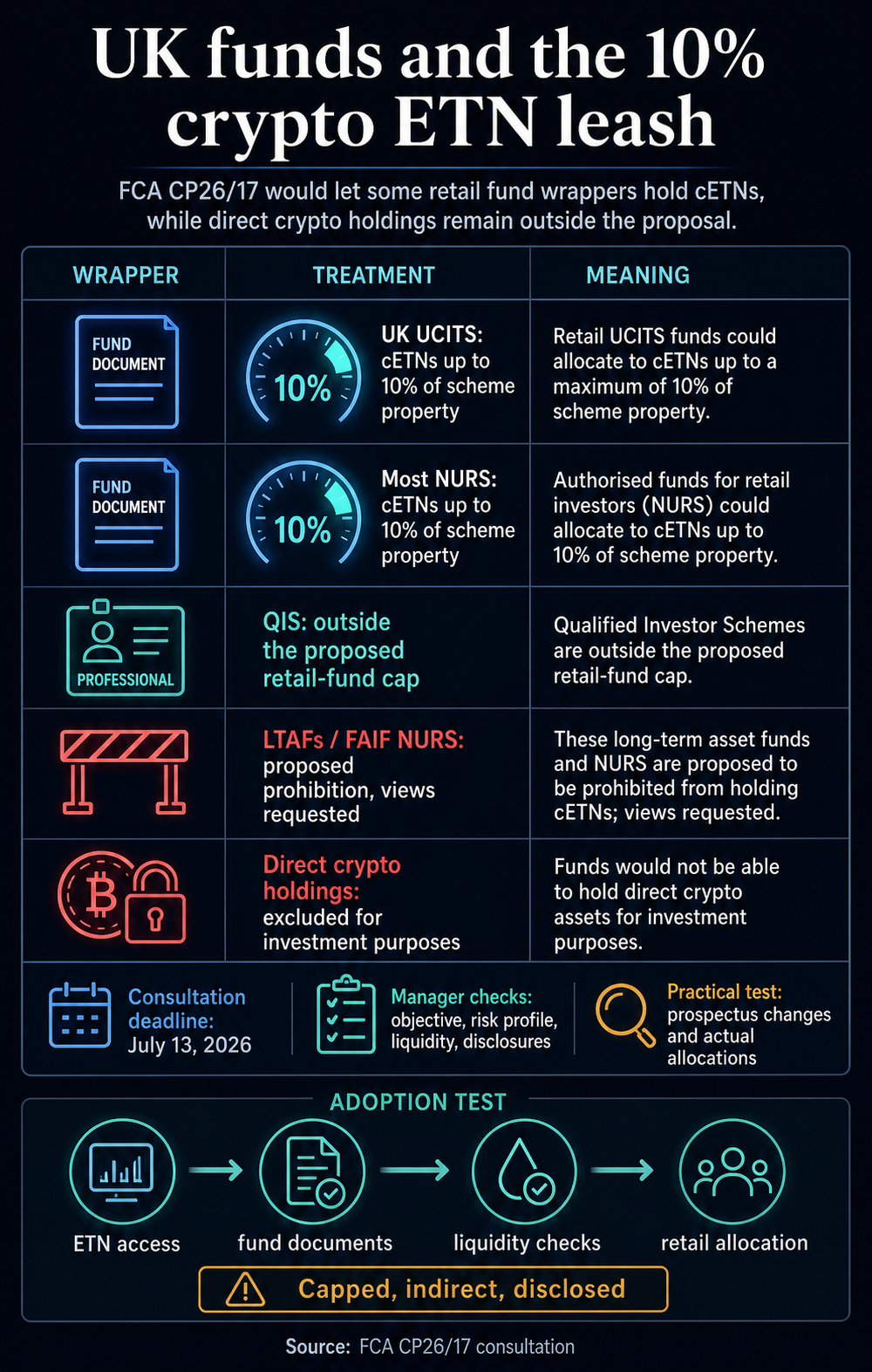

Una nueva propuesta permitiría a los esquemas OICVM y a la mayoría de los esquemas minoristas que no son OICVM tener notas negociadas en bolsa criptográficas, con un límite del 10% de la propiedad del esquema.

La propuesta, establecida en la consulta CP26/17 de la FCA, trasladaría la exposición a las criptomonedas más profundamente a la tubería de fondos regulados. Los inversores minoristas ya obtuvieron una ruta hacia los ETN criptográficos como productos de intercambio independientes.

La nueva pregunta es hasta dónde pueden llegar esos billetes dentro de carteras diversificadas administradas por administradores de fondos autorizados.

La respuesta es una correa corta. La FCA permitiría una cobertura ETN limitada cuando coincida con el objetivo y el perfil de riesgo divulgados del fondo.

Las tenencias directas de Bitcoin, Ether u otros criptoactivos con fines de inversión quedan fuera de la propuesta. Los comentarios sobre el capítulo del fondo deben presentarse el 13 de julio de 2026.

Lo que permitiría el límite

La regla propuesta daría a los esquemas OICVM del Reino Unido y, con excepciones, a los esquemas minoristas no OICVM un canal de asignación limitado. El límite se aplicaría a nivel de propiedad del esquema, lo que significa que hasta el 10% de la propiedad de un fondo podría consistir en valores mobiliarios que sean ETN de criptoactivos.

Ese umbral hace posible la exposición manteniéndola secundaria. Un fondo multiactivo equilibrado podría utilizar el permiso como asignación satélite.

Un fondo comercializado como una cartera minorista convencional aún se ubicaría dentro del marco de fondos minoristas autorizados, con la exposición a las criptomonedas contenida a través del envoltorio ETN y el límite porcentual.

La FCA también traza líneas divisorias entre los tipos de fondos. Los esquemas de inversionistas calificados, que se venden a clientes profesionales e inversionistas sofisticados, se encuentran fuera del mismo límite de fondos minoristas propuesto.

Los fondos de activos a largo plazo y los NURS que operan como fondos de fondos de inversión alternativos se enfrentan a una propuesta de prohibición de las tenencias de criptomonedas ETN, y la FCA solicita opiniones sobre ese tratamiento.

| Vehículo | Tratamiento propuesto | Implicación |

|---|---|---|

| Esquemas de OICVM del Reino Unido | Puede poseer cETN hasta el 10% de la propiedad del plan | Abre una ruta limitada dentro de las principales carteras de fondos minoristas |

| La mayoría de las enfermeras | Puede poseer cETN hasta el 10% de la propiedad del plan | Extiende el mismo canal limitado más allá de las estructuras de OICVM |

| Esquemas de inversores cualificados | Fuera del límite propuesto para los fondos minoristas | Refleja su base de inversores profesionales y sofisticados. |

| LTAF y NURS que operan como FAIF | Prohibición propuesta de tenencias de cETN | Señales de que algunos envoltorios de fondos pueden permanecer fuera del canal |

| Tenencias criptográficas directas | Excluido para fines de inversión | Mantiene la exposición indirecta a través de notas cotizadas. |

Esa distinción le da forma a la propuesta: el acceso puede expandirse a través de la ley de valores y las reglas de los fondos, mientras que la custodia de las monedas permanece fuera de la cartera del fondo.

Un fondo podría obtener exposición a criptomonedas vinculada al precio a través de un valor negociado en un lugar regulado. El criptoactivo subyacente permanecería más allá de las tenencias de inversión del fondo autorizado.

La propuesta sigue a la decisión anterior de la FCA de abrir el acceso minorista a los ETN criptográficos negociados en bolsas de inversión reconocidas en el Reino Unido.

Ese cambio, que entró en vigor el 8 de octubre de 2025, permitió a los consumidores minoristas acceder a las cETN a través de bolsas de inversión del Reino Unido aprobadas por la FCA, con normas de promoción financiera y protecciones de derechos del consumidor que se aplican.

Esas protecciones mantuvieron a las cETN en una categoría de alto riesgo. La FCA dijo que los cETN minoristas se encuentran fuera de la cobertura del Plan de Compensación de Servicios Financieros, y la prohibición de los derivados minoristas de criptoactivos sigue vigente.

La postura del regulador es que el mercado ha evolucionado lo suficiente como para permitir un acceso controlado preservando al mismo tiempo una etiqueta de alto riesgo para la exposición subyacente.

Esa misma lógica recorre la propuesta del fondo. Los ETN criptográficos ya se han convertido en una categoría de productos cotizados en bolsa en el Reino Unido, y la cobertura de la Bolsa de Valores de Londres describe el segmento de productos un año después de su lanzamiento.

Para los fondos, sin embargo, el envoltorio crea una segunda capa de responsabilidad. Los administradores deben decidir si una nota cotizada es elegible y si la exposición se ajusta a los objetivos, el perfil de liquidez, los límites de riesgo y las divulgaciones minoristas del fondo.

Ésa es la compensación central de la propuesta. La FCA está abriendo una ruta controlada para los valores vinculados a criptomonedas y al mismo tiempo responsabiliza a los administradores de fondos de demostrar que la exposición aún se ajusta a una cartera minorista.

La FCA dice que los administradores de fondos deben tener conocimiento y comprensión adecuados de los activos en los que invierte un fondo, realizar la debida diligencia en la selección de inversiones y monitorear el cumplimiento del objetivo, la estrategia, los límites de riesgo y el perfil de liquidez del fondo.

También dice que los gestores deberían considerar si los criptoactivos y los cETN seguirán siendo líquidos en condiciones de tensión.

La tapa es el control visible. El trabajo de divulgación y liquidez puede decidir qué tan utilizable será el permiso.

La FCA planea basarse en las reglas de divulgación existentes para los fondos autorizados que poseen cETN. Remite a los administradores a las normas sobre objetivos de fondos, políticas de inversión, comunicaciones de marketing, derechos del consumidor y resúmenes de riesgos para criptoactivos y cETN.

También dice que los administradores de OICVM deben incluir una declaración de volatilidad destacada cuando un fondo tiene, o es probable que tenga, una mayor volatilidad en su valor liquidativo.

Un administrador que utilice el permiso tendría que explicar la exposición en los documentos del fondo y en los materiales dirigidos al consumidor, manteniendo al mismo tiempo clara la naturaleza del producto.

Una pequeña asignación puede seguir siendo una característica esencial de una estrategia cuando es más que genuinamente de minimis, porque los ETN criptográficos conllevan riesgos diferentes a los de muchos valores mobiliarios convencionales.

La FCA también pide a los administradores que evalúen las tenencias de cETN en comparación con la cartera más amplia, incluidos otros activos de mayor riesgo, la exposición indirecta a las criptomonedas a través de otros fondos y los activos correlacionados con las criptomonedas, como los emisores de tesorería de criptoactivos.

Por lo tanto, un límite de cETN del 10% deja una cuestión separada sobre el resto del comportamiento del mercado criptovinculado de un fondo.

Para los inversores minoristas, el efecto práctico es que las criptomonedas pueden acercarse a la cartera predeterminada sin dejar de ser visibles. Si se adopta, la regla permitiría que un fondo incluya cETN, con la exposición divulgada, monitoreada y evaluada junto con el resto de la cartera.

La verdadera prueba de adopción

La propuesta crea acceso; la demanda todavía depende de que los administradores de fondos, las plataformas, los depositarios y los distribuidores decidan que la exposición limitada vale la pena el trabajo de documentación, gobernanza e idoneidad.

Un camino es una adopción significativa y limitada. Los gestores podrían utilizar las cETN como una pequeña herramienta de asignación dentro de fondos diversificados.

En ese caso, la norma de la FCA marcaría un cambio real: la exposición a las criptomonedas iría más allá de una decisión minorista independiente o un producto de inversor profesional y se convertiría en algo que un fondo convencional podría incluir con controles de riesgo a su alrededor.

Otro camino es en gran medida simbólico. Los administradores pueden decidir que el límite del 10%, las obligaciones de divulgación, las cuestiones de liquidez y el riesgo reputacional superan el beneficio.

El permiso seguiría siendo un puente que pocos productos cruzan, creando un cambio de política con una huella de asignación modesta.

Es por eso que es mejor leer la propuesta como una normalización incremental de la estructura del mercado criptográfico en lugar de una amplia apertura de cartera.

La FCA acepta que los ETN criptográficos se han establecido lo suficiente como para incluirlos en algunos fondos autorizados, al tiempo que intenta evitar que su exposición se convierta en un riesgo dominante en las carteras minoristas.

La próxima prueba es más práctica que teórica. Si los gestores empiezan a actualizar los folletos, los resúmenes de riesgos y los materiales de la plataforma después del cierre de la consulta, el límite del 10% se convierte en un verdadero canal de asignación. Si se abstienen, la regla marcará el permiso de políticas sin mucha adopción de cartera.