Los operadores de opciones están construyendo posiciones bajistas en torno a las acciones preferidas STRC de Strategy (anteriormente MicroStrategy) después de que el valor cayera a un mínimo histórico, añadiendo una nueva capa de presión a una de las principales herramientas de financiación de Michael Saylor para comprar Bitcoin.

Las acciones preferentes de estiramiento perpetuo de la serie A de tasa variable de Strategy, conocidas con el símbolo STRC, cerraron el miércoles a 89 dólares después de tocar un mínimo intradiario de 88,51 dólares.

El cierre dejó al valor aproximadamente un 11% por debajo de su nivel declarado de 100 dólares y extendió su caída en lo que va del año a aproximadamente el 10,7%.

La medida está atrayendo mayor atención porque STRC fue diseñado para negociar cerca de $100 a través de ajustes de dividendos mensuales.

En cambio, las acciones preferentes ahora cotizan cerca de niveles que implican que los inversores quieren un mayor pago por mantenerlas, mientras que la actividad de opciones muestra que los operadores se inclinan hacia mayores caídas.

Los operadores de opciones STRC toman posiciones bajistas

OpcionesGráficos datos para los contratos STRC que vencen el 18 de junio mostraron un interés abierto total de 8.951 contratos, en comparación con 7.906 contratos call.

Ese ratio de interés abierto de opciones de compra y venta de 1,13 es modestamente bajista, pero la concentración de la actividad es más reveladora. El interés abierto en opciones de venta se situó en 1.912 contratos con un precio de ejercicio de 60 dólares, 1.230 con un precio de ejercicio de 80 dólares y 916 con un precio de ejercicio de 85 dólares.

Los mismos datos mostraron un nivel máximo de dolor de 95 dólares, por encima del cierre de STRC, mientras que la exposición gamma neta se situó en 1,1 millones de dólares por movimiento del 1%. La gamma negativa puede llevar a los operadores a cubrirse de manera que amplifiquen las oscilaciones de precios cuando un activo baja, aunque el efecto depende de los flujos comerciales y la profundidad del mercado.

Esta configuración de opciones indica que los operadores están monitoreando si el descuento a la par se vuelve lo suficientemente persistente como para forzar un cambio en la política de dividendos de Strategy o para desacelerar su uso de STRC como vehículo de financiamiento de BTC.

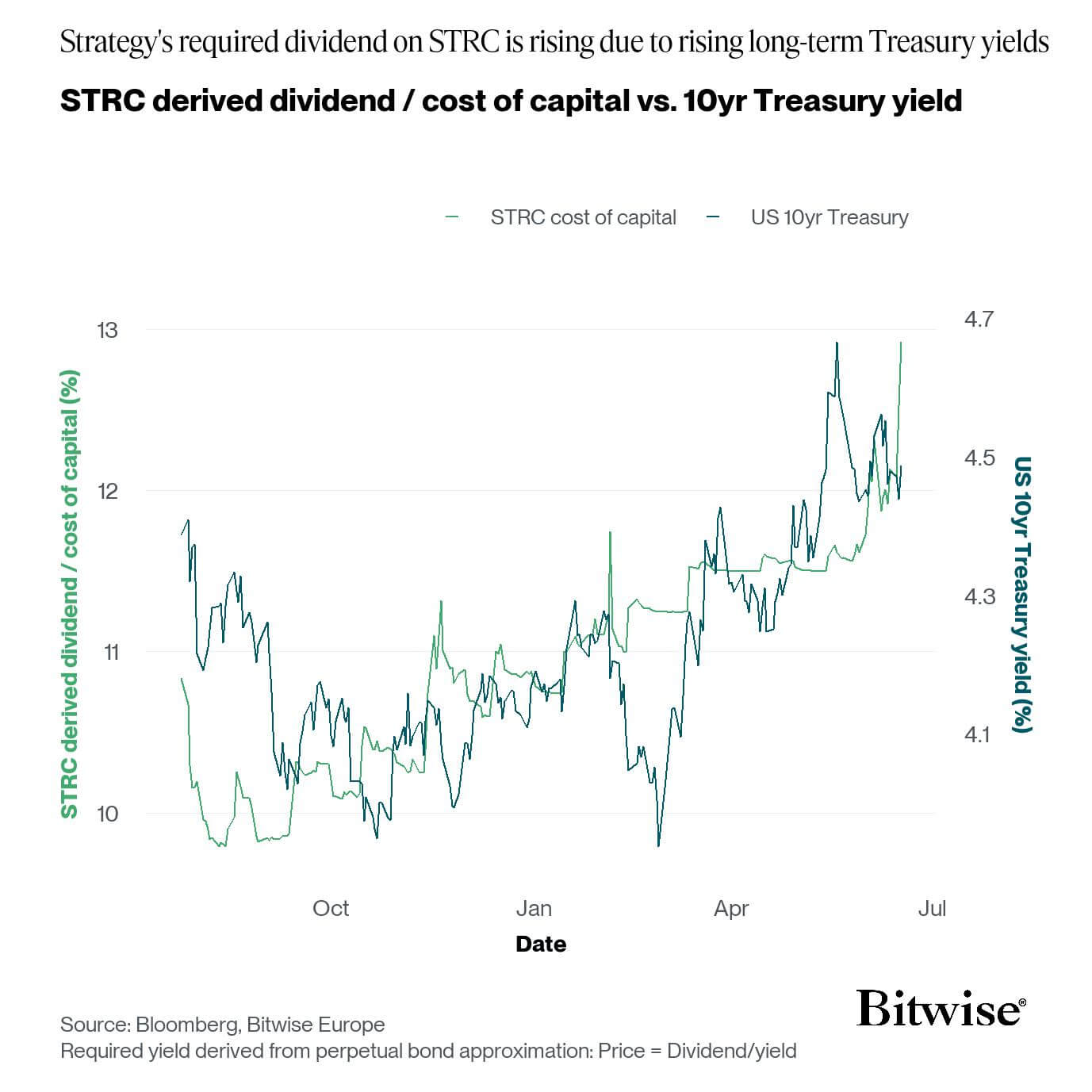

Andre Dragosch, jefe de investigación de Bitwise Europe, dijo que la debilidad de STRC sugiere que Saylor podría necesitar aumentar el dividendo o que el entorno de tipos más amplio podría necesitar relajarse antes de que las acciones preferentes puedan volver a los 100 dólares.

Estimó que se necesitaría un dividendo cercano a unos 13 dólares anuales, o aproximadamente el 13% de la cantidad indicada, para restablecer la paridad de las acciones en las condiciones actuales.

Eso crea una difícil compensación. Aumentar el dividendo podría respaldar la actual acción del precio de STRC y reabrir el canal de emisión, pero también aumentaría las obligaciones de efectivo de Strategy.

Por otro lado, dejar el dividendo sin cambios podría preservar los costos de efectivo a corto plazo, pero se corre el riesgo de que el descuento se amplíe aún más.

La pista de dividendos de la estrategia está bajo escrutinio

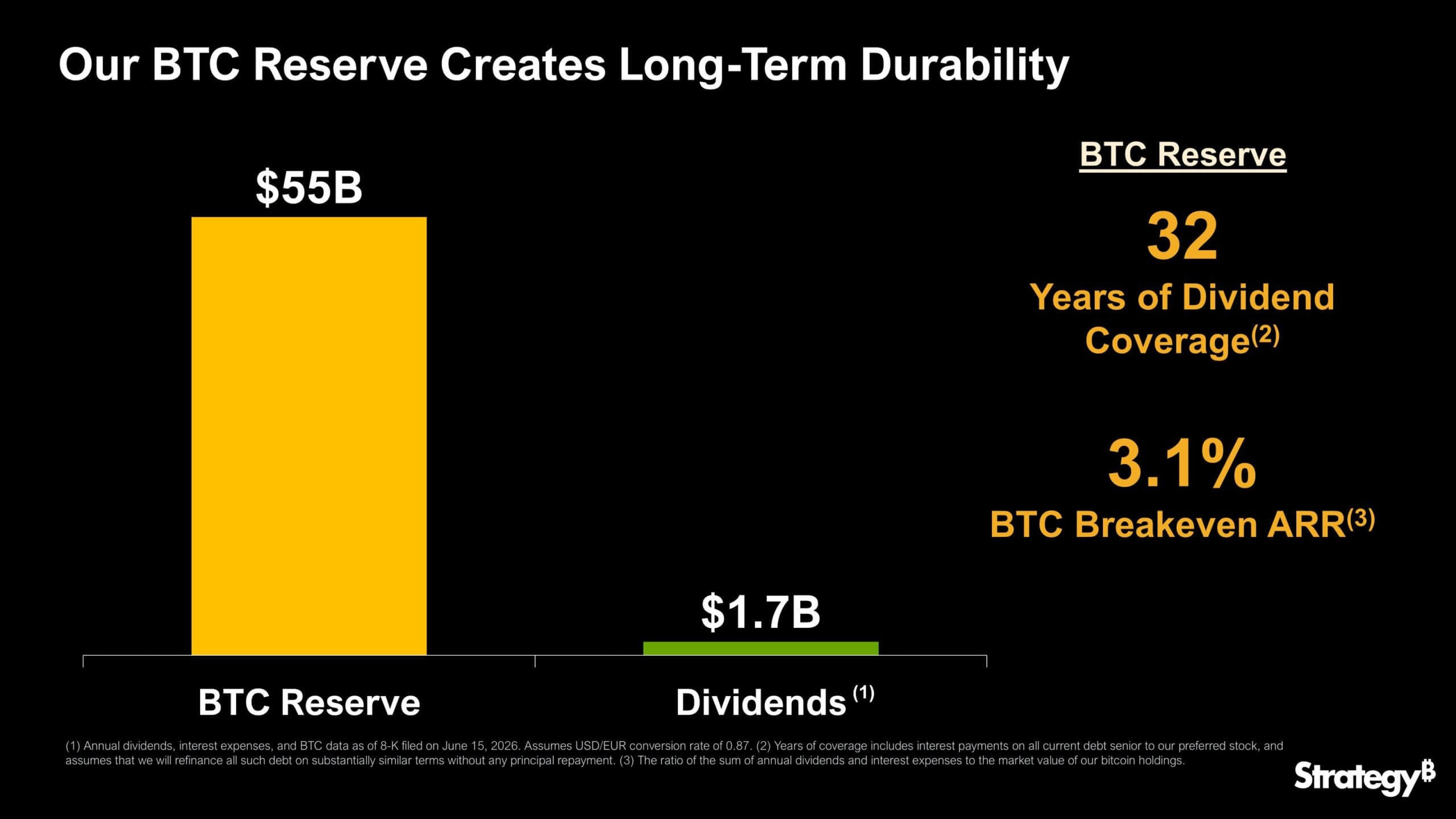

La estrategia ha buscado aliviar preocupaciones sobre STRC al señalar el tamaño de sus tenencias de Bitcoin, diciendo que sus reservas proporcionan 32 años de cobertura de dividendos. La compañía posee 846.842 BTC, con un valor aproximado de 54.200 millones de dólares a precios recientes, lo que la convierte en el mayor poseedor público de la criptomoneda.

Sobre el papel, el reclamo de cobertura permanece intacto. La tesorería de Bitcoin de Strategy vale poco menos de 55.000 millones de dólares, en comparación con alrededor de 1.700 millones de dólares de obligaciones anuales de dividendos preferentes. Sin embargo, ese cálculo depende en gran medida del precio de mercado de Bitcoin y no responde a la pregunta sobre el flujo de caja que ahora enfrentan los inversores.

El analista de CryptoQuant, JA Maartunn dicho:

“Si Strategy tuviera que vender BTC para cubrir esos dividendos, crearía una presión de venta que podría hacer bajar los precios de BTC. Eso, a su vez, reduciría el valor de sus reservas de BTC y acortaría la cobertura de dividendos que está destacando. En otras palabras, si se mantiene, corre el riesgo de convertirse en una espiral descendente”.

De hecho, la sensibilidad de esa afirmación ya ha quedado clara. En noviembre pasado, Strategy afirmó que tenía 71 años de cobertura de dividendos, suponiendo que el precio de Bitcoin se mantuviera estable. Pero desde entonces, el precio de Bitcoin se ha reducido a la mitad y el período de cobertura estimado ha disminuido drásticamente.

Eso no significa que Strategy esté cerca de agotar sus activos. La compañía todavía mantiene una gran posición en Bitcoin y ha recaudado efectivo vendiendo acciones ordinarias.

Sin embargo, la preocupación del mercado ha pasado del valor de los activos a la liquidez. Los dividendos preferentes deben pagarse en efectivo cuando se declaran, mientras que las tenencias de Bitcoin de Strategy fluctúan con el mercado y no se ofrecen como garantía directa a los inversores de STRC.

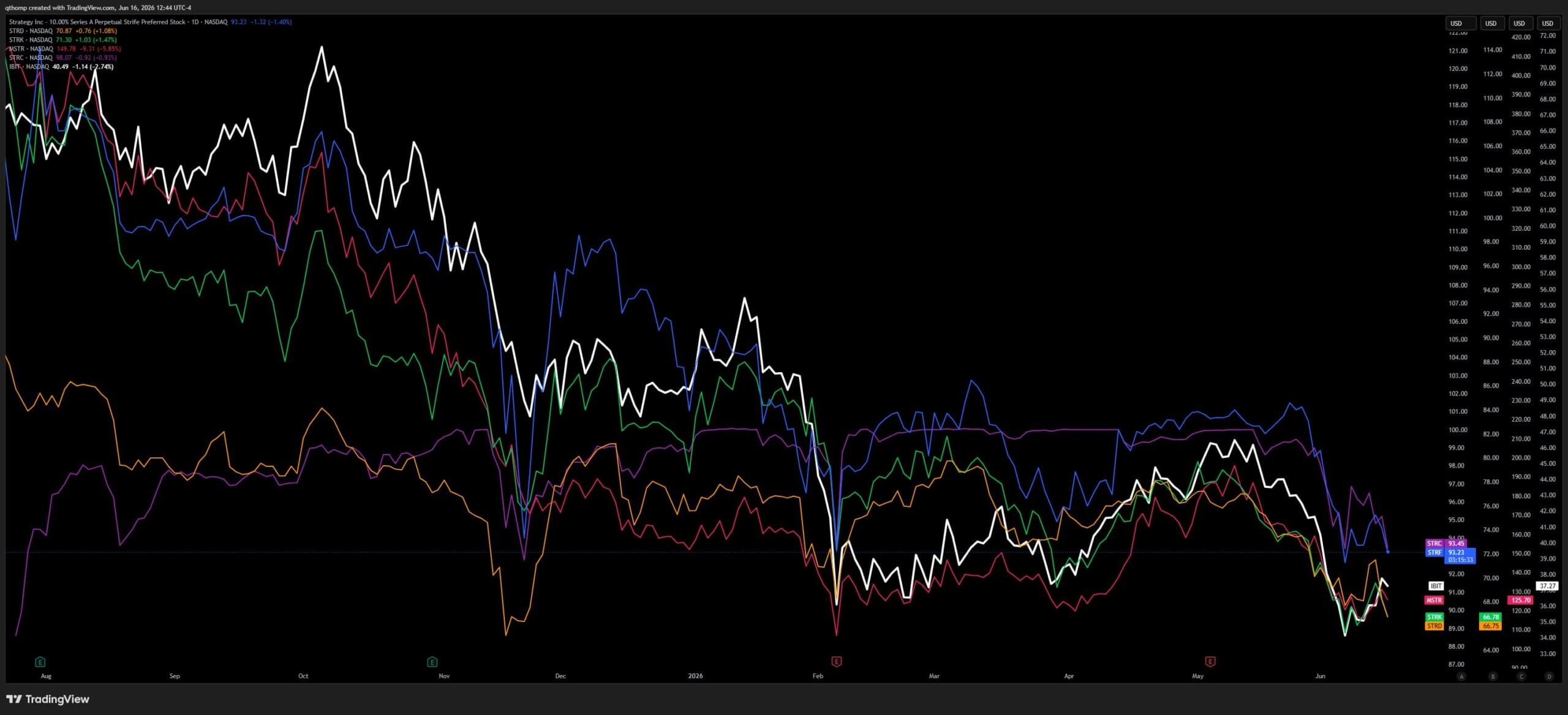

Quinn Thompson, director de inversiones de Lekker Capital, dijo que es probable que la presión en toda la estructura de capital de Strategy persista hasta que la compañía fortalezca su balance y mejore la liquidez.

Según él, la debilidad se ha extendido más allá de STRC, lo que sugiere que los inversores están reevaluando el modelo de financiación más amplio de la empresa en lugar de un único valor preferido.

La empresa de comercio de criptomonedas QCP, con sede en Singapur, dijo que el reciente bajo rendimiento de Bitcoin refleja en parte esas preocupaciones. Bitcoin se ha mantenido por debajo de los 65.000 dólares incluso cuando los activos de riesgo más amplios han cotizado al alza, y los operadores observan si Strategy puede necesitar vender más Bitcoin o emitir acciones adicionales de MSTR para respaldar sus obligaciones de acciones preferentes.

QCP dijo que la recompra por parte de Strategy de 1.500 millones de dólares en bonos sénior convertibles de 2029, seguida de nuevas ventas de acciones ordinarias, se ha sumado al excedente.

La compañía ha recaudado alrededor de 200 millones de dólares a través de las ventas de MSTR y ha seguido comprando Bitcoin con las ganancias, pero los inversores siguen centrados en cuánto tiempo su flujo de efectivo puede soportar los pagos de dividendos sin añadir presión a su estructura de capital.