Franklin Templeton, la empresa de gestión de activos de 1,78 billones de dólares, está intentando introducir las criptomonedas más profundamente en las carteras de inversión convencionales con una nueva propuesta que redirigiría automáticamente los dividendos en acciones a la exposición a Bitcoin.

El 18 de junio, el administrador de activos presentó papeleo con la Comisión de Bolsa y Valores de EE. UU. (SEC) para lanzar dos fondos cotizados en bolsa que mantendrían acciones estadounidenses y al mismo tiempo filtrarían los pagos corporativos en inversiones en activos digitales.

Los fondos propuestos, el ETF Franklin US Equity Bitcoin DRIP Index y el ETF Franklin US Innovation Bitcoin DRIP Index, combinarían una de las prácticas más establecidas de Wall Street, la reinversión de dividendos, con exposición a la criptomoneda más grande del mundo.

La estructura daría a los inversores una base primaria en grandes acciones estadounidenses y al mismo tiempo utilizaría los ingresos generados por esas empresas para acumular lentamente activos vinculados a Bitcoin. Ese diseño evita exigir a los inversores que realicen una asignación inicial directa a las criptomonedas, en lugar de eso, construyen la posición con el tiempo a través de un mecanismo basado en reglas.

Esta presentación refleja cómo las principales instituciones financieras están mirando más allá de los fondos al contado estándar de Bitcoin y hacia productos de cartera más complejos.

Después de que la primera ola de ETF de Bitcoin al contado de EE. UU. resolvió el problema de acceso básico, los emisores ahora están experimentando con estrategias que envuelven el activo dentro de marcos de ingresos, opciones y asignación familiares para los asesores financieros y los inversores de corretaje.

En particular, Franklin ya opera en el mercado de activos digitales a través del ETF Franklin Bitcoin, que cotiza bajo el símbolo EZBC. El fondo ha atraído alrededor de 330 millones de dólares en entradas netas acumuladas y administra aproximadamente 360 millones de dólares en activos, lo que le da a la empresa una posición de pie en una categoría dominada por rivales más grandes.

La nueva presentación sugiere que Franklin está buscando un carril más especializado. En lugar de competir únicamente a través de un envoltorio spot de Bitcoin, la empresa propone un producto que podría atraer a inversores que se sienten cómodos con los ETF de acciones pero menos dispuestos a comprar Bitcoin directamente.

Los dividendos se convierten en el punto de entrada de Bitcoin

Los dos ETF propuestos funcionarían como rastreadores de índices pasivos construidos en torno a los puntos de referencia de VettaFi.

El ETF Franklin US Equity Bitcoin DRIP Index buscaría reflejar el índice VettaFi US Large-Cap 500 Bitcoin DRIP. Su cartera de acciones estaría vinculada a las 500 empresas estadounidenses más grandes por capitalización de mercado.

El ETF Franklin US Innovation Bitcoin DRIP Index seguiría el índice VettaFi US Innovation 100 Bitcoin DRIP, dirigido a las 100 empresas no financieras más grandes que cotizan en el mercado de valores Nasdaq.

Ambos fondos invertirían al menos el 80% de sus activos netos en los valores que componen sus respectivos índices y en instrumentos relacionados con Bitcoin correspondientes a la asignación de criptomonedas de cada índice. En el lanzamiento, cada índice comenzaría con una asignación del 95% a acciones y una asignación del 5% a Bitcoin.

El mecanismo de reinversión es la característica definitoria. Cuando las acciones subyacentes distribuyen dividendos regulares o especiales, esos pagos se reinvertirían automáticamente en activos relacionados con Bitcoin en la apertura del mercado el día después de la fecha ex-fecha del dividendo.

Eso convierte los ingresos corporativos en la fuente de financiación para la exposición a las criptomonedas. Para los inversores, el argumento no es simplemente la apreciación del precio de Bitcoin, sino la acumulación automatizada a través del flujo de dividendos de las empresas estadounidenses.

Franklin introdujo límites en el diseño para evitar que Bitcoin supere la base de capital. En cada revisión trimestral, si la asignación de Bitcoin ha superado el 5%, se reduciría al 4,5%. Si la asignación se mantiene en el 5% o menos, no se realizará ningún ajuste a la baja.

Los índices también incluyen un límite de emergencia. Si un fuerte repunte eleva la exposición de Bitcoin a más del 20% entre las revisiones programadas, la asignación se reduciría al 4,5% al cierre del segundo día hábil después de que se supere el umbral.

Mientras tanto, la porción de capital tiene sus propios límites de concentración. Las acciones individuales tienen un límite del 20%, mientras que el peso combinado de las empresas por encima del 5% no puede exceder el 40%. Esas reglas están diseñadas para evitar que los fondos se vuelvan demasiado dependientes de un pequeño grupo de acciones de megacapitalización o del propio Bitcoin.

Franklin no ha revelado los tickers de los fondos, los intercambios de cotizaciones, las tarifas o los índices de gastos. El folleto también establece que los valores no se pueden vender hasta que la declaración de registro entre en vigor.

Franklin Advisory Services LLC actuaría como administrador de inversiones, mientras que Franklin Templeton Institutional LLC actuaría como subasesor. Los gestores de cartera que figuran en la lista son Dina Ting, Hailey Harris, Joe Diederich y Basit Amin.

Franklin se ofrece varias rutas para la exposición a las criptomonedas

La presentación ante la SEC le da a Franklin flexibilidad sobre cómo los fondos obtienen exposición a Bitcoin.

Los fondos pueden utilizar productos negociados en bolsa respaldados por Bitcoin, incluidos productos patrocinados por afiliados de Franklin.

También pueden invertir a través de otras compañías de inversión que brindan exposición a Bitcoin, contratos de futuros, opciones, recibos de depósito que representan intereses de propiedad en Bitcoin o inversiones realizadas a través de una subsidiaria de propiedad total en las Islas Caimán.

Esa filial es fundamental para la arquitectura fiscal de la propuesta. Cada fondo puede invertir hasta el 25% de los activos totales a través de una entidad con sede en las Islas Caimán diseñada para ayudar a que los ingresos o ganancias de ciertas inversiones relacionadas con Bitcoin califiquen como “buenos ingresos” según el Código de Impuestos Internos de EE. UU.

Mantener el estatus de empresa de inversión regulada es fundamental para la eficiencia fiscal que se espera de los productos ETF. Franklin dice que tiene la intención de limitar las inversiones de las filiales para mantenerse dentro de los requisitos de diversificación al final de cada trimestre.

La estructura también introduce vulnerabilidad. La presentación advierte que las futuras orientaciones del Servicio de Impuestos Internos, la legislación del Congreso o los cambios en el tratamiento fiscal podrían alterar la estrategia.

Si eso sucede, es posible que los fondos deban cambiar su enfoque de inversión. En algunas circunstancias, la junta podría aprobar un cambio de estrategia o una liquidación.

La sección de impuestos muestra la complejidad detrás de lo que parece ser una idea simple orientada al consumidor. El argumento del titular es fácil de entender: las acciones generan dividendos y los dividendos generan exposición a Bitcoin.

La implementación requiere una estructura en capas que incluya ETP, derivados, reglas de índices y subsidiarias extraterritoriales.

Los riesgos siguen a Bitcoin hasta el envoltorio

El prospecto de Franklin deja claro que colocar Bitcoin dentro de una estructura de ETF de acciones no elimina la volatilidad del activo.

La presentación describe que Bitcoin tiene un historial limitado en comparación con acciones, bonos e instrumentos monetarios. También caracteriza el mercado de activos digitales como altamente especulativo y advierte que el precio de Bitcoin puede caer drásticamente debido a cambios regulatorios, disminución de la confianza, fallas tecnológicas, interrupciones de la red o competencia de otros activos digitales.

El documento también señala preocupaciones sobre la estructura del mercado. Muchos centros de negociación de activos digitales operan con menos supervisión que las bolsas de valores tradicionales, lo que genera riesgos relacionados con la manipulación, el fraude, el robo y los recursos limitados para los inversores.

La concentración de la propiedad de Bitcoin es otra preocupación revelada. Una cantidad significativa de Bitcoin está en manos de un número relativamente pequeño de grandes poseedores, a menudo denominados ballenas. Grandes ventas o transferencias por parte de esos inversores podrían tener un efecto enorme en los precios de mercado.

La custodia añade otra capa de riesgo. Los activos digitales dependen de claves privadas y sistemas de seguridad especializados, lo que los hace vulnerables a la piratería, el malware, las fallas operativas y las pérdidas. Franklin también advierte que el tratamiento de quiebra para los activos digitales puede seguir siendo incierto, lo que añade complejidad legal si un custodio o proveedor de servicios fracasa.

Los fondos enfrentarían más riesgos debido a los instrumentos utilizados para rastrear la exposición a Bitcoin. Los ETP de Bitcoin al contado no están registrados según la Ley de Sociedades de Inversión de 1940 y no brindan la misma protección que los fondos registrados tradicionales. Los futuros, opciones y swaps podrían introducir apalancamiento, exposición de la contraparte, error de seguimiento y pérdidas que excedan la inversión inicial.

Esas divulgaciones son importantes porque los productos propuestos están diseñados para hacer que Bitcoin se sienta más accesible para los inversores tradicionales. El envoltorio familiar no cambia el perfil de riesgo subyacente del activo digital.

La carrera por los ETF de Bitcoin pasa del acceso al diseño

La presentación de Franklin se produce cuando el mercado de ETF de Bitcoin entra en una fase más complicada, en la que los emisores intentan crear nuevos productos en torno a una clase de activos que ya se ha movido rápidamente a las carteras convencionales.

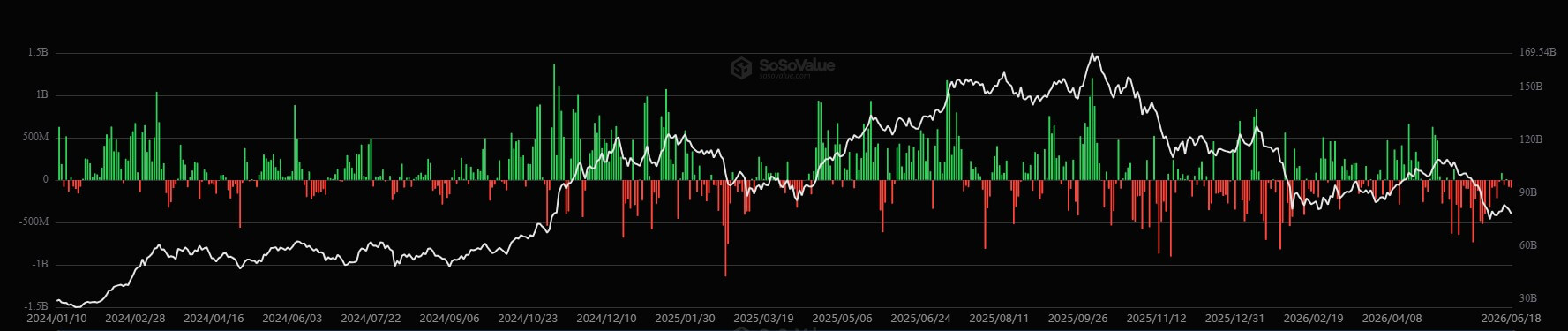

Desde su lanzamiento en 2024, los ETF de Bitcoin al contado de EE. UU. han atraído 53,40 mil millones de dólares en entradas netas desde su lanzamiento y mantienen 78,32 mil millones de dólares en activos, según muestran los datos de SoSoValue.

Estas cifras reflejan la rapidez con la que los productos incorporaron Bitcoin a cuentas de corretaje, carteras modelo y estrategias de asignación institucional.

Sin embargo, el panorama reciente del flujo se ha debilitado. Los fondos han perdido alrededor de 6.000 millones de dólares en las últimas seis semanas durante una racha de salidas sostenidas.

Esa combinación de escala y presión renovada está empujando a los emisores más allá de la simple exposición al contado. La primera ola de ETF de Bitcoin dio a los inversores acceso regulado al activo. La próxima ola se centra en dar forma a cómo Bitcoin encaja dentro de carteras más amplias.

BlackRock ya ha avanzado en esa dirección con el ETF iShares Bitcoin Premium Income, que cotiza bajo el símbolo BITA. El fondo administrado activamente busca brindar exposición a Bitcoin y al mismo tiempo generar primas de opciones mensuales mediante la emisión de opciones de compra sobre IBIT, el ETF spot de Bitcoin de BlackRock, en aproximadamente entre el 25% y el 35% de la cartera.

Esa estrategia está dirigida a inversores que buscan flujo de caja a partir de la volatilidad de Bitcoin en lugar de sólo exposición direccional a su precio. Los fondos DRIP propuestos por Franklin tomarían una ruta diferente, utilizando dividendos en acciones para construir una asignación limitada de Bitcoin a lo largo del tiempo.

Juntos, los productos apuntan a una nueva fase en el mercado de ETF de Bitcoin donde los emisores ahora compiten para definir si el activo pertenece a estrategias de ingresos, carteras de acciones, productos de acumulación u otras partes de la gestión patrimonial tradicional.