Un grupo de tokens criptográficos vinculados a algunas de las aplicaciones generadoras de ingresos más grandes de la industria podrían estar posicionados para una revaluación a medida que el Congreso se acerca al establecimiento de un libro de reglas federal para los mercados de activos digitales.

La Ley de Claridad del Mercado de Activos Digitales, conocida como Ley CLARITY, definiría las responsabilidades regulatorias para los criptoactivos y las empresas que los comercializan. Los partidarios dicen que la legislación podría dar a los bancos, administradores de activos y otras empresas financieras tradicionales una mayor confianza para realizar negocios en cadenas de bloques públicas.

Empresa de gestión de activos en escala de grises espera ese cambio para favorecer las aplicaciones que ya procesan transacciones y cobran tarifas, particularmente aquellas creadas en torno al comercio, los préstamos y otros servicios financieros.

El catalizador potencial se produce después de que una prolongada caída del mercado dejara muchos de sus tokens valorados en múltiplos relativamente bajos de los ingresos que generaron sus protocolos durante el año pasado.

El Comité Bancario del Senado avanzó la legislación en mayo después de que la Cámara aprobara una versión anterior en 2025. Grayscale dijo que el proyecto de ley podría avanzar tan pronto como el próximo mes, aunque su calendario y disposiciones finales siguen sujetos a negociaciones en el Congreso.

Los tokens comerciales lideran a los posibles ganadores

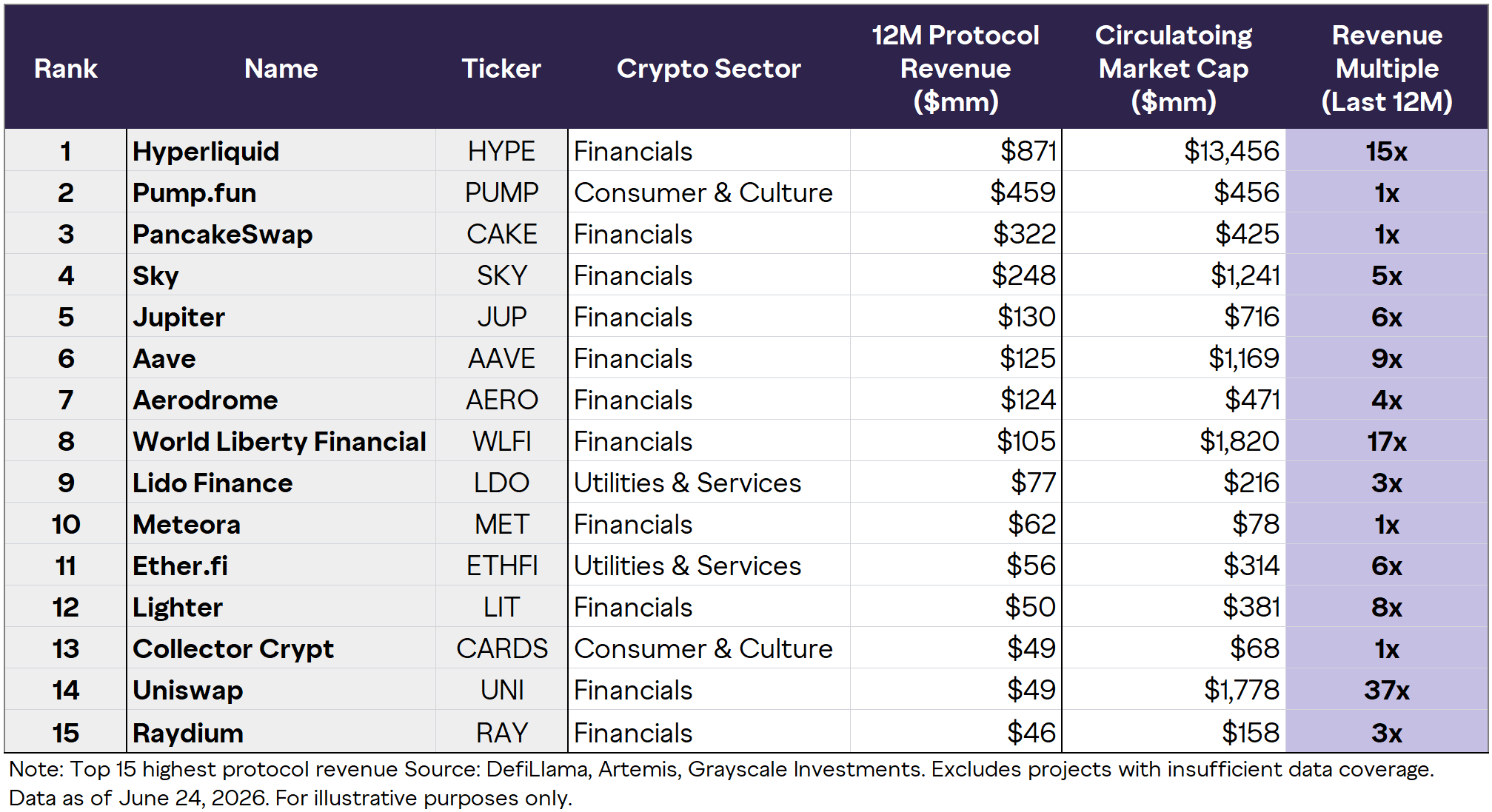

Hyperliquid se sitúa a la cabeza del grupo debido a la escala de su negocio de derivados.

La plataforma comercial descentralizada generó 871 millones de dólares en ingresos por protocolo durante los 12 meses hasta el 24 de junio, más que cualquier otra aplicación en una clasificación compilada por Grayscale.

HYPE, su token nativo, tenía una capitalización de mercado circulante de aproximadamente $ 13,46 mil millones, lo que le otorga un múltiplo de ingresos de aproximadamente 15. Esa valoración es más alta que el de la mayoría de los tokens de la lista, pero Hyperliquid también generó casi el doble de ingresos que su competidor más cercano.

Unas normas más claras sobre la estructura del mercado estadounidense podrían ampliar el conjunto de activos y participantes que ingresan a los centros de negociación basados en blockchain. Una mayor certeza sobre si los activos digitales están sujetos a la regulación de valores o materias primas también podría facilitar que las instituciones reguladas se conecten con los mercados en cadena.

La oportunidad se extiende a través de intercambios descentralizados y agregadores comerciales.

PancakeSwap generó 322 millones de dólares en los últimos 12 meses, mientras que su token CAKE tenía un valor circulante de 425 millones de dólares. Eso lo colocó cerca de 1 vez los ingresos del protocolo, entre los múltiplos más bajos del ranking.

Júpiter, un agregador comercial con sede en Solana, registró 130 millones de dólares de ingresos y una capitalización de mercado circulante de 716 millones de dólares, equivalente a aproximadamente 6 veces los ingresos. Aeródromo generó $124 millones en ingresos y se negoció a casi 4 veces los ingresos, mientras que Meteora generó $62 millones en ingresos y tenía una valoración de sólo 78 millones de dólares.

Los $ 46 millones de ingresos de Raydium se comparan con un valor de mercado circulante de $ 158 millones, lo que deja al token de intercambio de Solana con aproximadamente 3 veces los ingresos.

Esas plataformas podrían beneficiarse si la legislación anima a los emisores a incorporar más activos regulados a las cadenas de bloques. Cada nuevo valor, producto básico o fondo tokenizado necesitaría mercados donde los inversores puedan comprar, vender y proporcionar liquidez.

Uniswap ofrece un perfil de valoración diferente. El intercambio descentralizado generó 49 millones de dólares en ingresos por protocolo, pero su token UNI tenía un valor de mercado circulante de alrededor de 1,780 millones de dólares, equivalente a 37 veces los ingresos y el múltiplo más alto entre los 15 protocolos.

Esa prima sugiere que los inversores ya asignan un valor sustancial a la marca, la posición en el mercado y las perspectivas de generación de comisiones futuras de Uniswap.

También significa que el token puede tener menos espacio para un rebote impulsado por la valoración que los competidores que cotizan a múltiplos más bajos, a menos que la claridad regulatoria produzca un aumento significativo en la actividad o fortalezca la conexión entre las tarifas del protocolo y los titulares de UNI.

Pump.fun, la plataforma de lanzamiento de memcoin con sede en Solana, ocupó el segundo lugar en general con 459 millones de dólares en ingresos anuales por protocolo y una capitalización de mercado circulante de 456 millones de dólares.

Si bien la plataforma con sede en Solana está menos directamente vinculada a las finanzas institucionales, reglas más claras sobre la emisión y el comercio de activos digitales aún podrían afectar su negocio.

Su múltiplo de ingresos de aproximadamente 1 vez refleja tanto la escala de su generación de comisiones como las dudas de los inversores sobre si la actividad asociada con los lanzamientos especulativos de tokens puede seguir siendo duradera a través de los ciclos cambiantes del mercado.

Aave y Sky podrían beneficiarse del crédito tokenizado

Los protocolos de préstamos pueden beneficiarse de la siguiente etapa de adopción en cadena a medida que los activos tokenizados vayan más allá del comercio y se conviertan en garantía para préstamos.

Aave generó 125 millones de dólares en ingresos por protocolos de seguimiento. Su token AAVE tenía una capitalización de mercado circulante de aproximadamente 1,170 millones de dólares, lo que sitúa su múltiplo cerca de 9.

El protocolo permite a los usuarios pedir prestado y prestar activos digitales a través de mercados automatizados. Un aumento de las monedas estables reguladas, los fondos tokenizados y los valores basados en blockchain podría ampliar el conjunto de activos disponibles como garantía y atraer a más prestatarios y prestamistas a sus mercados.

La participación institucional podría ser particularmente significativa. Los bancos y administradores de activos que ingresen a las cadenas de bloques públicas requerirían mercados de crédito, sistemas de gestión de garantías y fuentes de liquidez junto con los centros de negociación.

Aave ya opera gran parte de esa infraestructura, aunque el alcance de sus beneficios dependería de si las instituciones utilizan protocolos abiertos directamente o favorecen sistemas autorizados e intermediarios regulados.

Sky, el proyecto anteriormente conocido como Maker, también podría beneficiarse de la expansión del crédito tokenizado y las monedas estables.

El protocolo generó 248 millones de dólares durante el año pasado, el cuarto total más alto del ranking. Su token SKY tenía una capitalización de mercado circulante de aproximadamente 1,24 mil millones de dólares, equivalente a 5 veces los ingresos del protocolo.

La exposición de Sky a monedas estables y activos tokenizados del mundo real le brinda un vínculo directo con el tipo de actividad financiera que Grayscale espera que fomente la legislación. Un mayor uso de productos del Tesoro, instrumentos de crédito y tokens similares a efectivo basados en blockchain podría aumentar la demanda de la infraestructura utilizada para emitir, pedir prestado y liquidar esos activos.

World Liberty Financial, respaldada por el presidente Donald Trump, también figura entre los mayores productores de ingresos, con 105 millones de dólares en 12 meses. Su token WLFI estaba valorado en aproximadamente 1.820 millones de dólares, o 17 veces los ingresos.

Ese múltiplo relativamente alto indica que los inversores están asignando valor más allá de la generación actual de tarifas del protocolo. Sus conexiones políticas y su estrategia de producto en evolución también pueden dificultar las comparaciones directas con protocolos de préstamo e intercambio más establecidos.

La participación y la infraestructura pueden beneficiarse indirectamente

Un aumento en la actividad financiera en cadena también crearía demanda de sistemas que protejan las redes blockchain y permitan a los inversores obtener rendimientos de sus activos.

Lido Finance generó 77 millones de dólares en ingresos por protocolos de seguimiento, mientras que su token LDO tenía un valor circulante de 216 millones de dólares. Su múltiplo de ingresos de 3 veces lo ubica entre los activos más baratos del grupo en esa medida.

Lido proporciona servicios de participación líquida, lo que permite a los usuarios comprometer activos para ayudar a proteger las redes blockchain mientras reciben tokens que pueden continuar circulando a través de aplicaciones financieras descentralizadas.

Ether.fi opera en una parte relacionada del mercado. El protocolo generó 56 millones de dólares durante el período y tenía un valor de mercado circulante de 314 millones de dólares, lo que le dio a su token ETHFI un múltiplo de aproximadamente 6.

Si la Ley CLARITY fomenta que más activos y transacciones se trasladen a las redes públicas, los proveedores de apuestas podrían beneficiarse de una mayor demanda de seguridad blockchain y productos rentables. El crecimiento de las finanzas tokenizadas también podría crear más usos para los tokens de participación líquida como garantía en aplicaciones comerciales y de préstamos.

El efecto probablemente llegaría de manera menos directa que en el caso de las bolsas o los mercados crediticios. Las apuestas siguen estando sujetas a cuestiones legales separadas, mientras que es posible que la legislación final no resuelva todas las cuestiones relacionadas con el tratamiento de los servicios o recompensas de las apuestas.

Aún así, la inclusión de Lido y Ether.fi entre los mayores generadores de ingresos de la industria muestra que la actividad económica detrás de las criptomonedas se extiende más allá del comercio. Las aplicaciones financieras dependen de redes subyacentes, validadores y sistemas de liquidez que también pueden expandirse a medida que aumentan los volúmenes de transacciones.

Los múltiplos bajos dejan espacio para una nueva fijación de precios

El argumento de inversión más amplio se basa en lo poco que paga actualmente el mercado por los ingresos generados por muchas de estas aplicaciones.

Doce de los 15 protocolos en la clasificación de Grayscale cotizaban en múltiplos de un solo dígito de ingresos finales. Pump.fun, PancakeSwap, Meteora y Collector Crypt se valoraron cada uno en aproximadamente 1 vez los ingresos. Lido y Raydium cotizaban a casi 3x, mientras que Aerodrome se valoraba a 4x.

Sky, Jupiter y Ether.fi tenían múltiplos entre 5 y 6. Lighter, una plataforma de comercio en cadena que generó 50 millones de dólares en ingresos, cotizaba a alrededor de 8 veces, mientras que Aave se situaba en 9 veces.

Grayscale sostiene que las valoraciones parecen aún más bajas cuando se comparan con las ganancias potenciales o el flujo de efectivo porque muchas aplicaciones blockchain operan sin los grandes gastos administrativos, de propiedad y de personal asociados con las empresas tradicionales.

La comparación tiene límites. Los ingresos del protocolo no siempre pertenecen a los poseedores de tokens de la misma manera que los ingresos corporativos pertenecen a una empresa y, en última instancia, respaldan a sus accionistas.

Las tarifas pueden llegar a los validadores, proveedores de liquidez, desarrolladores, tesorerías de protocolos o usuarios. Algunas aplicaciones también distribuyen tokens para atraer actividad, lo que genera un costo económico que puede no aparecer en las cifras de ingresos principales.

La capitalización de mercado circulante puede subestimar aún más la valoración final de un proyecto cuando una gran parte de su suministro de tokens permanece bloqueado y programado para su lanzamiento futuro.

Para los inversores, los mayores potenciales ganadores serán, por tanto, los protocolos que combinen el crecimiento de los ingresos con un mecanismo claro para dirigir el valor económico hacia sus tokens. Esos vínculos pueden incluir distribuciones de tarifas, recompra de tokens, demanda de participación o derechos de gobernanza sobre los ingresos del protocolo.

La Ley CLARITY no garantizaría precios más altos para ninguno de los activos. Sin embargo, podría reducir un descuento regulatorio que ha limitado la participación institucional y complicado la forma en que los inversores valoran los proyectos criptográficos orientados a Estados Unidos.