Strategy, la empresa de software empresarial y de tesorería de Bitcoin anteriormente conocida como MicroStrategy, ha pasado años convirtiendo los mercados públicos en un motor de financiación para las compras de Bitcoin. Ese modelo ayudó a convertir a la empresa en el mayor poseedor corporativo del activo digital del mundo.

Ahora, los valores utilizados para impulsar esa estrategia están generando estrés.

La presión se centra en STRC, la acción preferente de estiramiento perpetuo Serie A de tasa variable de Strategy, un instrumento de financiación clave diseñado para negociarse cerca de una cantidad declarada de 100 dólares.

En cambio, STRC cayó a un mínimo histórico cercano a los 71 dólares el viernes antes de recuperarse a unos 75 dólares, dejándolo aproximadamente un 25% por debajo del valor nominal y planteando dudas sobre si la empresa puede seguir recaudando capital en condiciones favorables.

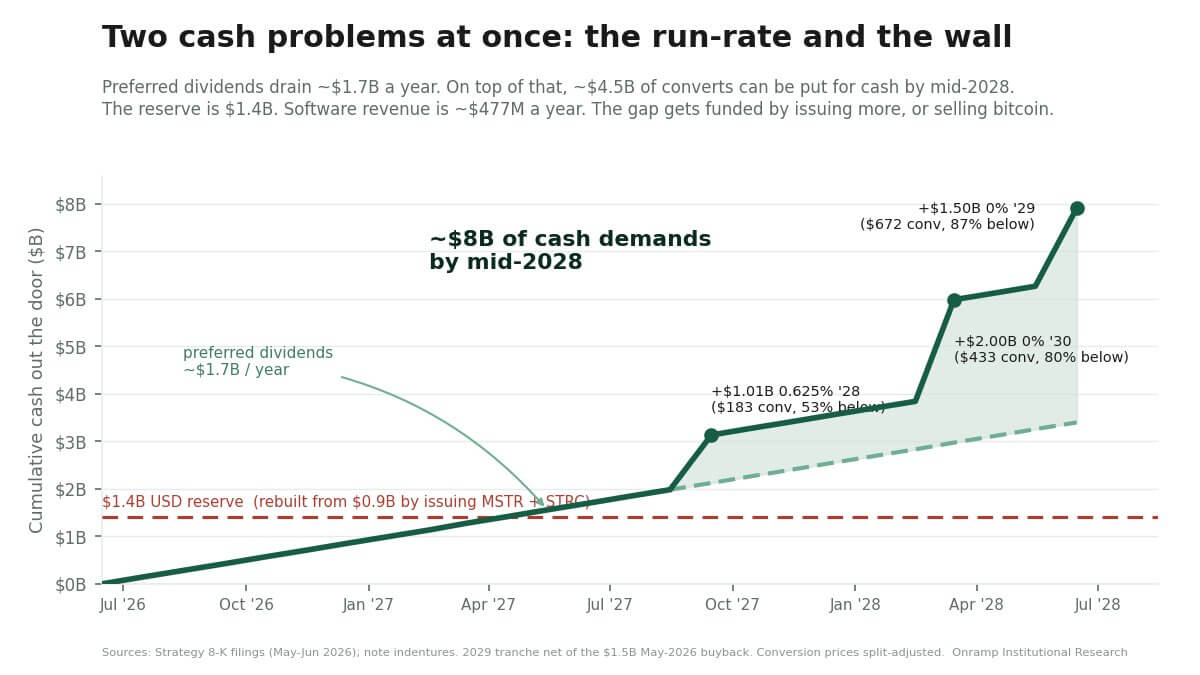

La liquidación se produce cuando Strategy se enfrenta a lo que algunos participantes del mercado describen como un muro de efectivo de 8.000 millones de dólares durante los próximos dos años, incluidas obligaciones de dividendos preferentes y deuda convertible que los tenedores podrían devolver a la empresa a cambio de efectivo antes del vencimiento final.

La tensión ha desviado la atención de los inversores del tamaño de las tenencias de Bitcoin de Strategy hacia el balance construido en torno a ellas.

La estrategia pierde su prima de Bitcoin

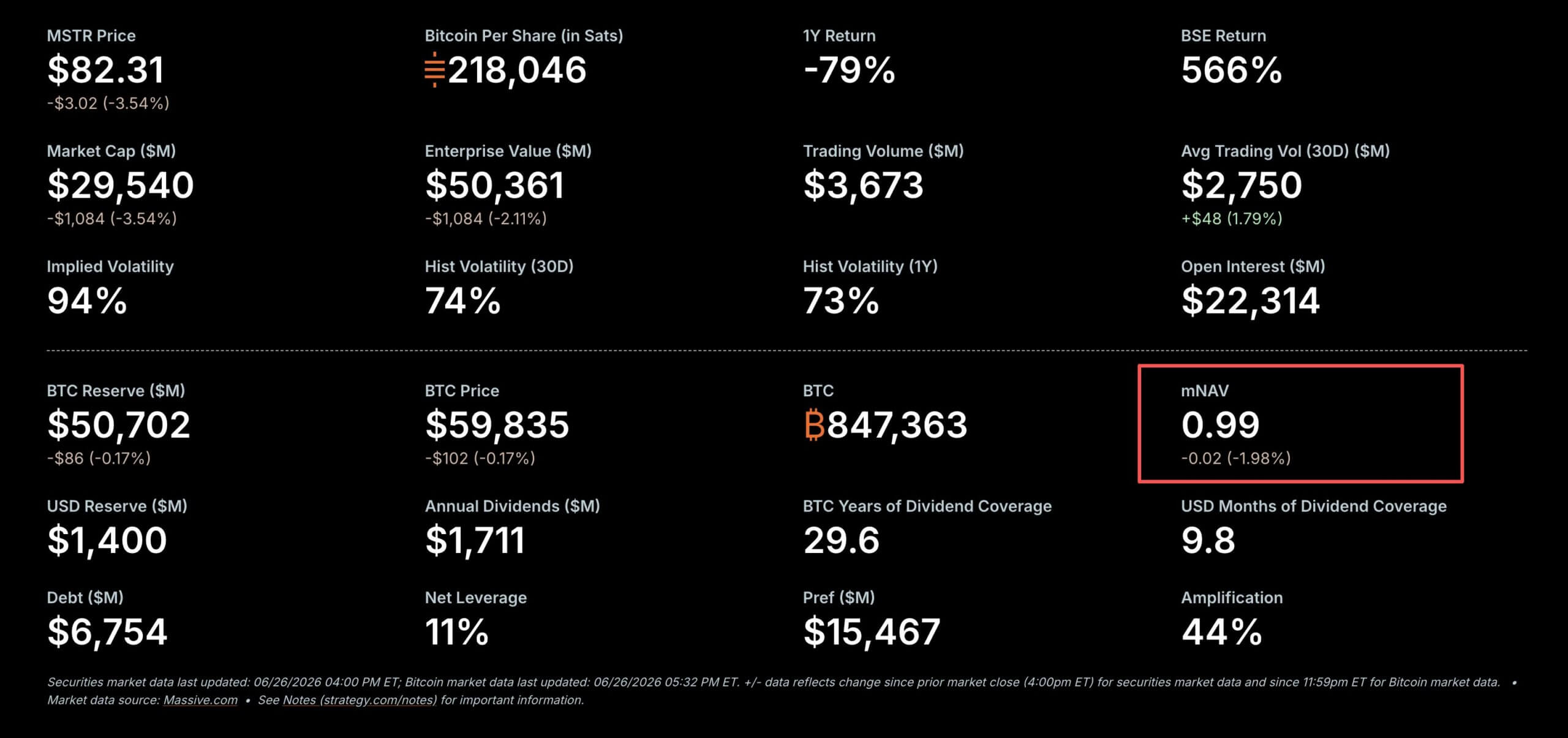

Ese cambio quedó claro el viernes cuando el valor de mercado-activo neto de la empresa de Strategy cayó por debajo de 1, borrando brevemente la prima que durante mucho tiempo había separado a la compañía de otros poseedores corporativos de Bitcoin.

La métrica es importante porque va más allá del valor al contado del Bitcoin de Strategy. Incorpora la deuda, el efectivo y el capital preferente de la empresa, lo que ofrece una imagen más completa de cómo los mercados públicos valoran toda la estructura que Saylor ha construido alrededor del activo.

Entonces, cuando está por debajo de la paridad, esto sugiere que los inversores ya no están pagando más por la capacidad de Strategy de acumular Bitcoin a través de financiación en el mercado público. En cambio, están descontando la complejidad y el costo de los reclamos que se encuentran en la tesorería de la compañía.

Eso marca una reversión del comercio que ayudó a definir el ascenso de Strategy. Durante años, la empresa pudo vender acciones u otros valores a valoraciones elevadas y utilizar las ganancias para comprar más Bitcoin.

La prima creó un poderoso círculo en el que el mayor valor de mercado ayudó a financiar más compras, y más compras reforzaron el estatus de la empresa como el proxy de Bitcoin líder en la lista.

Pero el mismo ciclo se vuelve más difícil de mantener cuando las acciones ordinarias y las acciones preferentes caen juntas.

De hecho, las acciones ordinarias de Strategy cayeron a un mínimo de dos años de 82 dólares el viernes. Mientras tanto, Bitcoin también estaba luchando por debajo de la marca de los 60.000 dólares.

Para los accionistas, la preocupación ya no es sólo la dirección del Bitcoin. Se trata de si Strategy puede seguir utilizando los mercados de capitales en términos que no profundicen la dilución, no aumenten los costos de efectivo ni ejerzan presión sobre sus tenencias.

La estrategia se enfrenta a una prueba de efectivo de 8.000 millones de dólares

Mientras tanto, el debate en torno a la estrategia se aleja cada vez más del Bitcoin y se acerca a una pregunta más simple: cuánto efectivo puede necesitar la empresa si los mercados siguen siendo hostiles.

Glenn Cameron, director global institucional de Ooramp Bitcoin, estima que Strategy podría enfrentar alrededor de $8 mil millones en demandas potenciales de efectivo en los próximos dos años.

Según él, la presión proviene de dos lugares: la pila de acciones preferentes utilizada para financiar las compras de Bitcoin y la deuda convertible que puede tener que pagarse en efectivo si las acciones ordinarias siguen deprimidas.

Las acciones preferentes ya están generando una fuerte tasa de ejecución. Cameron sitúa la carga anual de dividendos preferentes de Strategy cerca de 1.700 millones de dólares, de los cuales solo STRC representa aproximadamente 1.200 millones de dólares. Esa estimación se basa en alrededor de 104,9 millones de acciones de STRC y una tasa anualizada del 11,5% sobre el monto declarado de $100 de las acciones preferentes.

La tensión crece a medida que STRC cotiza cada vez por debajo del par. El preferente se estructuró con una tasa de dividendo variable destinada a ayudar a acercar el valor a su valor declarado de 100 dólares.

Sin embargo, una tasa más alta también eleva el costo de mantener el atractivo del instrumento para los inversores, particularmente cuando el mercado exige un mayor rendimiento para mantener la exposición a la estrategia junior.

A unos 75 dólares, el rendimiento efectivo de STRC aumenta a aproximadamente el 15%, una señal de que los inversores quieren una compensación mucho mayor de lo que sugiere la tasa de dividendo declarada.

Si bien eso no significa que Strategy esté enfrentando un evento de liquidez inmediato, muestra que la preferida ha pasado de ser una herramienta de financiamiento barata a una parte más cara de la estructura de capital.

El segundo punto de presión es la deuda convertible. Cameron ha identificado aproximadamente 4.500 millones de dólares en billetes que los tenedores podrían devolver a Strategy para obtener efectivo entre septiembre de 2027 y junio de 2028.

Las posibles fechas de pago incluyen alrededor de $1,01 mil millones el 15 de septiembre de 2027, $2 mil millones el 1 de marzo de 2028 y aproximadamente $1,5 mil millones el 1 de junio de 2028.

Esas notas se vuelven más importantes cuando las acciones ordinarias de Strategy cotizan muy por debajo de los precios de conversión. Si las acciones siguen estando muy fuera del dinero, los tenedores tienen menos razones para convertirlas en acciones y más razones para buscar el reembolso en efectivo cuando los términos lo permitan.

Así es como el muro de efectivo se acerca a la cifra de 8.000 millones de dólares: dividendos preferentes que se ejecutan en segundo plano, combinados con billetes convertibles que podrían requerir efectivo dentro de una ventana concentrada.

Strategy tiene alrededor de 1.400 millones de dólares en reservas de efectivo para hacer frente a esas demandas potenciales. La compañía ha reconstruido parte de ese colchón después de haberlo reducido anteriormente, pero lo hizo vendiendo valores en un mercado más débil. Eso ayudó a preservar la liquidez, al tiempo que aumentó el riesgo de una mayor dilución.

Por tanto, las opciones de la empresa son cada vez más limitadas. Puede vender más acciones ordinarias, emitir más acciones preferentes, refinanciar deuda, ralentizar las compras de Bitcoin o vender algunas de sus tenencias de Bitcoin.

Sin embargo, ninguna de esas opciones es gratuita.

La emisión de acciones ordinarias diluye a los tenedores existentes. Más acciones preferentes aumentan la carga de los dividendos. La refinanciación depende del apetito de los inversores en un momento en el que los valores vinculados a la estrategia están bajo presión.

Al mismo tiempo, unas compras más lentas de Bitcoin debilitarían la historia de acumulación que ha definido a la empresa. Vender Bitcoin sería la ruptura más radical con una estrategia basada en la acumulación indefinida.

STRC cotiza como ‘crédito basura’ mientras los bajistas apuntan a 60 dólares

La caída de STRC ha generado comparaciones con fallas criptográficas pasadas, pero la tensión en las acciones preferidas de Strategy se está moviendo a través de un mecanismo diferente.

La firma de inteligencia Blockchain Arkham Intelligence ha empujado hacia atrás contra las comparaciones entre STRC y LUNA de Terra, argumentando que las acciones preferentes de Strategy no funcionan como una moneda estable algorítmica. No existe un mecanismo automático de defensa de la vinculación, y una caída por debajo del monto indicado de $100 no desencadena por sí sola un evento de liquidación.

Esa distinción es importante porque STRC es un valor preferido perpetuo, no un token canjeable. Se encuentra por debajo de la deuda de Strategy en la pila de capital, no tiene una fecha de vencimiento fija y no requiere que la empresa la vuelva a comprar a la par en un cronograma establecido. Sus dividendos son acumulativos, pero los pagos en efectivo aún dependen de la aprobación del directorio y de la capacidad de la empresa para financiarlos.

Esas características le dan a la estrategia más flexibilidad que las estructuras criptográficas construidas en torno a reembolsos forzosos o liquidaciones de garantías. También explican por qué STRC puede cotizar muy por debajo de la par sin producir un colapso mecánico inmediato.

El mercado está enviando una advertencia diferente. STRC ya no se valora como un valor que naturalmente volverá a su monto indicado de $100. Los inversores lo están tratando más como un reclamo que genera rendimiento sobre la capacidad de Strategy para seguir pagando dividendos, preservar efectivo y recaudar capital mientras Bitcoin sigue bajo presión.

Eso ha acercado a STRC al lenguaje del crédito corporativo estresado que al apalancamiento cripto-nativo. Aproximadamente un 25% por debajo del valor nominal, las acciones preferentes reflejan un mayor rendimiento requerido por los inversores que se exponen a una de las obligaciones subordinadas de la empresa.

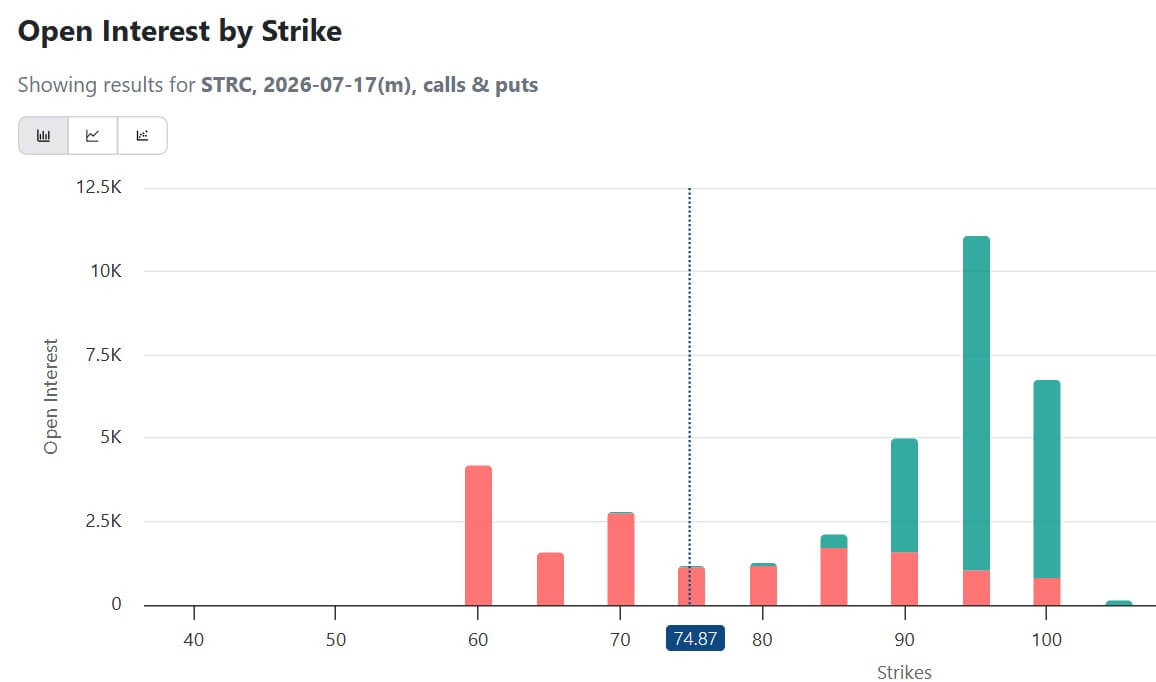

En particular, esa presión ahora se está manifestando en el mercado de opciones. Los operadores han construido posiciones bajistas en torno a STRC, con un notable interés abierto en los contratos del 17 de julio en el precio de ejercicio de 60 dólares.

El posicionamiento sugiere que algunos inversores se están preparando para una caída más profunda si la confianza en las acciones preferentes continúa erosionándose.

El modelo Bitcoin de Strategy es criticado

La tensión en los valores de Strategy ha expuesto a la empresa a críticas más duras de toda la industria de activos digitales.

El director ejecutivo de Ripple, Brad Garlinghouse, utilizó una entrevista de CNBC el viernes para discutir la estrategia financiera de Saylor. discutiendo que la dependencia de la empresa de acciones preferentes y otras herramientas de los mercados de capitales ha desviado la atención de lo que en última instancia da valor a los activos digitales.

Según él:

“La ingeniería financiera no genera valor a largo plazo. El valor a largo plazo de cualquier activo digital estará impulsado por la utilidad”.

Garlinghouse dijo que sigue siendo optimista sobre Bitcoin, pero señaló la caída de STRC como evidencia de que el modelo de Strategy está bajo presión. Añadió:

“El equipo Michael Saylor no se centró en lo correcto y eso ha perjudicado al mercado en general”.

Los comentarios subrayan una división filosófica cada vez mayor en el ámbito de las criptomonedas. El enfoque de Saylor se basa en la escasez de Bitcoin, el acceso al mercado público y la acumulación repetida. La crítica de Garlinghouse refleja una visión de los activos digitales que prioriza la utilidad, centrada más en pagos, liquidaciones e infraestructura financiera tokenizada.

Ese desacuerdo existe desde hace años. Sin embargo, lo que ha cambiado es que el mercado ahora ofrece a los críticos nueva evidencia.

Mientras Bitcoin subía y los valores de Strategy cotizaban con prima, el modelo de la empresa parecía reforzarse a sí mismo. Podría vender valores, comprar más Bitcoin y utilizar el entusiasmo de los inversores para financiar la próxima ronda de acumulación. La caída de STRC, un MSTR más débil y un mNAV empresarial cada vez más reducido han hecho que la misma estructura parezca más vulnerable.

Sin embargo, Michael Saylor rechazó estas preocupaciones y dijo:

“La volatilidad pone a prueba todas las estructuras de capital. La estrategia sigue centrada en Bitcoin, la asignación disciplinada de capital, la calidad crediticia y la creación de valor a largo plazo”.

La próxima prueba sería si Strategy puede reparar la confianza sin debilitar la estrategia que la convirtió en uno de los sustitutos de Bitcoin más importantes en los mercados públicos.