La ruptura del Bitcoin por debajo de la zona de los 60.000 dólares ha empujado a los mercados de activos digitales a una fase más defensiva, poniendo fin a meses de operaciones estrechas y exponiendo una estructura de mercado que, según los operadores, podría amplificar el próximo gran movimiento.

CriptoSlate Los datos muestran que la criptomoneda más grande se había estado moviendo lateralmente desde febrero, cuando probó por primera vez el área de los 60.000 dólares.

Esa larga consolidación convirtió el nivel en un marcador ampliamente observado para los operadores, incluso cuando los riesgos macroeconómicos, las salidas de fondos negociados en bolsa al contado y las preocupaciones en torno a los tenedores corporativos de Bitcoin pesaron sobre la confianza.

Como resultado, la última caída apunta a una configuración más frágil en la que grandes cantidades de Bitcoin se han movido hacia las principales bolsas, el interés abierto está aumentando mientras que los precios al contado siguen débiles y los traders profesionales están pagando más para protegerse contra otra caída.

La ruptura de Bitcoin convierte los flujos cambiarios en una prueba de oferta

La señal más clara de tensión ha aparecido en los flujos vinculados al tipo de cambio.

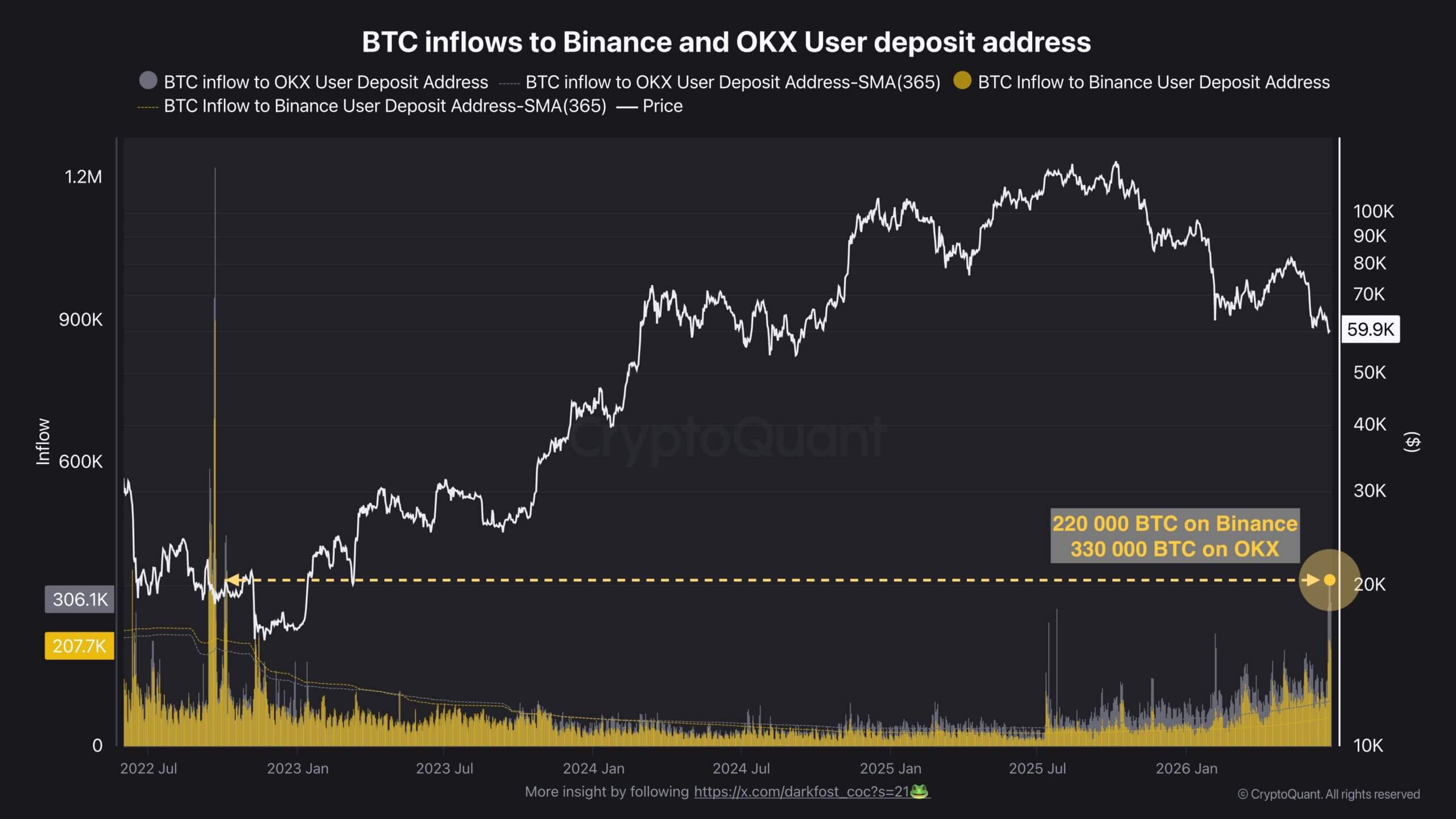

Los datos de CryptoQuant muestran que más de 550.000 BTC se movieron a direcciones de depósito vinculadas a Binance y OKX después de que Bitcoin cayera por debajo del área de $60.000. Las direcciones de depósito vinculadas a Binance recibieron más de 220.000 BTC, mientras que las direcciones vinculadas a OKX recibieron más de 330.000 BTC.

Esas cifras están muy por encima de las lecturas normales de este año. Binance ha promediado alrededor de 60.000 BTC en entradas comparables, mientras que OKX ha promediado alrededor de 95.000 BTC, según datos de CryptoQuant.

Las últimas transferencias son las mayores del año y se asemejan a los niveles vistos por última vez durante el mercado bajista de 2023.

En la arquitectura del mercado de criptomonedas, una transferencia repentina de monedas a direcciones de depósito de intercambio funciona como un indicador operativo inicial de intención. Los usuarios generalmente enrutan activos a estos puntos específicos antes de que los fondos se agreguen a las carteras activas centrales de una plataforma para su ejecución, préstamo o asignación de garantía.

Aún así, el momento le da más peso a los datos. Las grandes transferencias hacia las bolsas durante una caída de precios a menudo generan preocupación de que podría haber más oferta disponible si el mercado se debilita aún más.

En un mercado que ya cotiza por debajo de un nivel que muchos inversores habían observado durante meses, ese potencial exceso de oferta puede hacer que los rebotes sean más difíciles de sostener.

El flujo también refleja cómo los mercados dentro de un rango limitado pueden volverse inestables una vez que se rompe un nivel familiar. Cuando los operadores pasan meses reaccionando a la misma zona, los controles de riesgo, las coberturas y las decisiones de limitación de pérdidas pueden agruparse a su alrededor. Una vez que el nivel cede, muchos participantes reevalúan la exposición al mismo tiempo.

Es por eso que los datos de intercambio son fundamentales para la configuración actual. El mercado no sólo se enfrenta a un precio más bajo de Bitcoin. También se enfrenta a la posibilidad de que más monedas se hayan acercado a lugares donde los poseedores puedan actuar rápidamente.

El restablecimiento de la valoración reduce el exceso, pero no el riesgo de volatilidad

Los flujos de intercambio están llegando a medida que las métricas de valoración en cadena de Bitcoin muestran que gran parte del exceso del ciclo anterior ya se ha comprimido.

Puntuación Z MVRV de CryptoQuant muestra La prima de valoración de Bitcoin ha caído drásticamente, acercándose a áreas históricas de baja valoración.

El marco MVRV compara el valor de mercado de Bitcoin con su valor realizado. El valor de mercado refleja el precio actual de las monedas en circulación, mientras que el valor realizado estima la base del costo agregado de la red al valorar cada moneda al precio al que se movió por última vez en la cadena.

Cuando el valor de mercado cotiza muy por encima del valor realizado, las ganancias no realizadas suelen ser elevadas y el riesgo cíclico tiende a aumentar. A medida que la brecha se estrecha, la rentabilidad disminuye y se alivia cierta presión especulativa.

El Z-Score ajusta esa relación midiendo la distancia entre el valor de mercado y el valor realizado frente a la desviación histórica de la capitalización de mercado de Bitcoin. Eso ayuda a los operadores a juzgar si Bitcoin cotiza cerca de niveles de valoración inusualmente estirados o comprimidos en comparación con su propia historia.

La lectura actual sugiere que el mercado se ha acercado al territorio de reinicio.

Sin embargo, el indicador no identifica un fondo preciso. Bitcoin ha cotizado antes cerca de zonas de valoración más baratas, mientras que los precios continuaron debilitándose, particularmente durante períodos de escasa liquidez, ventas forzadas o estrés macroeconómico.

Esa distinción es importante ahora porque la valoración y el posicionamiento envían mensajes diferentes. Los datos en cadena sugieren que el mercado está menos tenso que al principio del ciclo. Los datos de la estructura del mercado sugieren que los operadores todavía se están preparando para un movimiento desordenado.

Los datos de CryptoQuant muestran que las tasas de financiación en las principales bolsas han vuelto a territorio positivo, mientras que Bitcoin sigue débil en torno al área de 59.000 a 60.000 dólares. La financiación positiva generalmente significa que los operadores que mantienen posiciones largas están pagando posiciones cortas, una señal de que la demanda de exposición alcista ha regresado después de una racha más negativa.

Al mismo tiempo, el interés abierto está aumentando mientras que los precios al contado se mantienen débiles. Eso significa que se están construyendo nuevas posiciones en el declive en lugar de correr el riesgo de abandonar el sistema.

La combinación puede hacer que la acción del precio sea más sensible. Si Bitcoin cae aún más, las posiciones largas recién abiertas podrían verse bajo presión. Si el mercado se recupera bruscamente, los operadores posicionados para sufrir más caídas podrían verse obligados a cubrirse.

Cualquiera de los dos resultados podría hacer que el próximo movimiento fuera mayor de lo que sugeriría el mercado al contado por sí solo.

Se crean coberturas a la baja a medida que se debilita el interés institucional

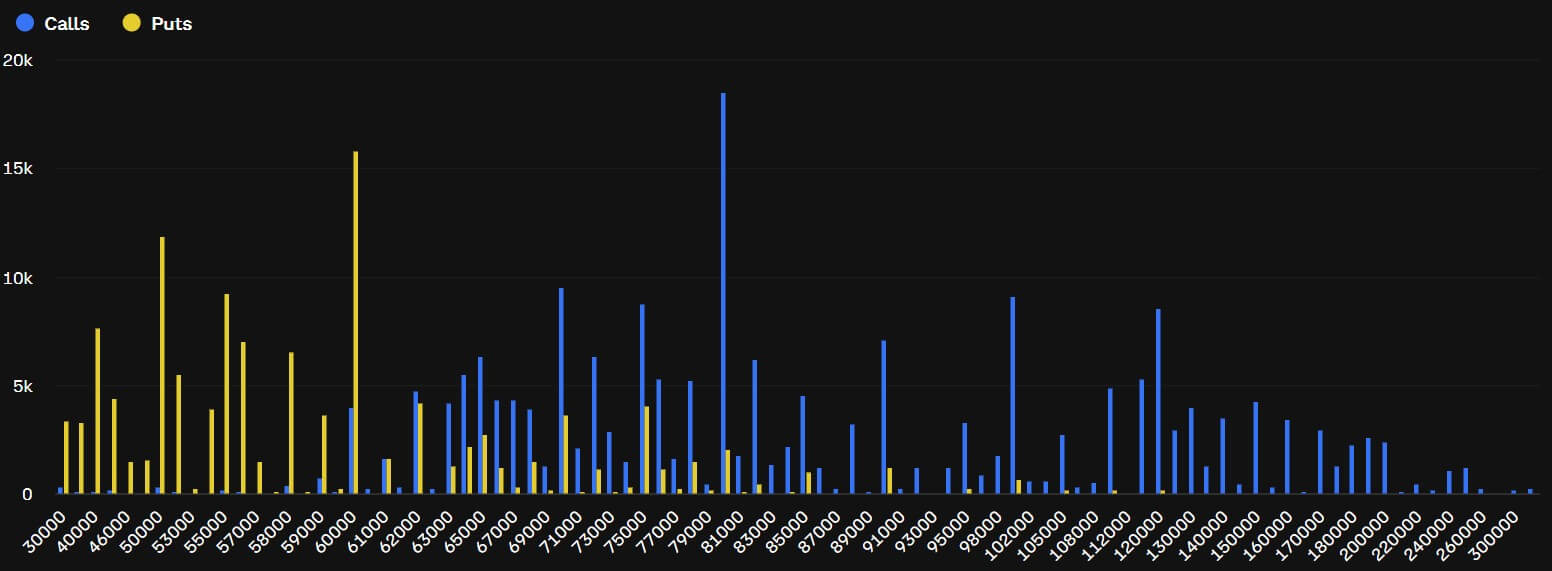

Para gestionar esta mayor incertidumbre estructural, los operadores institucionales están construyendo agresivamente una posición defensiva en los mercados de opciones.

QCP Capital, empresa de comercio de activos digitales con sede en Singapur informes que las métricas de volatilidad implícita tienen una tendencia sistemáticamente al alza a medida que los participantes del mercado pagan una prima por protección contra caídas.

Según la empresa, la demanda se ha centrado en opciones de venta de Bitcoin con vencimiento en julio y precios de ejercicio de entre 55.000 y 58.000 dólares.

Los datos del exchange de derivados de activos digitales Deribit refuerzan esta narrativa, mostrando aproximadamente 1.200 millones de dólares en interés abierto agrupados específicamente en las zonas de ejercicio de 55.000 y 50.000 dólares.

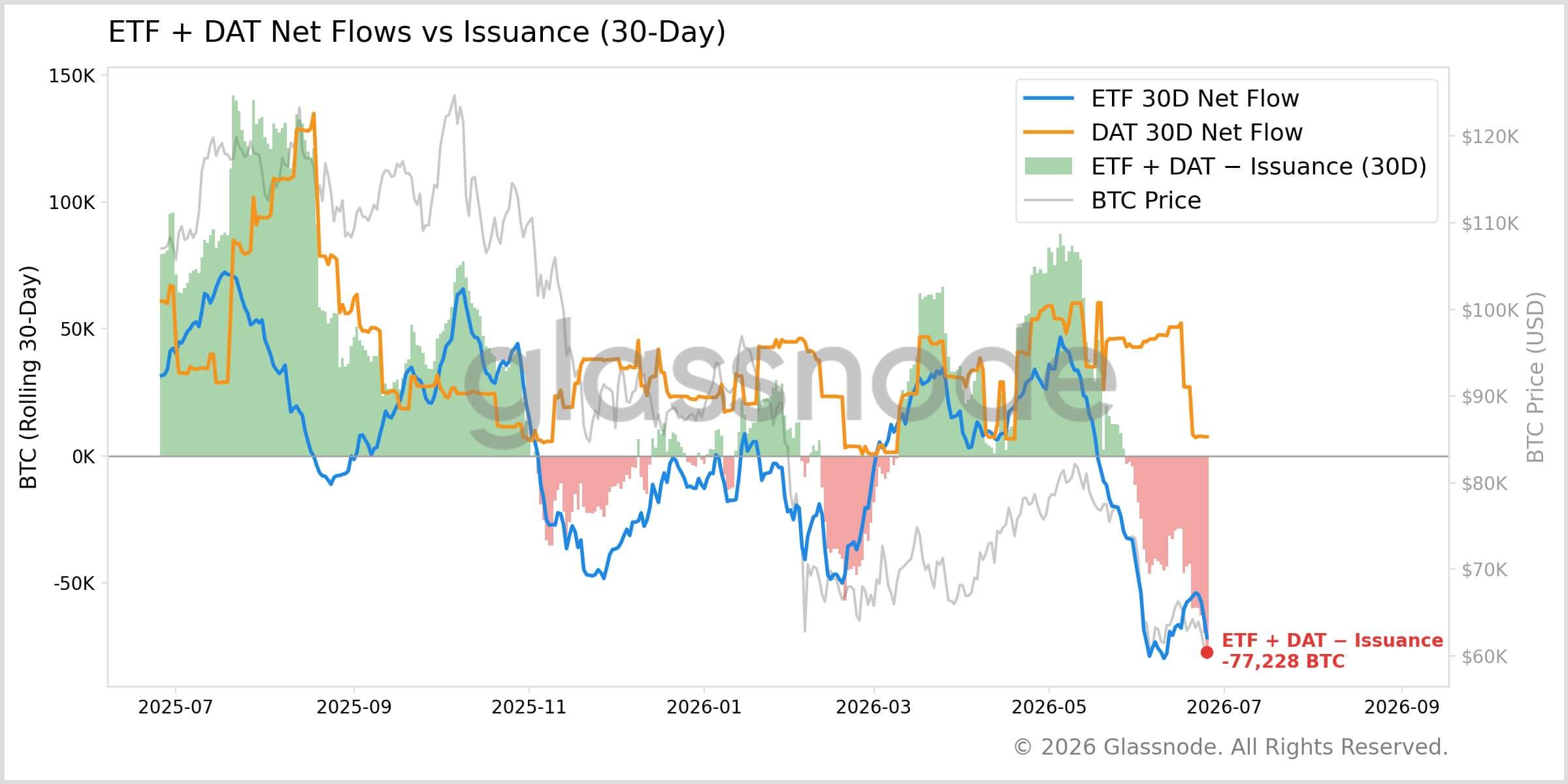

A este posicionamiento defensivo se suma un cambio estructural en los flujos de capital institucional.

Los datos de la firma de análisis de blockchain Glassnode revelan que la demanda institucional ya no actúa como una esponja confiable para la oferta circulante. Durante el mes pasado, los fondos cotizados en bolsa (ETF) de Bitcoin al contado perdieron aproximadamente 71,600 BTC, mientras que los fideicomisos de activos digitales agregaron solo un marginal 7,500 BTC.

Cuando se ajusta por la emisión de la red, el flujo de capital institucional neto combinado es de -77.000 BTC.

Según el análisis de Glassnode, cualquier recuperación del mercado spot a corto plazo enfrentará una fricción inmediata debido a este persistente exceso de oferta envolvente hasta que los flujos netos se reviertan.

BlockScholes cuantifica explícitamente esta tendencia de desapalancamiento institucional, cuyos índices de riesgo de Bitcoin patentados se han mantenido fijos por debajo del umbral de -1,0 durante más de 23 días consecutivos.

BlockScholes señala que la longevidad de esta tendencia marca una desviación de las típicas caídas cíclicas, lo que indica una reducción continua del riesgo estructural por parte de los asignadores institucionales que probablemente requerirá un catalizador macroeconómico fundamental o específico de la industria para cambiar.

Eso deja a Bitcoin en una posición frágil después de su ruptura por debajo del área de $60,000. Las métricas de valoración en cadena sugieren que el mercado ya se ha deshecho de gran parte de su exceso anterior, pero los flujos cambiarios, el posicionamiento de opciones y la demanda institucional apuntan a un mercado que todavía se prepara para el estrés.

La prueba inmediata es si la demanda al contado puede absorber la oferta que ahora se encuentra más cerca de las bolsas. Si la demanda mejora, el posicionamiento defensivo podría ayudar a impulsar un repunte.

Si no es así, la misma estructura podría convertir la ruptura de los 60.000 dólares en un shock más amplio de la volatilidad.