Los reguladores estadounidenses han puesto en marcha el reloj de cumplimiento para los emisores de monedas estables, con una propuesta de regla de identificación de clientes que haría que la acuñación directa, el canje y las relaciones de cuentas se parezcan más a la incorporación de un banco.

La pelea más grande comienza después del primer control del cliente. Las monedas estables se pueden comprar, transferir y utilizar en intercambios, billeteras, lugares DeFi y contratos inteligentes mucho después de que un token abandone la relación directa con el emisor.

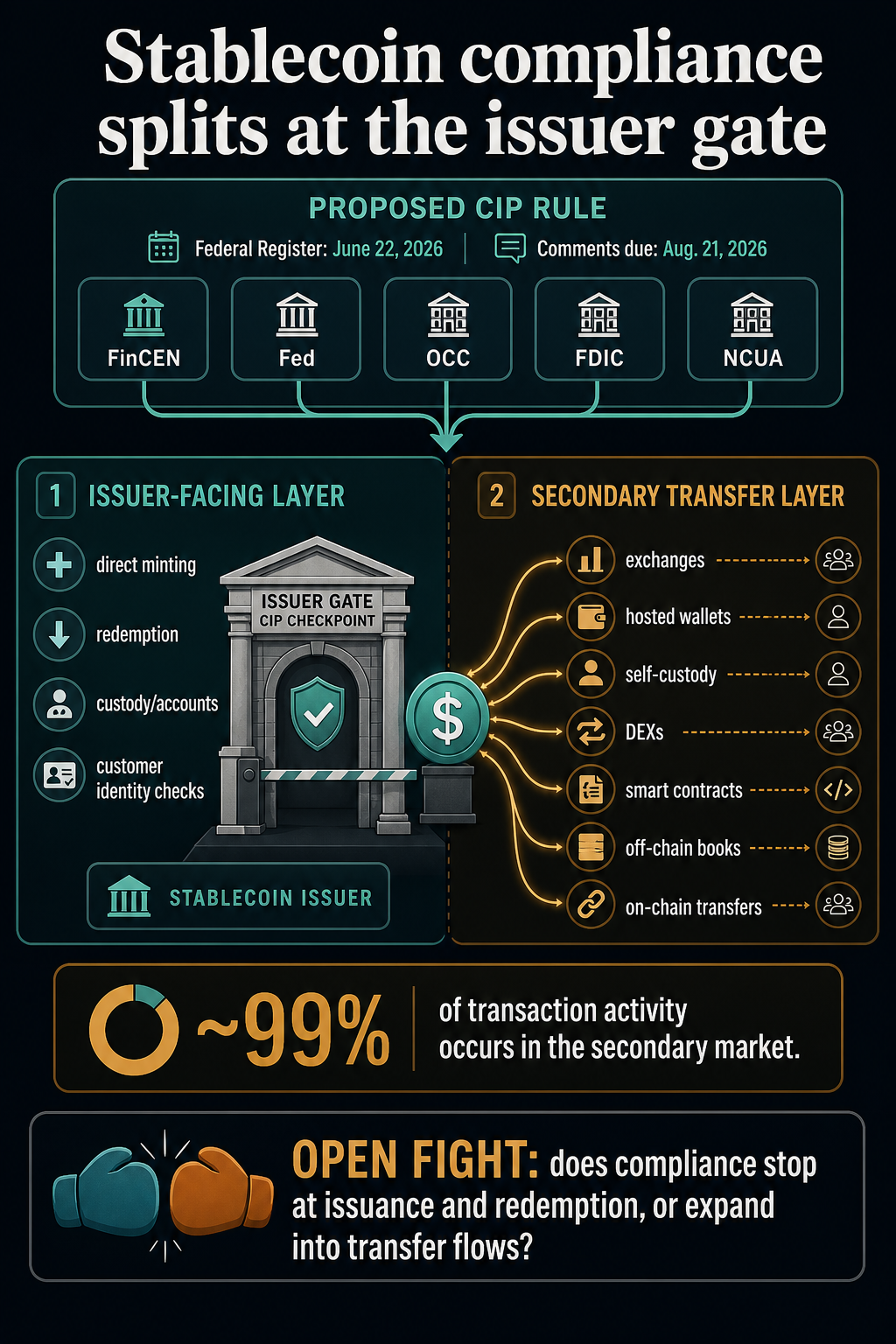

Una propuesta conjunta de FinCEN, la Reserva Federal, la OCC, la FDIC y la NCUA requeriría que los emisores de monedas estables de pago autorizados ejecuten un Programa de Identificación de Clientes escrito, o CIP, como parte de sus controles contra el lavado de dinero.

El aviso del Registro Federal, publicado el 22 de junio, establece un período de comentarios que se extiende hasta el 21 de agosto.

Las agencias están tratando la regla como algo más que una actualización de cumplimiento marginal. En el texto del aviso oficial, dicen que aproximadamente el 99% de la actividad de transacciones de monedas estables ocurre en el mercado secundario y que casi todos los usuarios de productos de pago de monedas estables son usuarios del mercado secundario.

Ese solo hecho convierte una norma técnica del CIP en una lucha por la estructura del mercado.

La regla propuesta formalizaría los controles de identidad cuando un emisor tiene una relación de cuenta directa con un cliente. Tal como está redactado, deja las operaciones de intercambio, las transferencias de billetera, los intercambios de DeFi y las interacciones de contratos inteligentes fuera de un evento KYC directo del emisor cuando no existe una relación formal con el emisor.

Eso deja a las monedas estables enfrentando un futuro de dos capas: una puerta regulada donde los tokens se acuñan, canjean o mantienen a través de relaciones con el emisor, y una capa de transferencia donde la mayor parte del uso ocurre a través de intercambios, billeteras, libros de contabilidad y contratos inteligentes que pueden estar fuera del control directo del emisor.

Las relaciones con los emisores se están volviendo parecidas a las de los bancos

La regla propuesta sigue la dirección de la Ley GENIUS de tratar a los emisores de monedas estables de pago permitidas como instituciones financieras según la Ley de Secreto Bancario. Las agencias quieren que los emisores mantengan un CIP escrito apropiado a su tamaño y negocio, con procedimientos basados en el riesgo para verificar la identidad del cliente.

En términos prácticos, los emisores necesitarían procedimientos diseñados para formar una creencia razonable de que conocen la verdadera identidad de cada cliente. Para los individuos, eso apunta a información familiar como nombre legal, fecha de nacimiento, dirección y número de identificación.

Para las personas jurídicas, apunta hacia información de identificación y procedimientos de verificación comparables.

Esos requisitos son familiares en contextos bancarios, de corredores de bolsa y de transmisión de dinero. Son menos sencillos con las monedas estables porque el token puede continuar circulando después de que finaliza la relación inicial con el cliente.

La definición de cuenta de la propuesta funciona mucho. Se centra en una relación formal con el emisor para obtener servicios o productos financieros, incluidos acuñación, reembolso, custodia u otros servicios ofrecidos directamente por el emisor.

También excluye actividades en las que no se establece una relación formal con el emisor, incluida la actividad que no involucra directamente al emisor como parte de la transacción, excepto a través de un contrato inteligente.

Esa distinción convierte el cumplimiento del emisor en una regla de control en lugar de una capa de identidad universal para cada movimiento simbólico. Un usuario que acuña directamente con un emisor se encuentra en una posición diferente de un usuario que compra la misma moneda estable de otro comerciante, un saldo de intercambio, una transferencia de billetera o un grupo de DeFi.

Ese modelo de control también explica por qué la propuesta es más que una lista de verificación para los emisores. Determina dónde se puede vincular con confianza el cumplimiento de las monedas estables: en el punto en que una empresa reconoce a un cliente, registra una relación y puede mantener los procedimientos a lo largo del tiempo.

La pregunta más difícil comienza cuando esa misma ficha de dólar circula entre personas y lugares que el emisor quizás nunca vea.

El mercado secundario es donde aumenta la presión.

Las agencias reconocen directamente el problema del mercado secundario. Su aviso analiza los beneficios potenciales de recopilar información de los clientes más allá de las relaciones directas con los emisores, pero también dice que hacerlo sería prácticamente un desafío porque los emisores tienen una capacidad limitada para recopilar información una vez que las monedas estables se alejan de las interacciones directas.

Ésa es la lucha no resuelta en el centro de la propuesta. Si el perímetro de cumplimiento se detiene en la emisión y el reembolso, los emisores se vuelven más como puertas reguladas de entrada y salida del sistema de monedas estables.

Si los reguladores luego introducen las expectativas de identidad en los flujos del mercado secundario, el efecto podría repercutir en los intercambios, las billeteras alojadas, las interfaces DeFi, los procesadores de pagos, los proveedores de análisis o la infraestructura de contratos inteligentes controlada por el emisor.

El texto de la regla mantiene esos lugares distintos. Describe la actividad del mercado secundario como que incluye transacciones de blockchain dentro de la cadena y transacciones contables o contables fuera de la cadena en intercambios de terceros, y señala que la mayoría de las transacciones minoristas ocurren fuera de la cadena.

Esa distinción es importante para los lectores que podrían asumir que el debate es sólo sobre DeFi.

Los DEX y los contratos inteligentes son el caso límite más visible porque prueban si el cumplimiento puede seguir el movimiento del token sin una relación de cuenta intermediaria. Pero la pregunta más amplia también se extiende a lugares de negociación centralizados, billeteras basadas en aplicaciones, flujos de pago, productos de custodia y libros de contabilidad de intercambio internos. donde los usuarios nunca podrán interactuar con el emisor.

Un requisito CIP al estilo bancario en el nivel primario es administrativamente familiar. Un régimen de identidad del mercado secundario sería un tipo diferente de proyecto, porque tendría que decidir qué actores son responsables de recopilar información, qué transferencias están cubiertas y hasta qué punto la obligación sigue a un token después de su emisión.

La lectura más segura de la propuesta es que los reguladores están comenzando donde la relación con el emisor es más clara. La acuñación y el canje directos ya crean una puerta de cara al cliente. El emisor puede solicitar información de identidad, verificarla, mantener registros y listas y diseñar procedimientos para la relación.

Los flujos de transferencia sin permiso funcionan de manera diferente. Una moneda estable puede moverse a través de un contrato inteligente, un fondo de liquidez, una billetera de autocustodia, un libro de intercambio centralizado o una aplicación de pago sin que el emisor tenga que abrir una nueva cuenta para cada titular.

A primera vista, la propuesta no responsabiliza al emisor de identificar a cada usuario del mercado secundario.

La propia discusión de las agencias apunta al próximo campo de batalla regulatorio. Si casi toda la actividad transaccional ocurre en el mercado secundario, entonces las reglas CIP del mercado primario pueden hacer que las puertas de los emisores se parezcan más a las de los bancos y, al mismo tiempo, dejar abierta la distancia que deben recorrer los controles de identidad hasta los lugares donde realmente se utilizan las monedas estables.

Para DeFi, la cuestión es especialmente delicada porque una regla más amplia podría presionar a las interfaces, a los proveedores de billeteras o a los servicios adyacentes al protocolo, incluso si el contrato inteligente en sí no tiene un archivo de cliente convencional.

Para los lugares centralizados, es más probable que la cuestión tenga que ver con la coordinación entre intermediarios regulados, la dependencia de los emisores, el intercambio de datos y si el cumplimiento de los servicios cambiarios o monetarios existentes cubre la brecha de políticas que preocupa a los reguladores.

Por lo tanto, la propuesta crea una división de cumplimiento en lugar de cerrar el debate. Los emisores obtienen un camino más claro para los clientes directos. Las plataformas y los usuarios del mercado secundario reciben una señal de que los reguladores ven la actividad, comprenden su escala y se preguntan dónde trazar la línea a continuación.

La ventana de comentarios es la próxima señal del mercado.

La fecha límite en vivo le da a la industria una pista corta. Los comentarios deben presentarse el 21 de agosto, 60 días después de la publicación del Registro Federal.

Eso crea una ventana concreta para que los emisores, las bolsas, las empresas de billeteras, los desarrolladores de DeFi, los bancos, los grupos de consumidores y los proveedores de cumplimiento discutan sobre dónde debería terminar el perímetro de identidad de las monedas estables.

La pregunta clave es dónde deberían terminar los controles de identidad. La propuesta apunta fuertemente hacia la identificación directa del cliente en la puerta del emisor.

La cuestión abierta es si la norma final, la orientación o la futura reglamentación mantienen el cumplimiento allí o comienzan a construir un puente hacia la actividad del mercado secundario.

Si la regla final mantiene la estructura actual, las monedas estables pueden evolucionar con una capa primaria más parecida a un banco y una capa de transferencia aún en disputa.

Los emisores enfrentarían obligaciones más claras cuando los clientes vengan directamente a acuñar, canjear o mantener cuentas, mientras que la mayor parte de la actividad de los usuarios seguiría regiéndose a través de intercambios, billeteras, interfaces DeFi y otros intermediarios bajo sus propios marcos legales.

Si los reguladores avanzan más, el mercado de las monedas estables podría enfrentar un rediseño más importante. Los controles de identidad podrían centrarse menos en quién ingresa a través del emisor y más en qué lugares, interfaces y proveedores de servicios deben controlar el movimiento de tokens después de la emisión.

La propuesta va más allá del departamento de cumplimiento, ya que las monedas estables son útiles precisamente porque pueden moverse entre plataformas.

Los reguladores ahora están formalizando los controles de los clientes en la puerta del emisor, mientras que la mayor parte de la actividad ocurre fuera de esa puerta. La próxima pelea es si esa división sigue siendo un compromiso práctico o se convierte en el punto de partida para un régimen de identidad de moneda estable más amplio.