Open USD de Open Standard está tratando de hacer que el rendimiento de la moneda estable pelee por la distribución antes de que el token esté activo.

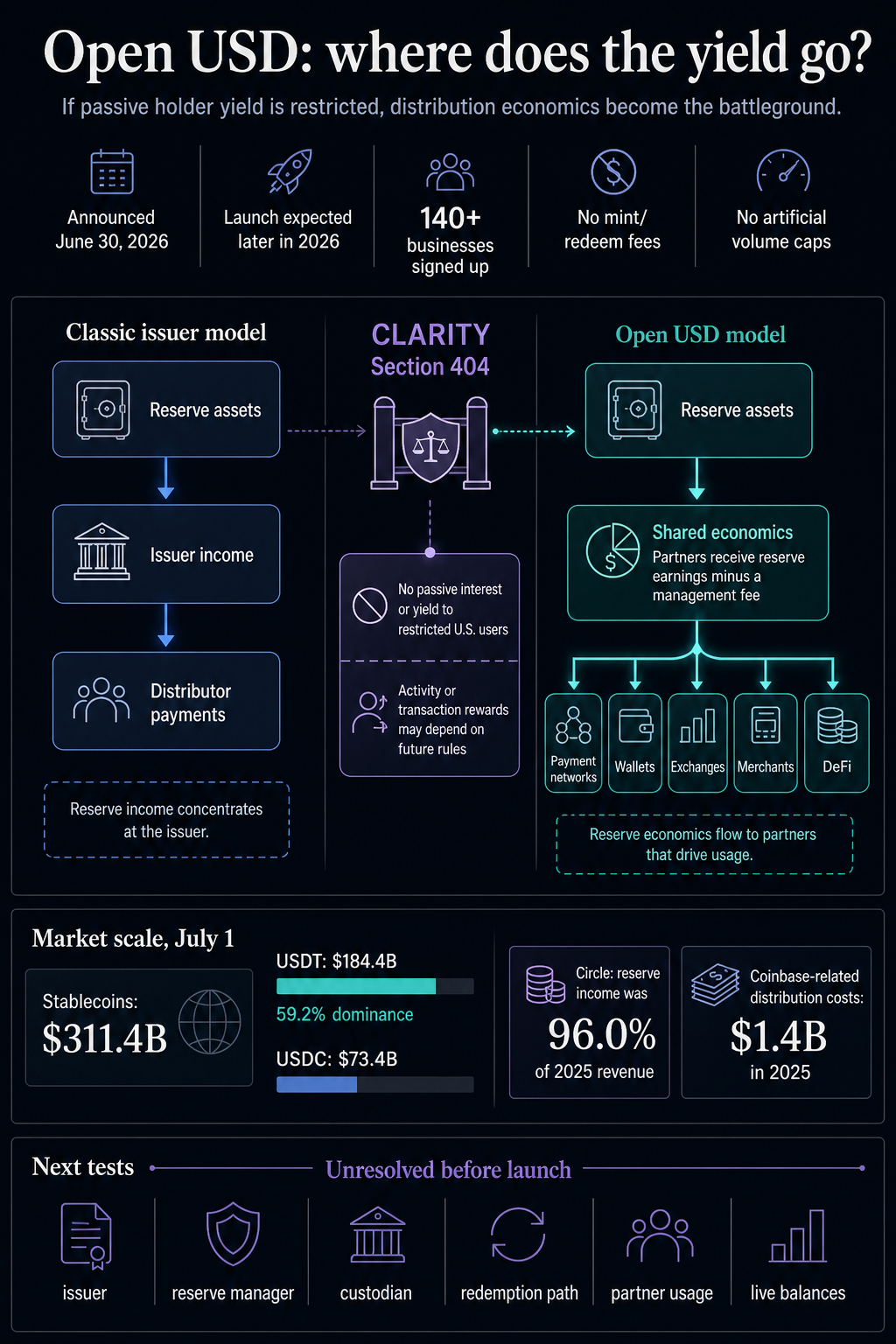

La compañía anunció Open USD el 30 de junio como una moneda estable para el movimiento monetario global. Su característica principal es un modelo de reserva compartida: las empresas pueden acuñar y canjear sin costo alguno, sin límites de volumen artificiales, mientras que los socios reciben ganancias de reserva menos una pequeña tarifa de gestión.

Open Standard también dice que Open USD será operado por una empresa independiente con gobernanza dirigida por socios. El director ejecutivo fundador, Zach Abrams, enmarcó el producto como una moneda estable construida por y para las empresas que la utilizarán.

Open USD aún tiene que mostrar suministro en vivo, historial de canjes, certificaciones de reserva o un lugar visible en las tablas del mercado de monedas estables. Se espera que se lance más adelante en 2026.

Aun así, su diseño declarado apunta directamente a la parte más controvertida del negocio de las monedas estables: la economía de las reservas.

Si las normas estadounidenses limitan el rendimiento pasivo a los poseedores de monedas estables, la apuesta de Open USD es que la lucha se traslada a otra parte. En lugar de pagar a los usuarios para que se queden con tokens, el valor económico puede fluir hacia los comerciantes, procesadores de pagos, billeteras, bolsas, mercados, lugares DeFi y otras empresas que impulsan el volumen de transacciones.

Open USD pone la distribución en el centro

El discurso de Open Standard es simple en público pero agresivo en su estructura de mercado. Describe Open USD como una infraestructura compartida y dice que los participantes pueden obtener ingresos en función del uso.

Su anuncio enumera más de 140 empresas de pagos, finanzas, tecnología, comercio y criptomonedas, incluidas Visa, Stripe, Mastercard, BlackRock, BNY, Google, Coinbase, Solana, Base, Aave, Ripple, Fireblocks, Shopify y DoorDash.

La lista de socios traza hacia dónde podría fluir la economía. Las redes de pago controlan el acceso de los comerciantes. Los intercambios y las billeteras controlan dónde se ubican los saldos. Los mercados controlan los flujos de pagos.

Los protocolos DeFi controlan los lugares de liquidez, mientras que los bancos y los administradores de activos controlan las tuberías de confianza, custodia y reservas. Si esas empresas pueden compartir la economía de reserva, la ventaja tradicional de un emisor de moneda estable se convierte en una negociación de distribución.

Es por eso que Open USD se lee como un intento de convertir la flotación de la moneda estable en una compensación para los socios. En el modelo clásico, los ingresos de reserva son el motor económico del emisor.

En el modelo declarado de Open Standard, se supone que la mayor parte de ese valor regresará a las empresas que adoptan y distribuyen la moneda estable.

La advertencia es grande. Los materiales públicos de Open Standard dicen que las reservas se mantienen en las principales instituciones financieras de conformidad con los requisitos regulatorios de EE. UU., pero aún tienen que identificar completamente al emisor legal, el administrador de reservas, el custodio, las contrapartes de reembolso o la composición de las reservas.

Esos detalles determinan si el modelo puede satisfacer tanto a los equipos de cumplimiento como a los de marketing.

La comparación económica más fuerte es Circle. El Formulario 10-K de Circle para 2025 dice que los ingresos de reserva representaron el 96,0% de los ingresos de 2025 y que los ingresos de reserva dependen de las monedas estables en circulación y la tasa de retorno de la reserva.

El documento también muestra que la distribución ya es cara. Circle informó $ 1.4 mil millones en costos de distribución relacionados con Coinbase en 2025 y describió las asignaciones a Coinbase vinculadas al USDC mantenidas en la plataforma de Coinbase y el crecimiento más amplio del ecosistema.

El Formulario 10-K 2024 de Coinbase muestra el otro lado del mismo acuerdo. Coinbase dice que sus ingresos por monedas estables de Circle están determinados por los ingresos diarios generados a partir de las reservas del USDC.

Esos ingresos están expuestos a la capitalización de mercado del USDC, los saldos de la plataforma, los participantes aprobados del ecosistema, los gastos deducidos y las tasas de interés.

Esas presentaciones hacen que la señal de mercado de Open USD sea más nítida. La economía de las reservas ya se está moviendo entre el emisor y el distribuidor en el ecosistema del USDC.

Open USD propone hacer que ese acuerdo sea más explícito y esté más disponible para las empresas que pueden impulsar su uso.

Tether se encuentra en una categoría diferente. Los datos de la moneda estable de DeFiLlama mostraron una capitalización de mercado total de la moneda estable de cerca de $ 311,4 mil millones el 1 de julio, con el USDT en alrededor de $ 184,4 mil millones y un dominio del 59,2%, mientras que el USDC rondaba los $ 73,4 mil millones.

Las páginas de mercado de CryptoSlate mostraron una brecha similar, con USDT tener un volumen de operaciones de 24 horas mucho más alto que el USDC, con $ 67 mil millones en volumen de intercambio y $ 1,5 mil millones en Volumen DEX. El USDC registró un volumen de intercambio de 10.800 millones de dólares, considerable pero menor, y 1.900 millones de dólares en volumen de DEX.

El foso de Tether se extiende más allá del rendimiento de la reserva. Se trata de liquidez en dólares en el extranjero, integración cambiaria, hábito de liquidación y uso profundo de pares comerciales.

El USD abierto puede presionar eso con el tiempo sólo si se vuelve líquido en todos los lugares y geografías. Su desafío anterior es la afirmación institucional de Circle de que el USDC es el ferrocarril de monedas estables regulado por defecto para las empresas que necesitan cumplimiento, transparencia y distribución.

CLARITY convierte el rendimiento en un problema de enrutamiento

El contexto político le brinda al Open USD su oportunidad.

La Sección 404 del borrador de la Ley de Claridad del Mercado de Activos Digitales del Comité Bancario del Senado prohibiría a las partes cubiertas pagar intereses o rendimientos directos o indirectos vinculados a los saldos de pagos de monedas estables a clientes o usuarios restringidos de EE. UU.

La misma sección reserva espacio para recompensas genuinas basadas en actividades o transacciones bajo reglas futuras.

Esa distinción es donde Open USD encaja en el debate actual. Si la ley y los reguladores trazan una línea dura en torno a los rendimientos pasivos, similares a los de los depósitos, para los tenedores, el mercado aún tiene que decidir si las empresas pueden ser recompensadas por la distribución real, la actividad transaccional o el uso comercial.

El modelo de economía compartida de Open USD se sitúa en esa zona.

La apertura del USD funciona como una prueba de estrés de políticas. Sus materiales públicos describen la economía de los socios y los incentivos de distribución, mientras que el tratamiento final de las recompensas comerciales, los incentivos de intercambio, los reembolsos de billetera y la participación en los ingresos de los socios depende de la ley, la reglamentación y el diseño del programa.

El Consejo de Asesores Económicos de la Casa Blanca ha argumentado que una prohibición de las monedas estables con rendimiento haría poco para proteger los préstamos bancarios y sacrificaría los beneficios para los consumidores.

El Bank Policy Institute ha argumentado lo contrario: que las monedas estables con rendimiento pueden reducir los depósitos y los préstamos después de que los hogares y las empresas ajusten sus balances.

La apertura del USD deja esa lucha abierta. Cambia la cuestión empresarial subyacente.

Si la ley dificulta el rendimiento de los usuarios pasivos, la próxima pelea puede ser sobre si se puede pagar la economía de reserva a las empresas que permiten transacciones con monedas estables.

Eso crea la tensión en torno a la cual se construye Open USD. Una recompensa para el titular parece un producto de financiación al consumo; una participación en los ingresos de un socio parece un acuerdo de distribución comercial.

Las reglas finales determinarán cuánta distancia debe existir entre esas categorías, qué partes pueden recibir beneficios económicos y qué divulgaciones o controles necesitan las empresas antes de que el valor de reserva pueda regresar a las plataformas que originan el uso, en lugar de directamente a los usuarios finales.

Eso hace que la redacción de reglas sea importante para cada eslabón de la cadena de distribución. Una red de pago, una billetera, un intercambio o un mercado pueden ayudar a generar uso, pero sus incentivos pueden revisarse de manera diferente dependiendo de quién recibe el pago y si llega a usuarios restringidos de EE. UU.

El uso es la próxima prueba.

La lista de socios de Open Standard es inusualmente sólida; Los saldos informados siguen siendo la prueba de adopción.

La prueba de lanzamiento es práctica. El mercado necesita ver quién emite Open USD, dónde se encuentran las reservas, qué las respalda, cómo funcionan los reembolsos, qué cadenas se lanzan primero, qué socios realmente canalizan el dinero a través de ellas y si los saldos aparecen en los datos del mercado después del lanzamiento.

Hasta entonces, Open USD sigue siendo una propuesta seria con nombres de distribución creíbles y la prueba actual aún por delante.

La implicación es práctica. El USD abierto puede presionar a Circle al convertir el problema de negociación de ingresos de reserva existente del USDC en una característica del producto.

Puede presionar la regulación de las monedas estables al mostrar que los debates sobre el rendimiento se extienden más allá de la billetera del titular. Puede presionar a las plataformas comerciales y de pago dándoles una razón para tratar la elección de la moneda estable como una decisión económica, junto con la infraestructura y el cumplimiento.

El modelo aún tiene que demostrar que la junta de socios, la estructura de reservas, el modelo de cumplimiento, la ruta de canje y el uso real pueden sobrevivir al lanzamiento.

Si esa evidencia nunca aparece, el anuncio sigue siendo un disparo de advertencia. Si es así, la guerra de las monedas estables pasará de una pelea sobre qué emisor mantiene la flotación a una pelea sobre qué red puede compartirla sin romper las reglas.