La caída de Bitcoin en el segundo trimestre se desarrolló junto con una rara contracción en el mercado de las monedas estables, añadiendo otra señal de que la liquidez de las criptomonedas se debilitó más allá de los precios al contado.

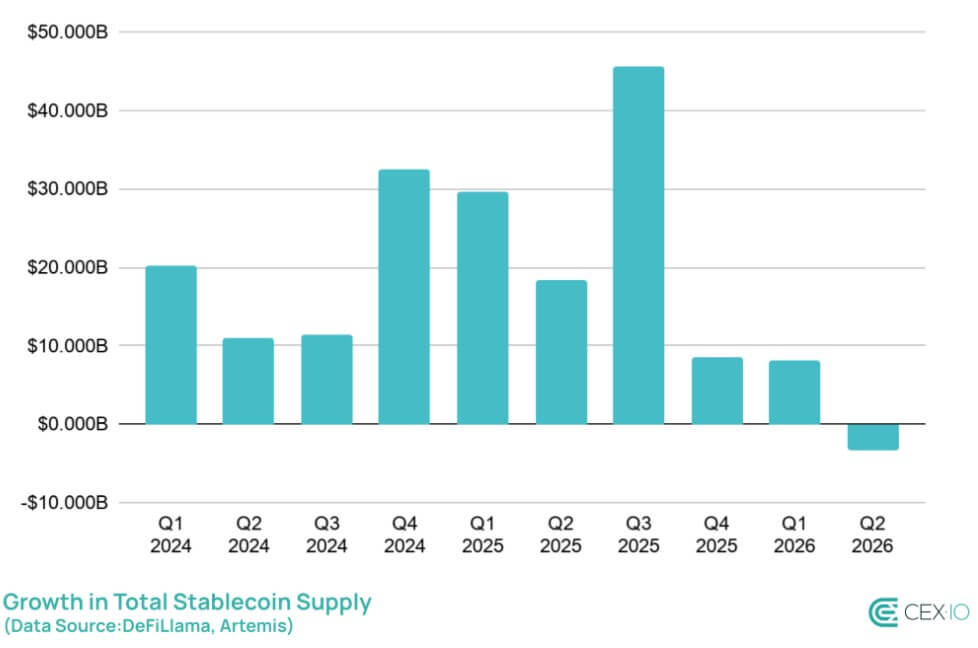

Bitcoin cotizó por debajo de los 60.000 dólares durante el trimestre, alcanzando su nivel más bajo desde 2024, y cayó un 14% durante el segundo trimestre. Al mismo tiempo, el suministro total de monedas estables cayó a 312 mil millones de dólares, más de 3 mil millones de dólares menos que el trimestre anterior, dijo CEX.IO en un informe compartido con criptopizarra.

La caída marcó la primera caída trimestral en el suministro de monedas estables desde el tercer trimestre de 2023. El retroceso fue pequeño en términos porcentuales, pero se produjo cuando el mercado criptográfico en general perdió el 6,2% de su valor.

Eso elevó la participación de las monedas estables en la capitalización total del mercado de criptomonedas del 13% al 14%, lo que demuestra que los inversores aún mantenían una porción mayor del mercado en tokens vinculados al dólar incluso cuando el capital abandonó el sector.

Las monedas estables a menudo se tratan como la capa de efectivo de las criptomonedas. Los comerciantes los utilizan para moverse entre intercambios, liquidar transacciones, estacionar fondos y acceder a finanzas descentralizadas.

En consecuencia, una disminución en su oferta no significa automáticamente que los usuarios estén abandonando las monedas estables, pero indica que hay menos dólares digitales circulando en el mercado en un momento en que el comercio, las transferencias y la actividad especulativa también se han debilitado.

Los productos de rendimiento se convierten en un lastre

El cambio más pronunciado provino de las monedas estables con rendimiento, que habían sido una de las partes más fuertes del mercado desde mediados de 2023.

Después de aumentar cada trimestre durante casi tres años, la categoría cayó más de 3.500 millones de dólares, o un 15%, en el segundo trimestre. La caída revirtió una ganancia del 19% en el primer trimestre y mostró cuán rápido la demanda se alejó de las estrategias de rendimiento cripto-nativas a medida que las condiciones del mercado empeoraron.

El sUSDe de Ethena representó gran parte de la caída. Su capitalización de mercado cayó un 52%, borrando casi 2 mil millones de dólares en valor de mercado. El sUSDS de Sky también disminuyó, perdiendo un 16% durante el trimestre.

Esos dos activos habían ayudado a impulsar el crecimiento anterior de las monedas estables con rendimiento, pero se convirtieron en una fuente de presión a medida que los usuarios redujeron su exposición.

Por el contrario, el apetito institucional por el rendimiento se desplazó hacia productos respaldados por activos del mundo real (RWA) y deuda pública estadounidense a corto plazo. El fondo tokenizado BUIDL de BlackRock creció un 2%, mientras que las ofertas alternativas respaldadas por el Tesoro como USYC y USDY subieron un 16% y un 66%, respectivamente.

El desempeño bifurcado apunta a una clara huida hacia la seguridad dentro del propio mercado de las monedas estables, con capital migrando de mecanismos DeFi algorítmicos y sintéticos hacia instrumentos financieros tradicionales regulados y que generan rendimiento.

Las redes de capa 2 pierden saldos de monedas estables

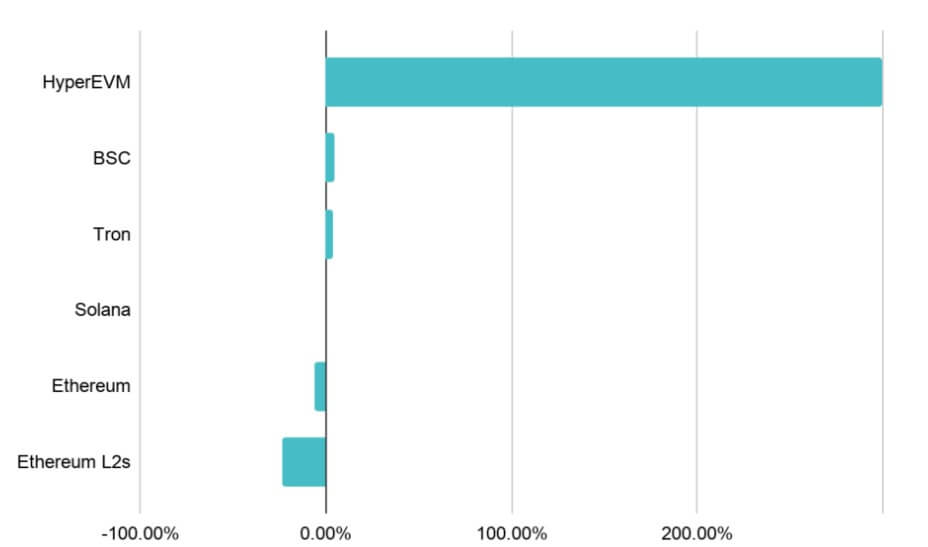

La contracción también se manifestó en las redes blockchain, especialmente en las capas 2 de Ethereum.

El suministro de stablecoins en las redes de escalado de Ethereum cayó un 24%, o 4.340 millones de dólares, en el segundo trimestre. Esta fue la mayor caída trimestral para el segmento desde el cuarto trimestre de 2022.

Arbitrum representó la mayor parte de la caída. Su suministro de monedas estables cayó un 45%, perdiendo 3.500 millones de dólares durante el trimestre. La red se había beneficiado anteriormente de su papel como ruta principal hacia Hyperliquid.

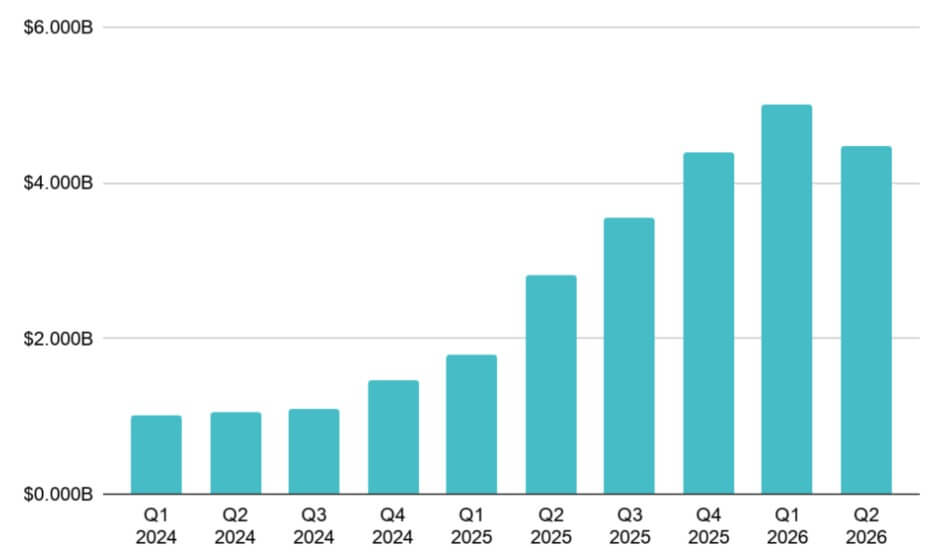

El propio suministro de moneda estable de HyperEVM aumentó un 300 % hasta los 5.600 millones de dólares, lo que demuestra que parte de la liquidez se alejó de Arbitrum en lugar de abandonar el mercado por completo.

La capa base de Ethereum registró una caída absoluta aún mayor, perdiendo más de 10 mil millones de dólares en suministro de monedas estables. CEX.IO dijo que fue la caída trimestral más pronunciada de Ethereum desde el primer trimestre de 2023.

Otras redes avanzaron en la dirección opuesta. Tron añadió 3.400 millones de dólares en suministro de monedas estables, mientras que BNB Chain ganó 700 millones de dólares.

El aumento de esas cadenas estuvo ligado en gran medida a la actividad de pagos, lo que demuestra que las monedas estables utilizadas para transferencias y liquidaciones siguieron siendo más resistentes que las vinculadas a DeFi y los flujos comerciales.

Los datos a nivel de red apuntan a un mercado que no se está contrayendo de manera uniforme. Algunos canales de liquidez cripto-nativos se debilitaron drásticamente, mientras que las cadenas de pagos pesados continuaron creciendo.

Esa diferencia podría determinar la rapidez con la que se estabiliza el mercado si la actividad comercial permanece moderada.

El USDC gana participación a medida que cae el comercio

Una confirmación más clara de la desaceleración sistémica apareció en las métricas de actividad de la red, pero el USDC se destacó como una excepción.

CEX.io declaró que el volumen total de operaciones con monedas estables cayó un 18% a 6,8 billones de dólares. El volumen del USDT cayó un 24%, lo que refleja una disminución más amplia en la actividad del comercio de criptomonedas.

Por otro lado, el volumen del USDC aumentó un 34%, lo que la convierte en la única moneda estable importante que registró un crecimiento comercial absoluto durante el trimestre. Eso impulsó la participación del USDC en el volumen total de comercio de criptomonedas al 12,5%, un récord. El máximo anterior fue del 11%, fijado en el cuarto trimestre de 2023.

El cambio refleja en parte cambios en los mercados cambiarios centralizados, especialmente en Europa. Tether no ha obtenido la autorización en el marco de los Mercados de Criptoactivos (MiCA) de la Unión Europea, y los intercambios han estado reduciendo el soporte del USDT en lugares europeos regulados.

Esto ha creado más espacio para el USDC, que se ha beneficiado de la posición de cumplimiento de Circle en la región.

Los datos de la plataforma CEX.IO mostraron un patrón similar. El USDC representó el 60% de las operaciones financieras relacionadas con monedas estables en el intercambio en el segundo trimestre, frente al 58% en el primer trimestre y el 27% en el primer trimestre de 2025.

Las cifras muestran que el USDC está ganando terreno incluso cuando el entorno comercial general se enfrió. Eso le da al token de Circle una posición más fuerte en la actividad cambiaria regulada, mientras que el dominio del USDT enfrenta más presión en mercados donde los requisitos de cumplimiento se están volviendo más estrictos.

Las transferencias muestran una desaceleración más amplia

En particular, la señal más clara de una actividad más débil en el sector de las monedas estables provino de los datos de transacciones.

El recuento de transacciones de Stablecoin cayó a 4,48 mil millones en el segundo trimestre, 530 millones menos que el trimestre anterior. CEX.IO dijo que se trataba de la mayor caída trimestral absoluta jamás registrada. La caída del 11% fue también la caída porcentual más pronunciada desde el cuarto trimestre de 2022.

La desaceleración siguió siendo visible después de eliminar la actividad bot, automatizada y no económica. El recuento de transacciones ajustado cayó a 613 millones, alrededor de 11 millones menos que en el primer trimestre.

La menor caída en la actividad ajustada sugiere que una gran parte de la caída general se debió a flujos automatizados y relacionados con la infraestructura y no únicamente a los usuarios comunes.

El volumen de transacciones ajustado también cayó. El volumen de transferencia orgánica de monedas estables cayó un 5,5% a 4,09 billones de dólares, poniendo fin a una racha de 10 aumentos trimestrales consecutivos. La reversión se produjo tras una ganancia del 18,3% en el primer trimestre, lo que hace más notable la caída del segundo trimestre.

Aún así, las transferencias más pequeñas se mantuvieron mejor. Las transferencias por debajo de 250 dólares aumentaron un 5% a 19.390 millones de dólares. Ese aumento sugiere que los pagos minoristas y el movimiento entre pares se mantuvieron activos incluso cuando las transferencias más grandes se desaceleraron.

La diferencia entre transferencias pequeñas y grandes es importante para la segunda mitad del año. Si los pagos más pequeños continúan creciendo mientras que los flujos comerciales y de infraestructura de alto valor disminuyen, las monedas estables podrían volverse menos vinculadas a los ciclos del mercado criptográfico con el tiempo. Sin embargo, si los flujos más importantes siguen cayendo, el mercado podría enfrentarse a un restablecimiento de liquidez más prolongado.

La regulación ahora se enfrenta a un mercado más débil

Las perspectivas para el segundo semestre dependerán en parte de si la regulación genera nueva demanda lo suficientemente rápido como para compensar una actividad criptográfica más débil.

En Europa, el período de transición de MiCA finalizó el 1 de julio, lo que obligó a los proveedores de servicios de criptoactivos a operar bajo el régimen de autorización del bloque o dejar de prestar servicios a clientes de la UE.

Esto podría continuar remodelando los pares comerciales de monedas estables, particularmente cuando los intercambios se alejan del USDT y se acercan a alternativas reguladas.

En Estados Unidos, la Ley GENIUS está empujando a los emisores de monedas estables hacia estándares de reserva, reembolso y supervisión más claros. La Ley CLARITY podría agregar un marco de estructura de mercado más amplio para los activos digitales, aunque su camino sigue ligado al calendario del Senado y a luchas políticas no resueltas.

Las empresas financieras tradicionales también se están adentrando cada vez más en las monedas estables. A modo de contexto, SoFi y MoneyGram han anunciado planes para monedas estables, mientras que los tres bancos más grandes de Japón han avanzado en el trabajo sobre un token conjunto vinculado al yen.

Esos esfuerzos sugieren que el interés institucional no ha desaparecido, incluso cuando la demanda de criptomonedas se debilitó en el segundo trimestre.

La pregunta es si los nuevos casos de uso de pagos, banca y activos del mundo real pueden compensar la presión de la disminución de la actividad comercial.

Durante la recesión de 2022-2023, el suministro de monedas estables tardó aproximadamente un año en volver a un crecimiento sostenido.

Sin embargo, es posible que el ciclo actual no siga ese ritmo porque el mercado está más diversificado que hace tres años.