Más de 24 ETF de mercado de predicción propuestos por Roundhill, Bitwise y GraniteShares permanecen en el limbo regulatorio, y la SEC aún no ha actuado a pesar de que los emisores presentaron sus solicitudes en febrero.

La agencia retrasó el calendario de lanzamiento previsto para obtener claridad sobre la mecánica de los fondos y las divulgaciones a los inversores, retrasando productos que habrían llegado al mercado a través de la ventana normal de efectividad automática de 75 días.

Las presentaciones de Roundhill rastrean los resultados demócratas o republicanos en la carrera presidencial de 2028, el control del Senado en 2026 y el control de la Cámara en 2026.

Bitwise igualó las tres apuestas electorales con su propia línea de PredictionShares, luego fue más allá con fondos apostando en Bitcoin a 100.000 dólares, Ethereum a 3.500 dólares y petróleo crudo WTI que alcanzará un precio específico en 2026.

Una vez que la SEC acepta el envoltorio, casi cualquier evento medible con un contrato legalmente negociable debajo se convierte en candidato para un símbolo de cotización ETF.

¿Qué hay dentro del fondo?

Un contrato de evento se liquida en $1 si el resultado que rastrea ocurre, y $0 si no sucede. El explicador de Robinhood describe la estructura como una derivada binaria de sí o no con dos resultados.

La presentación de Roundhill fija el precio de la misma manera que lo hace su mercado subyacente, diciendo que un contrato que cotiza a $ 0,50 refleja una probabilidad implícita de aproximadamente el 50%, y las encuestas, las noticias y el sentimiento cambiante mueven ese precio y el valor liquidativo del fondo con él antes de que se produzca cualquier acuerdo formal.

Los propios fondos pueden mantener contratos de eventos directamente o utilizar swaps vinculados a ellos, y Si no se produce el resultado previsto, Roundhill y Bitwise advierten en sus presentaciones que los fondos podrían perder sustancialmente todo su valor..

La presentación de Roundhill incluye un mecanismo para sus fondos electorales que le permite tratar un resultado como efectivamente decidido antes de que se confirmen los resultados oficiales, una vez que el contrato relevante cotiza por encima de $0,995 o por debajo de $0,005 durante cinco días de negociación consecutivos.

En ese momento, el fondo puede reconocer la ganancia o la pérdida y trasladar su posición al siguiente ciclo electoral.

Es posible que el fondo ya esté fuera de operación antes de que alguien se dé cuenta de que el resultado se calificó incorrectamente. Roundhill también advierte que los inversores podrían tener pocos o ningún recurso si eso sucede. Para cualquiera que esté considerando la ETF, la cuestión clave es más simple: ¿en qué momento decide el mercado que una elección está lo suficientemente resuelta como para apostar con confianza?

| Precio del contrato de evento | lo que implica | Si el evento sucede | Si el evento no sucede | Riesgo del inversor |

|---|---|---|---|---|

| $0.10 | El mercado ve bajas probabilidades | El contrato se fija en 1 dólar | El contrato se liquida en $0 | Gran ventaja, alto riesgo de destrucción |

| $0.50 | El mercado ve probabilidades más o menos iguales | El contrato se fija en 1 dólar | El contrato se liquida en $0 | Pago binario estilo 50/50 |

| $0.90 | El mercado ve altas probabilidades | El contrato se fija en 1 dólar | El contrato se liquida en $0 | Pequeñas ventajas restantes, grandes desventajas si el mercado se equivoca |

| Más de $0,995 por 5 días | Roundhill puede considerar el resultado como efectivamente decidido | El fondo puede reconocer ganancias y rodar | Una cancelación anticipada incorrecta puede dejar a los tenedores sin recurso | El precio de mercado puede poner fin a la operación antes de una liquidación formal |

El envoltorio cambia quiénes pueden llegar a este mercado

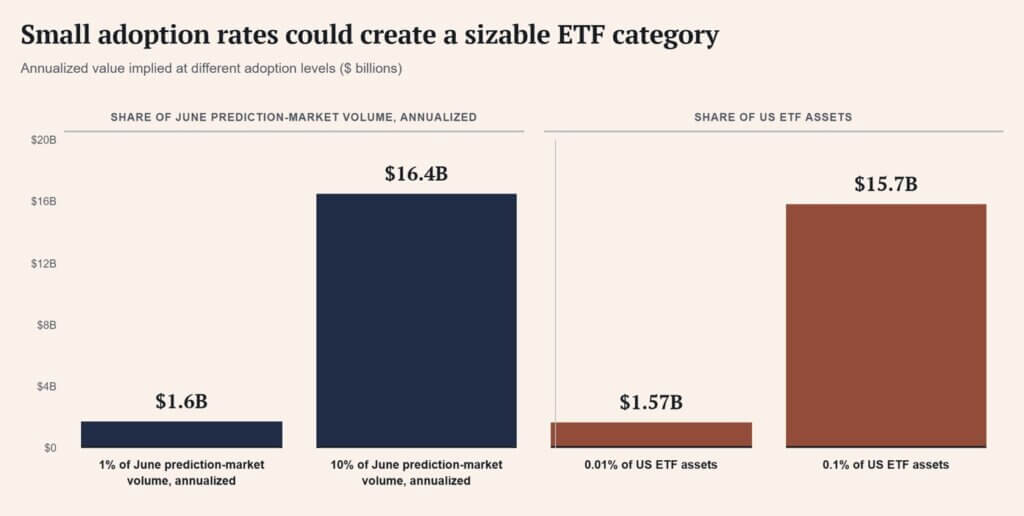

El volumen de operaciones mensual en Kalshi y Polymarket alcanzó un máximo de casi 13.700 millones de dólares en junio de 2026, impulsado por la Copa Mundial de la FIFA.

Robinhood ya ofrece su producto de contrato de eventos e Interactive Brokers permite a los clientes elegibles negociar contratos de eventos en Kalshi, CME Group y ForecastEx desde una sola cuenta.

Un ETF coloca la exposición a los resultados de los mercados de predicción dentro de la infraestructura que los inversores ya utilizan para acciones, fondos sectoriales y cuentas de jubilación, el mismo efecto de distribución que los ETF de Bitcoin ofrecen para el acceso a Bitcoin.

Anualizando la cifra de volumen de junio, una migración del 1% de esa actividad comercial a canales regulados de ETF equivale aproximadamente a 1.600 millones de dólares, y una migración del 10% alcanza cerca de 16.400 millones de dólares.

Los activos totales de ETF de EE. UU. ascendían a 15,7 billones de dólares a finales de mayo, lo que significa que incluso un 0,1% de esa base en ETF del mercado de predicción situaría la categoría cerca de 15.700 millones de dólares.

Reguladores con diferentes trabajos

La revisión de la SEC se centra en el envoltorio mismo: mecánica del fondo, valoración, riesgo de liquidación, liquidez y si las divulgaciones minoristas ordinarias capturan un producto que se comporta más cerca de un derivado binario.

La CFTC regula los contratos de eventos que tendrían estos ETF. En junio de 2026, propuso nuevas reglas para revisar los contratos de mercado de predicción autocertificados vinculados a áreas marcadas por la Ley de Bolsa de Productos Básicos, incluidos los juegos de azar, la guerra, el terrorismo y los asesinatos.

La CFTC dijo que los contratos de eventos autocertificados han aumentado, lo que la llevó a examinar los riesgos de manipulación, las debilidades de los acuerdos y el uso indebido de información no pública.

| Regulador | lo que supervisa | Principal preocupación | Por qué es importante para los inversores |

|---|---|---|---|

| SEGUNDO | El envoltorio del ETF | Mecánica de fondos, valoración, liquidez, divulgaciones, idoneidad minorista | Decide si la exposición a eventos puede aparecer como un ETF de cuenta de corretaje |

| CFTC | Los contratos de eventos subyacentes | Revisión de interés público, integridad del mercado, riesgo de manipulación, integridad de la liquidación | Decide si los contratos en el marco de la ETF son aceptables |

| Emisor de ETF | Diseño y divulgación del producto. | Explicación del pago binario, determinación temprana, swaps y riesgo de pérdida | Determina con qué claridad los inversores entienden lo que están comprando. |

| Plataformas de corretaje | Distribución a usuarios minoristas | Si el producto se parece demasiado a un ETF normal | Controla la facilidad con la que los inversores comunes pueden acceder a la operación |

¿Qué viene después?

En el caso alcista, la aprobación convierte los fondos vinculados a elecciones, macro y umbrales en productos líquidos, abriendo los mercados de predicción a cuentas de corretaje, de la misma manera que los ETF de Bitcoin abrieron las criptomonedas a los inversores convencionales.

Los inversores pueden expresar su opinión sobre un evento directamente desde una aplicación de corretaje, y esa misma comodidad puede embotar la sensación de cuán binaria es la estructura de pagos.

En el caso bajista, los acuerdos no resueltos y las preocupaciones sobre la protección de los inversores mantienen a la categoría estancada en un limbo regulatorio mucho después de la ventana de presentación original.

Los mercados de predicción siguen expandiéndose a través de plataformas como Kalshi, Robinhood e Interactive Brokers, y la exposición a contratos de eventos permanece confinada a esos lugares especializados, muy por debajo de los estantes de ETF ordinarios.

Los mercados de predicción han pasado años defendiéndose como herramientas de pronóstico, y la aprobación de un ETF llevaría ese argumento a todas las cuentas de corretaje que ya tengan acciones, bonos y fondos de Bitcoin.

Eso deja a la SEC y a la CFTC con una pregunta incómoda: ¿debería un fondo que puede desaparecer con una apuesta de sí o no permanecer junto a los productos diversificados que los inversores esperan encontrar en el mismo estante?