Bitcoin ha estado experimentando una fortaleza recurrente a mitad de mes este año, y cada vez es más difícil separarlo de la creciente máquina de acciones preferentes de Strategy (anteriormente MicroStrategy). El canal de financiación está ayudando a la empresa a seguir comprando el activo digital emblemático y, al mismo tiempo, añade una capa cada vez mayor de costes a su balance.

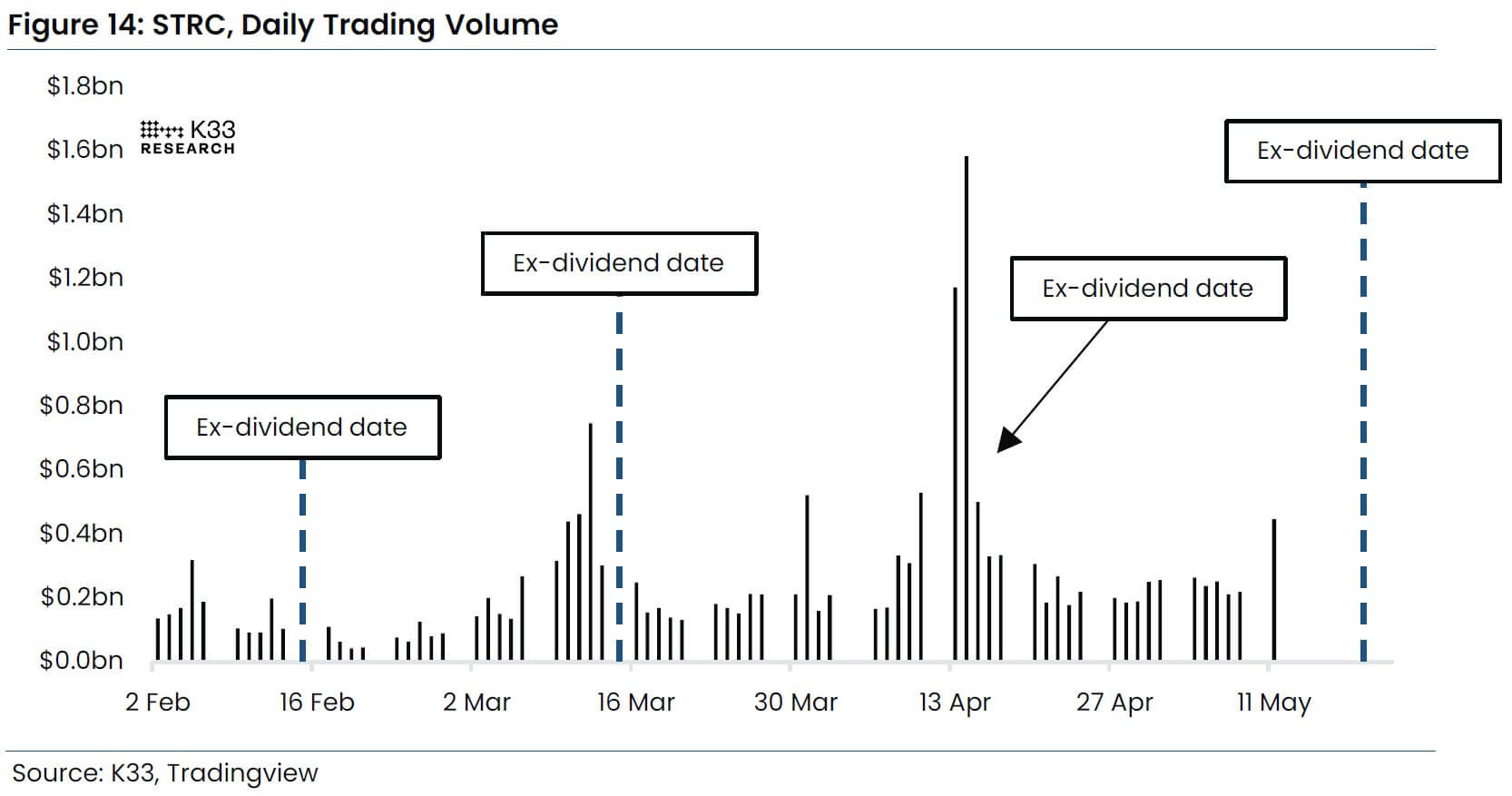

La firma de investigación K33 ha vinculado el patrón a la acción preferente perpetua de Strategy, STRC, que se ha convertido en una fuente clave de liquidez para el mayor poseedor corporativo de Bitcoin del mundo. El instrumento paga dividendos a fin de mes, pero los inversores deben poseer las acciones antes del día 15 para calificar para el pago.

Ese plazo ha convertido la mitad de cada mes en una ventana de demanda predecible. Los inversores compran STRC antes de la fecha límite, lo que aumenta su volumen de operaciones y las acciones regresan a su valor nominal de 100 dólares.

Una vez que STRC cotiza a la par o por encima de ella, Strategy puede emitir nuevas acciones a través de su programa de mercado y utilizar las ganancias para comprar más Bitcoin.

Datos de STRC.live muestra que este bucle se ha activado esta semana, con STRC volviendo a la par y dando a Strategy suficiente espacio para financiar la compra de más de 5,000 Bitcoin antes de la próxima fecha límite ex dividendo del viernes.

La medida amplía un patrón que ha hecho de la actividad de los mercados de capitales de Strategy una característica recurrente del flujo del mercado spot de Bitcoin. También refuerza por qué STRC se ha convertido en la acción preferente más dominante del mercado.

STRC convierte la demanda de dividendos en compra de Bitcoin

El volumen de Bitcoin adquirido a través de este canal de financiación específico se ha acelerado agresivamente desde principios de año.

La investigación de K33 señaló que Strategy compró 4.467 Bitcoin con los ingresos de STRC en enero. En marzo, las compras vinculadas a acciones preferentes habían aumentado a 22.131 Bitcoin.

En abril, la cifra volvió a subir a unos 46.872 Bitcoin, lo que demuestra la rapidez con la que el instrumento ha pasado de ser una herramienta de financiación a un importante motor de la estrategia de acumulación de la empresa.

Vetle Lunde, jefe de investigación de la empresa de investigación de criptomonedas, describió la configuración como una fuente mecánica de demanda.

Según él, STRC atrae inversores centrados en el rendimiento antes de la fecha ex dividendo, lo que ayuda a que las acciones preferentes recuperen la paridad y le da a Strategy la profundidad de mercado necesaria para emitir más acciones. Luego, la empresa convierte esa demanda en compras al contado de Bitcoin.

Mientras tanto, Strategy ahora busca ajustar el ciclo. la empresa tiene propuesto trasladar el cronograma de dividendos de STRC de pagos mensuales a distribuciones bimestrales, argumentando que pagos más frecuentes reducirían los retrasos en la reinversión y mejorarían la eficiencia del mercado.

El cambio también crearía oportunidades más frecuentes para recaudar capital. Eso podría reforzar el patrón de compras de mitad de mes, al tiempo que haría que Strategy dependa más de un producto que conlleva un costo mucho mayor que sus herramientas financieras anteriores.

La era del capital barato de la estrategia da paso a las acciones preferentes

Si bien el mecanismo STRC está ayudando a dar forma al desempeño del mercado a corto plazo de BTC, los investigadores institucionales están haciendo sonar la alarma sobre la sostenibilidad a largo plazo del comercio.

Durante gran parte de su historia de acumulación de Bitcoin, la empresa dirigida por Michael Saylor había dependido de la emisión de acciones ordinarias y deuda convertible.

Ambos eran atractivos cuando las acciones de Strategy cotizaban con una prima amplia respecto al valor de sus tenencias de Bitcoin, y los inversores en bonos estaban dispuestos a aceptar cupones bajos a cambio de exposición a posibles subidas de las acciones.

Sin embargo, esas condiciones se han debilitado considerablemente durante el año pasado.

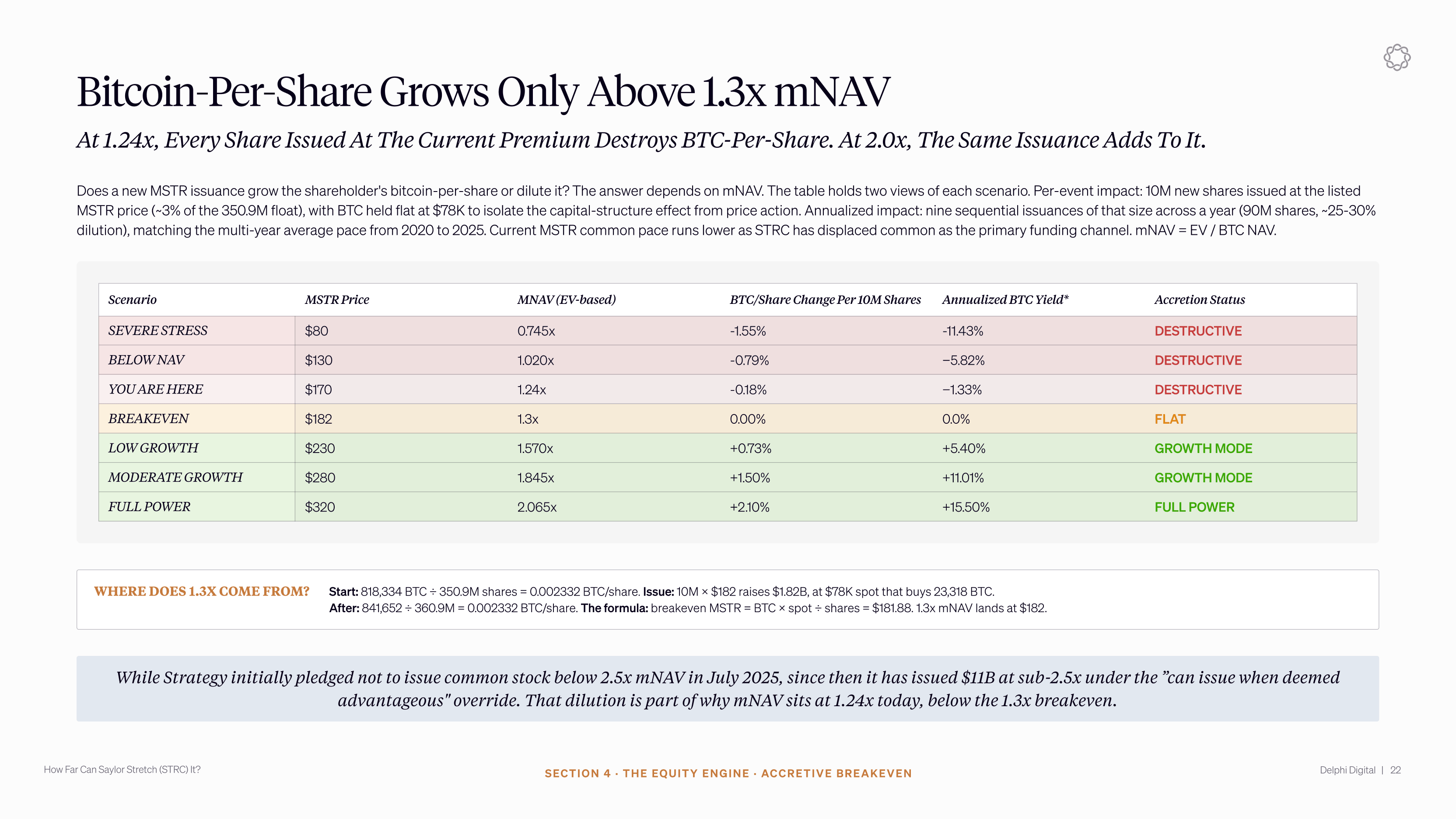

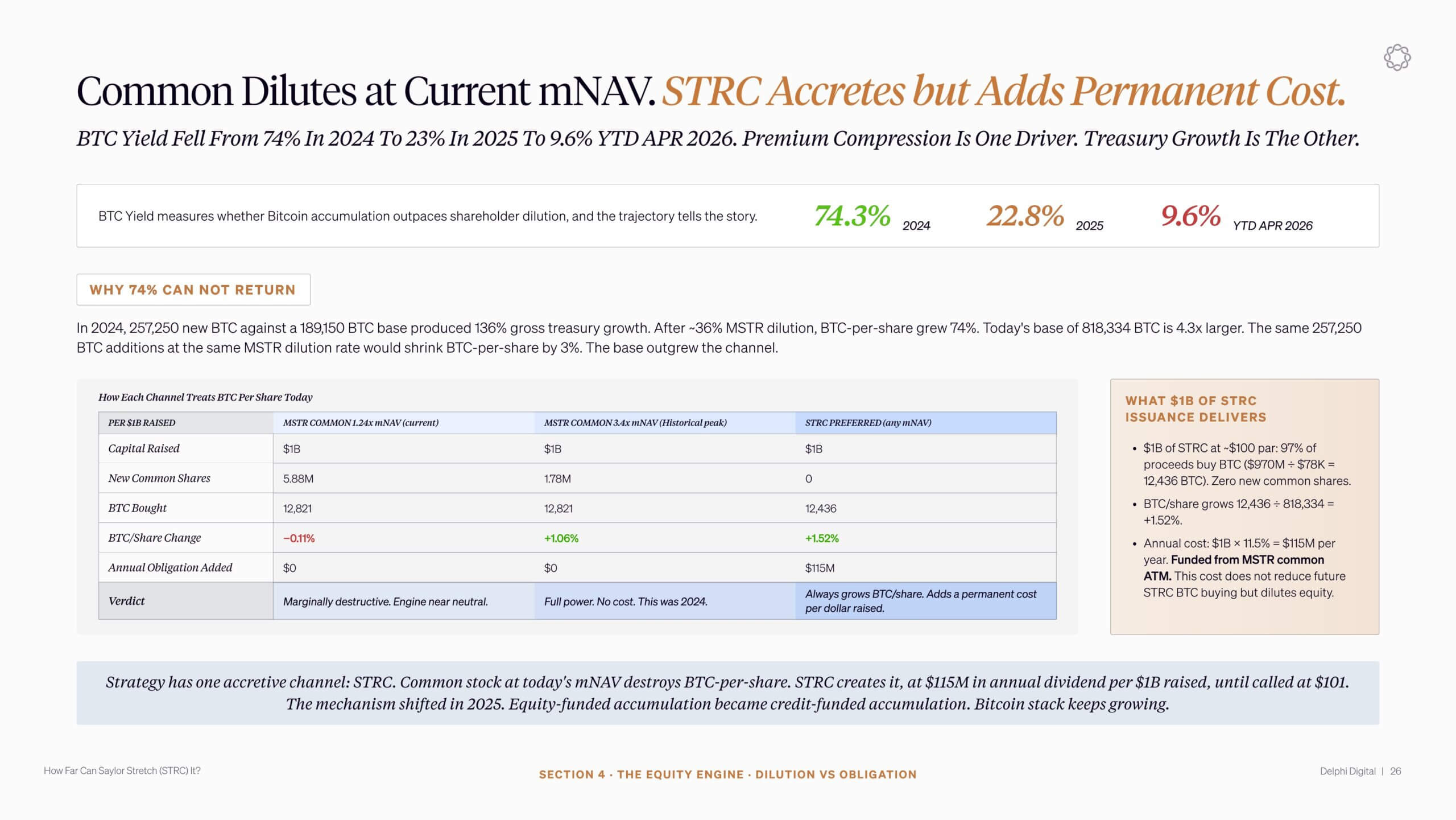

Delphi Digital estima que la prima de las acciones ordinarias de Strategy ahora cotiza a aproximadamente 1,24 veces su valor liquidativo basado en el valor empresarial. En ese nivel, la emisión de acciones ordinarias ofrece muchos menos beneficios para aumentar Bitcoin por acción.

Además, la ventana de deuda convertible también se ha reducido. La estrategia incluye alrededor de 8.200 millones de dólares de capital de acuerdos anteriores, y los reembolsos están previstos para comenzar en septiembre de 2027.

Eso deja a STRC como el principal motor de financiación para las recientes compras de BTC de Strategy. Debido a que las acciones preferentes se encuentran por debajo de la deuda senior y los convertibles en la pila de capital, los inversores exigen una mayor compensación por el riesgo.

El rendimiento anualizado de STRC ya ha aumentado al 11,5%, un fuerte aumento con respecto al financiamiento más barato que respaldó las compras anteriores de Bitcoin de Strategy.

El comercio de Bitcoin por acción se vuelve más caro

STRC todavía ayuda a Strategy a comprar Bitcoin sin emitir acciones ordinarias directamente para la compra. Esto es fundamental para el argumento de la compañía de que el programa puede respaldar el crecimiento de Bitcoin por acción.

Delphi estima que alrededor del 97% de cada mil millones de dólares recaudados a través de STRC se pueden implementar en Bitcoin. A los precios actuales, eso puede elevar la métrica de Bitcoin por acción de Strategy en el momento de la emisión.

El coste llega después. Cada mil millones de dólares de STRC crea aproximadamente 115 millones de dólares de obligaciones de dividendos anuales. Esos pagos deben ser atendidos, y Delphi espera que Strategy dependa de la emisión de acciones ordinarias para cumplirlos.

Esto convierte el programa preferido en un mecanismo de dilución retardada. El Bitcoin comprado con los ingresos de STRC puede inicialmente aumentar la exposición por acción, pero la factura de dividendos recurrentes compensa gradualmente ese beneficio a medida que se emiten más acciones ordinarias para financiar los pagos.

El modelo de Delphi muestra que el efecto se desvanece con el tiempo. El crecimiento de Bitcoin por acción podría superar el 7% en el primer año del programa, pero caer a poco más del 3% en el tercer año a medida que crece la base de acciones preferentes y se agravan las obligaciones de dividendos.

La presión se vuelve más aguda cerca del límite de autorización del STRC de 28.300 millones de dólares. Una vez que la estrategia alcanza ese límite, el motor de acciones preferentes ya no puede seguir financiando nuevas compras al mismo ritmo. Sin embargo, la factura de los dividendos persiste.

En esas condiciones, Delphi proyecta que el crecimiento neto de Bitcoin por acción podría volverse negativo, contrayéndose casi un 6% anual, ya que la emisión común se utiliza para pagar dividendos preferentes en lugar de ampliar las tenencias.

Un mercado bajista podría tensar el ciclo

El mayor riesgo es que la mecánica de STRC funcione mejor cuando Bitcoin está subiendo y el apetito de los inversores por el rendimiento sigue siendo fuerte.

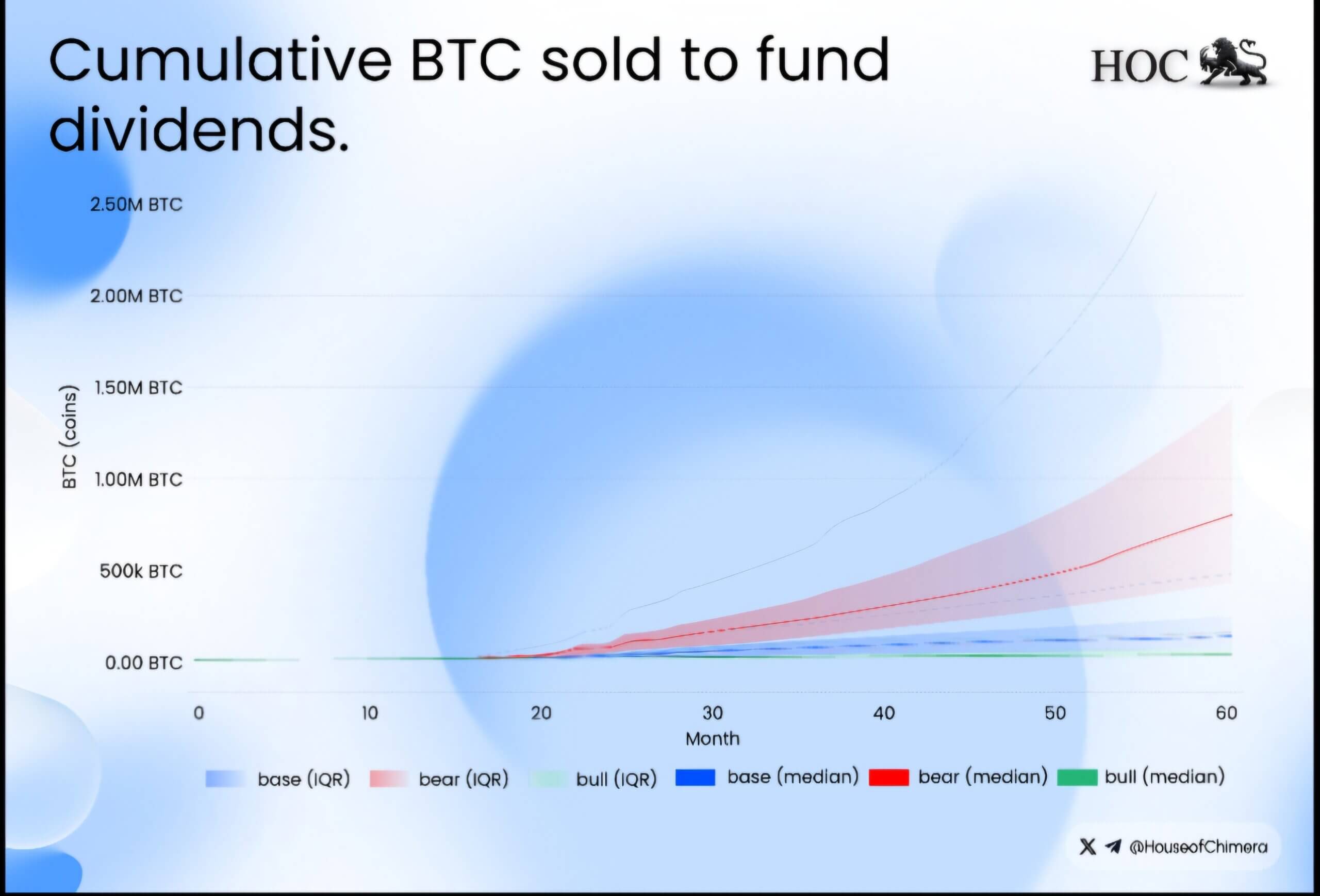

La firma de investigación Blockchain House of Chimera ha prevenido que una desaceleración sostenida podría crear un ciclo de retroalimentación negativa.

Según la firma:

“A medida que Bitcoin disminuye, es posible que STRC necesite aumentar su dividendo para mantener la demanda de los inversores. Sin embargo, los rendimientos más altos también aumentan las obligaciones mensuales en efectivo de Strategy en el momento exacto en que sus tenencias de BTC están perdiendo valor. Esto crea un ciclo de retroalimentación estructuralmente frágil en el que el empeoramiento de las condiciones del mercado obliga a la estructura a prometer pagos cada vez mayores”.

La prueba de House of Chimera sugiere que, en condiciones de mercado pesimistas, las reservas de efectivo de 2.500 millones de dólares de Strategy podrían agotarse en un plazo de 17 a 22 meses.

Eso dejaría a la empresa enfrentando una restricción de liquidez al mismo tiempo que el acceso al mercado es más débil.

Además, el mayor peligro es que Strategy podría eventualmente verse obligada a vender Bitcoin para cumplir con sus obligaciones de dividendos.

Cualquier venta forzada agregaría presión al mercado al contado, debilitaría la demanda de STRC y potencialmente requeriría rendimientos aún mayores para restaurar la confianza de los inversores.

En el escenario más severo de House of Chimera, la pila de acciones preferentes podría eventualmente forzar ventas cercanas a los 800.000 Bitcoin.

La estrategia pasa de la acumulación a la gestión del balance

Al reconocer las cambiantes realidades financieras, la postura corporativa de Strategy ha evolucionado.

Las revelaciones recientes de la compañía apuntan a un enfoque más activo que la anterior postura de “nunca vender” asociada con el fundador y presidente Michael Saylor.

El enfoque se ha desplazado hacia maximizar el rendimiento de BTC, una métrica de la empresa que rastrea el crecimiento de las tenencias físicas de Bitcoin en relación con la cantidad de acciones en circulación. En una publicación X, Phong Le, presidente y director ejecutivo de la empresa, dicho:

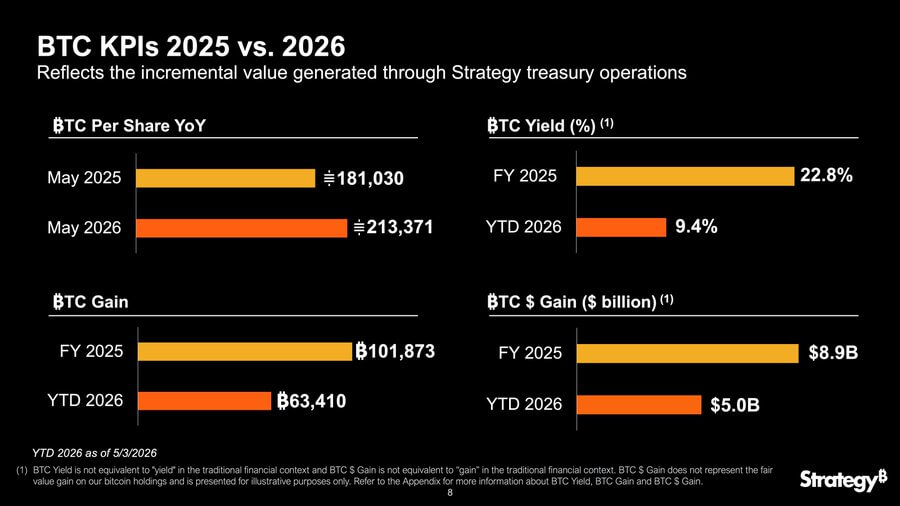

“Bitcoin por acción (BPS) es nuestro verdadero norte. Todos los días, Strategy utiliza modelos multivariados para optimizar las decisiones de capital, capital, deuda y crédito para maximizar el rendimiento anual de BTC (crecimiento en BPS). Hasta la fecha, hemos logrado un rendimiento de BTC del 9,4 % y 5.000 millones de dólares en ganancias de BTC”.

Mantener esas cifras positivas será más difícil a medida que la deuda barata desaparezca, los dividendos preferentes se expandan y el costo de cada nueva compra de Bitcoin aumente.

Por ahora, STRC continúa respaldando una oferta confiable de Bitcoin a mitad de mes. El instrumento convierte la demanda de rendimiento en capital fresco, y ese capital continúa fluyendo hacia el mercado al contado.

Sin embargo, el comercio también se está volviendo más frágil. La máquina de financiación de la estrategia aún puede impulsar a Bitcoin en el corto plazo, pero la misma estructura está generando una mayor carga de dividendos detrás de cada compra.

A medida que STRC crece, la pregunta para los accionistas y comerciantes de Bitcoin es si la empresa puede continuar aumentando el Bitcoin por acción después de que el costo de la máquina se haya contabilizado por completo.