Un alto funcionario de la Casa Blanca acusó a los principales líderes comerciales bancarios de negarse a unirse a conversaciones anteriores sobre las recompensas de las monedas estables, intensificando una disputa que se ha convertido en uno de los últimos puntos de presión antes de que el Comité Bancario del Senado adopte la Ley CLARITY esta semana.

En una publicación del 11 de mayo en la plataforma de redes sociales X, Patrick Witt, director ejecutivo del Comité Asesor Presidencial sobre Activos Digitales de la Casa Blanca, dijo que había pedido al presidente de la Asociación de Banqueros Estadounidenses, Rob Nichols, y a otros directores ejecutivos del comercio bancario que asistieran a las reuniones de febrero destinadas a resolver la cuestión de las recompensas y el rendimiento de las monedas estables.

Él afirmó:

“Solicité específicamente la asistencia del Sr. Nichols y otros directores ejecutivos de comercio bancario a las reuniones que organizamos en febrero para resolver el problema de las recompensas/rendimiento de las monedas estables. Se negaron. ¿Supongo que la Casa Blanca estaba por debajo de ellos?”

Las críticas inyectaron a la Casa Blanca más directamente en una lucha que ha dividido a bancos, empresas de criptomonedas y legisladores antes de la revisión programada para el 14 de mayo de la Ley CLARITY.

El proyecto de ley está diseñado para crear un marco de estructura de mercado más amplio para los activos digitales, pero el tratamiento de las recompensas de las monedas estables se ha convertido en un punto de tensión sobre la competencia por los depósitos, el rendimiento del consumidor y la forma futura de los pagos en dólares.

Los comentarios de Witt también redefinieron el momento de las objeciones de la industria bancaria. En lugar de que surgiera una nueva preocupación técnica antes de la votación del comité, el funcionario de la Casa Blanca describió la disputa como una cuestión no resuelta que los líderes bancarios tuvieron la oportunidad de abordar meses antes.

Los bancos reabren la lucha por las recompensas de las monedas estables antes del margen

Durante el fin de semana, la Asociación Estadounidense de Banqueros (ABA) instó a los ejecutivos y empleados de los bancos a presionar a los senadores para que impongan restricciones más estrictas en la Ley CLARITY antes de la votación del comité, advirtiendo que el proyecto de ley actual aún podría permitir que las empresas de criptomonedas ofrezcan estructuras de recompensas que se asemejen a los intereses sobre productos similares a los depósitos.

Nichols dijo a los banqueros que los legisladores necesitaban escuchar a la industria antes de que avanzara la legislación.

La preocupación de la ABA es que los emisores de monedas estables, las bolsas o las empresas relacionadas puedan atraer fondos de clientes ofreciendo rendimientos sobre activos que compitan directamente con los depósitos bancarios tradicionales.

Ese argumento se ha vuelto central en la campaña del lobby bancario estadounidense.

Los bancos dependen de los depósitos como base de financiación para préstamos a hogares, pequeñas empresas, granjas y corporaciones. Si los clientes transfieren efectivo a monedas estables que ofrecen recompensas, los bancos argumentan que los prestamistas podrían enfrentar costos de financiamiento más altos, márgenes más ajustados y menos capacidad para otorgar crédito.

La industria bancaria ha descrito el lenguaje de compromiso actual como un vacío legal.

En su opinión, prohibir que los emisores de monedas estables paguen rendimiento sería insuficiente si los intercambios, corredores u otras plataformas criptográficas afiliados pudieran ofrecer beneficios económicos similares a través de recompensas, reembolsos o programas de incentivos.

Esa posición ha puesto a los bancos en desacuerdo con las empresas de criptomonedas que ven el lenguaje de las recompensas como una cuestión básica de competencia.

Las reservas de stablecoins suelen mantenerse en efectivo, bonos del Tesoro a corto plazo u otros instrumentos líquidos que generan ingresos. La lucha política se centra en si los consumidores deberían poder recibir parte de ese retorno y qué tipo de institución debería poder ofrecerlo.

El reciente compromiso del Senado ha intentado separar el rendimiento pasivo de las recompensas basadas en la actividad.

Esa distinción tenía como objetivo evitar que las monedas estables se convirtieran en sustitutos directos de los depósitos que devengan intereses y al mismo tiempo preservar espacio para que las plataformas criptográficas recompensen a los usuarios por su participación, pagos u otros servicios.

El análisis de la Casa Blanca socava la advertencia sobre préstamos

Las advertencias de la industria bancaria han encontrado resistencia por parte del propio análisis económico de la Casa Blanca.

El Consejo de Asesores Económicos dijo en un informe de abril que prohibir el rendimiento de las monedas estables proporcionaría sólo un impulso marginal a los préstamos bancarios según sus supuestos básicos. La CEA estimó que tal prohibición aumentaría los préstamos bancarios en alrededor de 2.100 millones de dólares, equivalente a aproximadamente el 0,02% del préstamo total en el caso base.

Ese hallazgo le da a la administración un contrapeso a la afirmación del sector bancario de que las recompensas de las monedas estables podrían dañar significativamente la creación de crédito.

El informe argumentó que la mayoría de las reservas de monedas estables no se eliminarían permanentemente del sistema bancario. En cambio, las reservas mantenidas en efectivo, depósitos bancarios o instrumentos del Tesoro continuarían circulando a través de los mercados financieros en diferentes formas.

La CEA también dijo que un impacto más severo requeriría un mercado de monedas estables mucho más grande y supuestos más restrictivos sobre cómo se mantienen las reservas. En el marco de la administración, las recompensas de las monedas estables pueden afectar los márgenes bancarios, pero el efecto básico sobre la capacidad crediticia parece limitado.

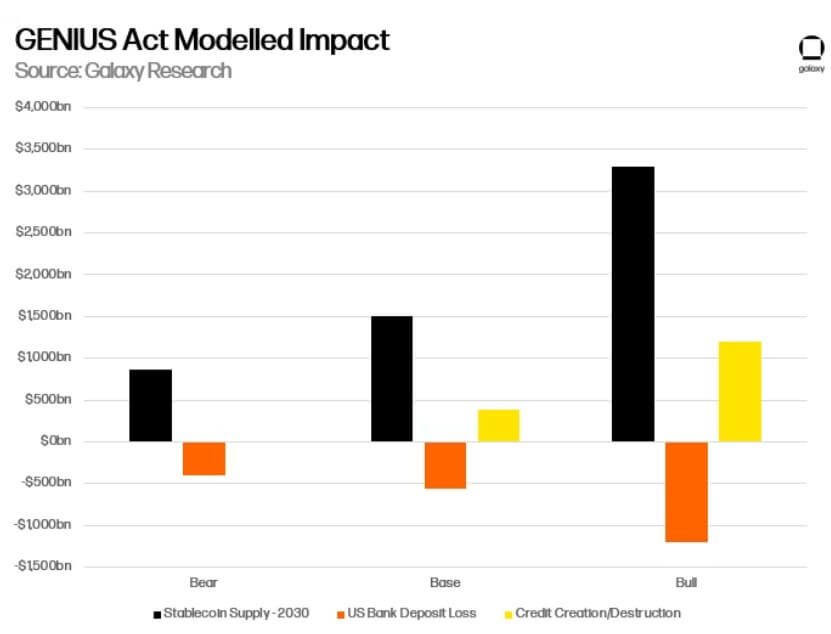

Además, un análisis separado realizado por Galaxy Research amplió el argumento al centrarse en el flujo internacional de dólares.

Galaxy dijo que los bancos estaban exagerando el riesgo de que el crecimiento de las monedas estables simplemente agotara los depósitos nacionales. Su modelo proyectó que gran parte del crecimiento bajo un marco regulado de moneda estable provendría de usuarios extraterritoriales que buscarían un acceso más fácil a activos denominados en dólares.

Ese hallazgo cambia la perspectiva económica. Si las monedas estables obtienen fondos principalmente de cuentas bancarias estadounidenses, los bancos enfrentan un problema de migración de depósitos directos.

Sin embargo, si gran parte del crecimiento proviene de usuarios extranjeros que se trasladan a monedas estables en dólares, el efecto podría ser una entrada de capital a la infraestructura financiera estadounidense en lugar de una fuga unidireccional de los prestamistas nacionales.

Galaxy estimó que entre el 60% y el 70% del crecimiento de las monedas estables bajo el marco de la Ley GENIUS podría originarse en el extranjero. También proyectó que los depósitos importados provenientes de la demanda externa podrían exceder la migración de depósitos internos en aproximadamente 2:1.

La firma dijo que cada dólar de moneda estable recién acuñado podría generar alrededor de 32 centavos de crédito neto estadounidense, con una expansión crediticia total que alcanzaría alrededor de $400 mil millones hasta 2030 en su caso base y hasta $1,2 billones en un escenario de crecimiento más fuerte.

También proyectó que la demanda de reservas de monedas estables podría comprimir los rendimientos de las letras del Tesoro entre 3 y 5 puntos básicos, lo que podría reducir los costos de endeudamiento federal.

Mientras tanto, Galaxy no descartó la presión sobre los bancos. El informe dijo que algunos depósitos de bajo costo probablemente migrarían, los costos de financiamiento podrían aumentar en el margen y los márgenes de interés netos podrían comprimirse en líneas de negocios sensibles a la competencia de tasas.

Aún así, la firma concluyó que las monedas estables podrían presionar a los bancos que dependen de depósitos baratos, aumentar la demanda de letras del Tesoro de EE.UU., importar capital en dólares del extranjero y ampliar el alcance del sistema financiero estadounidense.

Los criptoaliados acusan a los bancos de proteger los márgenes

Los grupos de defensa de las criptomonedas han aprovechado el impulso de la ABA como evidencia de que los bancos están tratando de bloquear la competencia días antes de que el comité vote sobre la Ley CLARITY.

Stand With Crypto, respaldado por Coinbase, instó a sus partidarios a ponerse en contacto con los senadores, diciendo que los cabilderos bancarios estaban tratando de debilitar el lenguaje de recompensas de las monedas estables antes del margen.

El grupo enmarcó la disputa como una cuestión de derechos del consumidor, argumentando que los usuarios deberían poder obtener rendimientos de sus propios activos digitales en lugar de que los intermediarios capturen ese valor.

Cody Carbone, director ejecutivo de The Digital Chamber, dijo que los bancos tenían meses para negociar sobre el tema y ahora estaban tratando de forzar cambios en una etapa avanzada del proceso. Describió la campaña de la ABA como un intento de proteger a los titulares de la competencia después de que las oportunidades anteriores de participar hubieran pasado.

El senador Bernie Moreno, republicano de Ohio en el Comité Bancario y partidario de la legislación sobre criptomonedas, utilizó un lenguaje más duro sobre la oposición del banco a la Ley CLARITY.

Acusó al “cártel bancario” de intentar preservar un sistema en el que los bancos pagan poco a los depositantes mientras obtienen ganancias de sus carteras de préstamos y valores.

Moreno escribió en X:

“Durante la era Biden, estos mismos bancos trabajaron mano a mano con Senador Warren y sus aliados para desbancar a los estadounidenses, incluida la propia familia del presidente Trump. Cerraron cuentas de conservadores, patriotas y cualquiera que se atreviera a desafiar al régimen, mientras los reguladores aplicaban presión bajo esquemas como la Operación Choke Point 2.0. No se trataba de riesgo. Se trataba de control político. ¿Ahora que las monedas estables innovadoras amenazan con romper su monopolio y brindarle libertad financiera real? Se postulan nuevamente para el Congreso, gritando sobre ‘amenazas al crecimiento económico y la estabilidad financiera’”.

La declaración de Moreno mostró cómo la disputa sobre las recompensas de las monedas estables ha ido más allá de la redacción técnica.

La lucha ahora conlleva un mensaje político más amplio sobre la competencia financiera, los beneficios para los consumidores y el resentimiento hacia las grandes instituciones bancarias.

Esa retórica podría ayudar a los defensores de las criptomonedas a conseguir apoyo, especialmente entre los republicanos que ven las monedas estables como parte de una agenda más amplia en torno a la innovación financiera y la competitividad del dólar.

Sin embargo, también corre el riesgo de endurecer la oposición de los legisladores que ya están preocupados de que las criptoempresas estén buscando privilegios similares a los de los bancos sin una supervisión equivalente.

El marcado probará si el compromiso de la moneda estable puede mantenerse

El margen de beneficio del Comité Bancario del Senado del 14 de mayo mostrará si el compromiso de recompensas puede resistir un rechazo coordinado de la industria bancaria.

Si el comité impulsa la Ley CLARITY con el lenguaje actual prácticamente intacto, las criptoempresas cobrarán impulso y los bancos probablemente trasladarán su campaña al pleno del Senado.

Si los legisladores endurecen las disposiciones sobre recompensas, la industria bancaria habrá logrado reabrir una de las partes más controvertidas del proyecto de ley en la etapa final antes del margen.

Mientras tanto, la votación también pondrá a prueba la coalición más amplia detrás de la Ley CLARITY. Los republicanos han impulsado la legislación sobre activos digitales como una prioridad, mientras que algunos demócratas se han mantenido abiertos a un proyecto de ley de estructura de mercado si incluye protecciones más estrictas al consumidor, ética y disposiciones contra el lavado de dinero.

La lucha contra las monedas estables complica ese esfuerzo porque atraviesa varias líneas políticas a la vez. Plantea preguntas sobre la financiación bancaria, el rendimiento del consumidor, la demanda del Tesoro, el uso del dólar en el extranjero y el papel de las empresas de cifrado en los pagos.

Eso da a los senadores varias razones para exigir cambios, pero también dificulta que la cuestión se resuelva limpiamente.