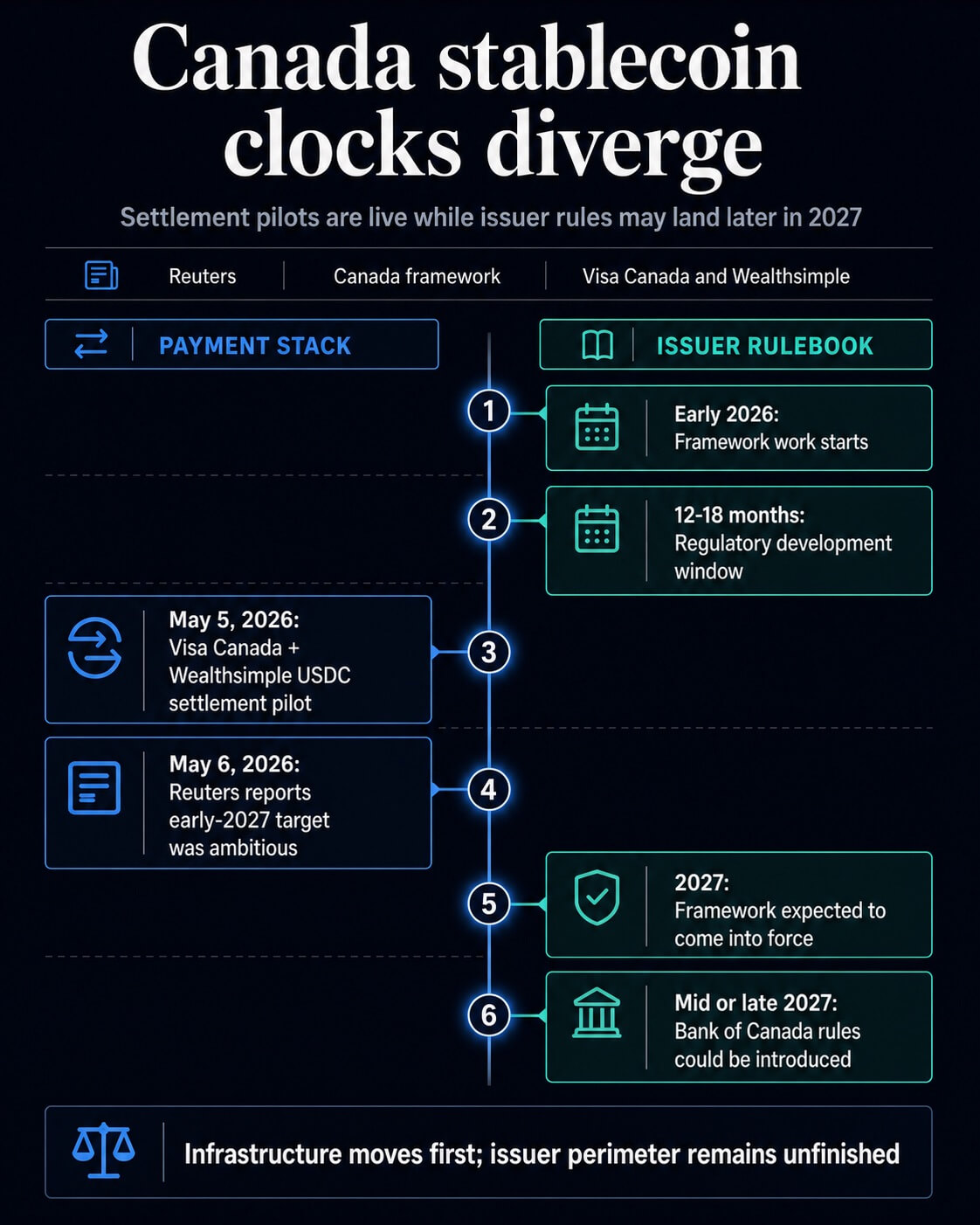

Las regulaciones sobre las monedas estables del Banco de Canadá podrían llegar a mediados o finales de 2027, lo que impulsaría el libro de reglas detallado más adelante en el mismo año que el gobierno de Canadá ya ha marcado para que su marco entre en vigor.

Ese momento llega justo cuando Visa Canada y Wealthsimple están poniendo a prueba la liquidación del USDC para ciertas obligaciones de la red de tarjetas en Canadá. El resultado es un caso de uso institucional vivo en una parte de la pila de pagos, mientras que el marco para los emisores de monedas estables no bancarias sigue sin terminar.

Un informe de Reuters dijo que un plan de lanzamiento a principios de 2027 era ambicioso y que, en cambio, las regulaciones podrían introducirse a mediados o finales de 2027. El propio marco de moneda estable de Canadá ya estableció una ventana más amplia para 2027, diciendo que se esperaba que el desarrollo regulatorio continuara durante 12 a 18 meses a partir de principios de 2026 y que el marco entraría en vigor en 2027.

La brecha crea un problema de planificación para los emisores y los socios de tecnología financiera. Las empresas que estén considerando exponerse a Canadá aún deben prepararse para el registro, las reservas, los mecanismos de reembolso, los controles de gobernanza, la gestión de riesgos y la economía de los productos en torno a las restricciones de rendimiento.

Al mismo tiempo, las redes de pago y las grandes plataformas de tecnología financiera pueden probar la liquidación de monedas estables para obligaciones definidas antes de que cada regla del emisor sea definitiva.

Los acuerdos avanzan más rápido que la elaboración de normas

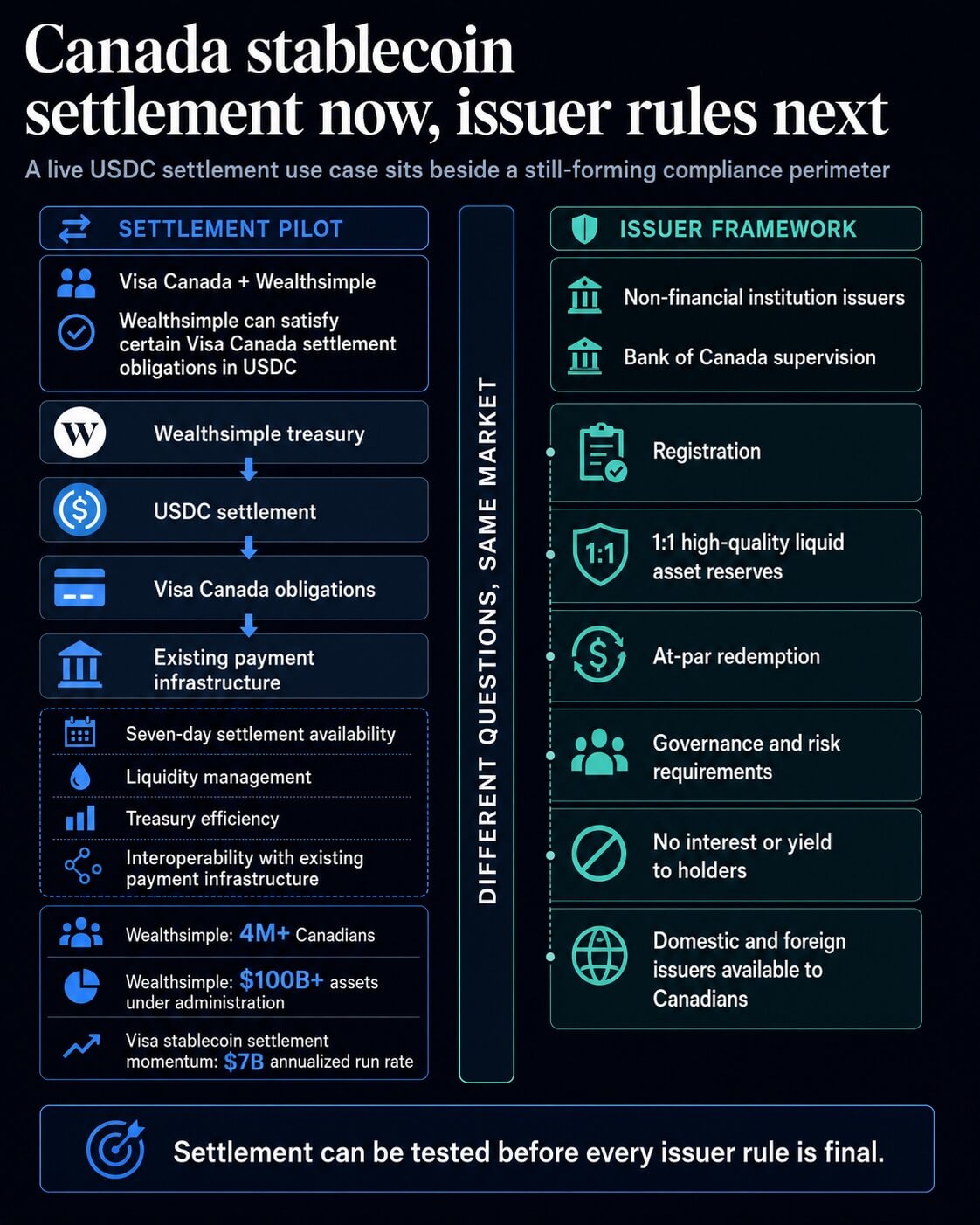

Visa Canada y Wealthsimple dijeron que su programa piloto permite a Wealthsimple satisfacer ciertas obligaciones de liquidación de Visa Canada utilizando USD Coin. El anuncio describió que la liquidación de monedas estables llegará al mercado canadiense a través del programa piloto de Visa y señaló la disponibilidad de liquidación en siete días.

El comunicado también vinculó el lanzamiento en Canadá con la gestión de tesorería y liquidez. La liquidación de monedas estables puede brindar a una fintech más flexibilidad en cuanto a cuándo se cumplen las obligaciones, cómo se posiciona la liquidez y cómo interactúan las operaciones de tesorería con la infraestructura de pago existente.

Para una empresa como Wealthsimple, que según el comunicado atiende a más de 4 millones de canadienses y supervisa más de 100 mil millones de dólares en activos bajo administración, esos mecanismos administrativos pueden afectar la planificación de liquidez incluso cuando los usuarios minoristas nunca ven el tren de liquidación.

El piloto canadiense extiende una estrategia Visa más amplia que criptopizarra cubierto la semana pasada. Visa ya había revelado un piloto de liquidación de monedas estables que abarca nueve cadenas de bloques y una tasa de ejecución de liquidación anualizada de 7 mil millones de dólares.

La nueva vinculación de Canadá añade un socio local designado y una función de liquidación específica a esa historia de infraestructura global.

| Área | Qué está en vivo o anunciado | Lo que queda sin resolver |

|---|---|---|

| Asentamiento | Wealthsimple puede utilizar USDC para determinadas obligaciones de liquidación de Visa Canada. | El anuncio con origen no proporciona ningún volumen de liquidación específico de Canadá. |

| Reglas del emisor | Canadá ha publicado expectativas marco para las monedas estables respaldadas por dinero fiduciario. | Las regulaciones detalladas podrían llegar a mediados o finales de 2027, según Reuters. |

| Escala de mercado | Las páginas de mercado de CryptoSlate mostraron monedas estables con una capitalización de mercado sectorial de aproximadamente $ 300,78 mil millones, con USDC alrededor de $ 78,31 mil millones. | Esas cifras muestran la escala de las monedas estables en lugar de la demanda de liquidación canadiense. |

Visa Canada y Wealthsimple están describiendo un programa piloto de liquidación definido en lugar de un lanzamiento para el consumidor a nivel nacional. El comunicado dice que Wealthsimple puede cumplir ciertas obligaciones con Visa Canada en USDC; El marco final del emisor canadiense decidirá un conjunto diferente de preguntas sobre quién puede emitir monedas estables respaldadas por dinero fiduciario en el mercado canadiense y bajo qué condiciones.

El libro de reglas todavía lleva la carga más pesada

El marco de Canadá está dirigido a monedas estables respaldadas por dinero fiduciario emitidas por instituciones no financieras. La página del gobierno dice que los emisores serían supervisados por el Banco de Canadá y enfrentarían requisitos que incluyen registro, reservas uno a uno en activos líquidos de alta calidad, reembolso a la par, controles de gobernanza, gestión de riesgos y prohibición de ofrecer intereses o rendimiento a los tenedores.

Esos requisitos llegan al modelo operativo. Un emisor no bancario que planifique una distribución canadiense tiene que diseñar la composición de las reservas, los canales de reembolso, los controles de gobernanza y los términos de los productos en torno a un conjunto de reglas que aún se están redactando.

Un movimiento desde principios de 2027 hacia mediados o finales de 2027 puede cambiar cuando esas decisiones se vuelven vinculantes y cuánta flexibilidad conservan las empresas mientras esperan detalles.

El alcance también mantiene al USDC relevante a pesar de que el marco de Canadá es interno. La página del gobierno dice que el marco se aplica a emisores nacionales y extranjeros que ponen a disposición de los canadienses, directa o indirectamente, monedas estables respaldadas por dinero fiduciario, y que no distingue entre monedas estables denominadas en dólares canadienses y denominadas en moneda extranjera.

Para un piloto denominado en USDC, las reglas finales podrían determinar cómo piensan los emisores sobre la disponibilidad canadiense, incluso si el acuerdo Visa-Wealthsimple en sí sigue siendo un programa de liquidación definido.

Canadá ya ha visto cómo las cuestiones de cumplimiento de las monedas estables afectan el acceso al mercado. criptopizarra Anteriormente cubrió la postura de Circle en Canadá después de que el USDC cumpliera con los requisitos canadienses de cotización de activos criptográficos de referencia virtual, mientras que el marco del Banco de Canadá trasladaría esa historia a un régimen de emisor más formal.

La señal más fuerte ahora es si Canadá puede alinear un régimen de emisor formal con pilotos de redes de pago que ya están demostrando que las monedas estables son útiles para operaciones de liquidación, tesorería y liquidez.

criptopizarra Las páginas de mercado mostraban monedas estables con una capitalización de mercado sectorial combinada de aproximadamente $ 300,78 mil millones, USDC de aproximadamente $ 78,31 mil millones y USDT de aproximadamente $ 189,61 mil millones. Esas cifras dan su escala al debate sobre políticas, mientras que la pregunta específica de Canadá es cuánta actividad de liquidación institucional se desarrolla antes de que se detalle completamente el marco del emisor.

A partir de aquí son posibles dos caminos. En uno, Canadá ultima las reglas a tiempo para que los emisores y socios planifiquen los lanzamientos para 2027 en torno a un régimen claro de registro y reserva, mientras que los pilotos de liquidación siguen siendo limitados pero operativamente útiles.

En el otro, las reglas detalladas llegarán más adelante en 2027, y las empresas tendrán que elegir entre esperar a tener certeza, crear sistemas de cumplimiento adaptables o mantener la exposición canadiense dentro de los acuerdos liderados por sus socios.

Más adelante, el Banco de Canadá o el gobierno tendrán que aclarar cómo se traduce el momento de mediados o finales de 2027 en la publicación de regulaciones, fuerza legal y expectativas prácticas de cumplimiento. Hasta entonces, Canadá tiene un ejemplo vivo de liquidación institucional del USDC y un libro de reglas de emisor inacabado que se mueve en diferentes relojes.