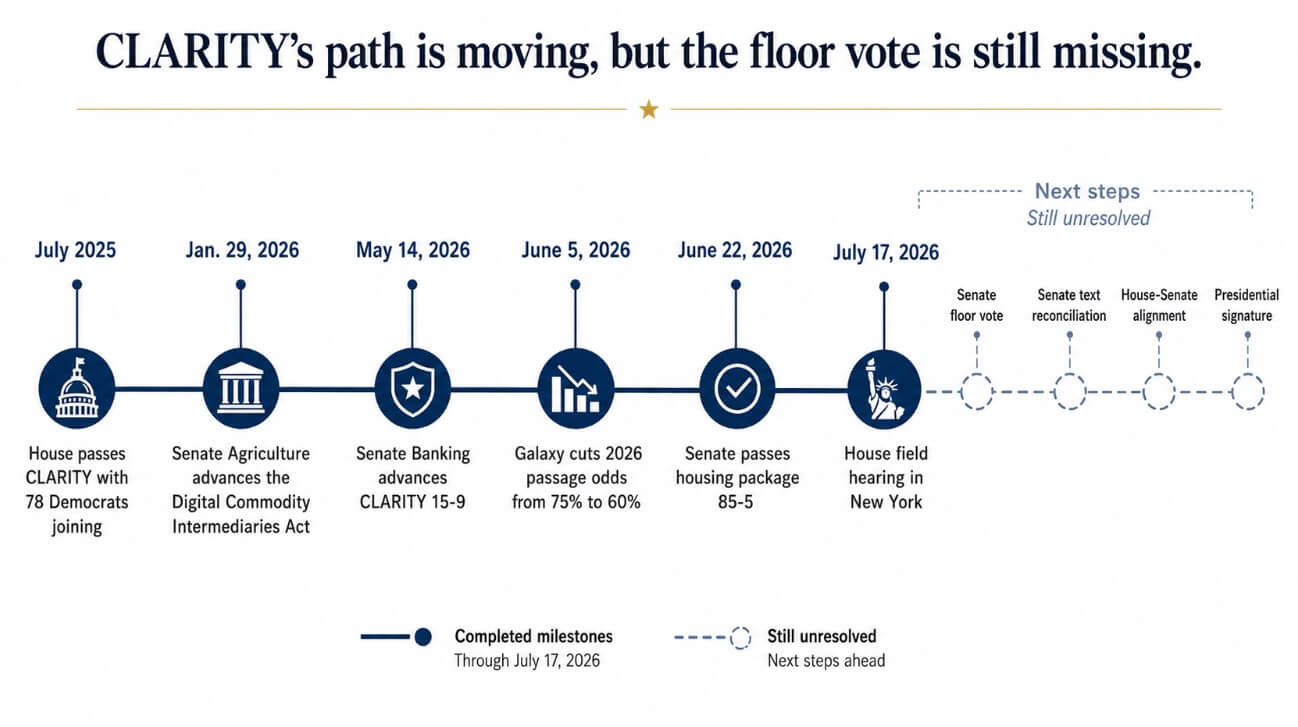

El Comité de Servicios Financieros de la Cámara de Representantes ha programado una audiencia de campo para el 17 de julio en Nueva York sobre la Ley CLARITY, dando al proyecto otra etapa pública mientras la votación en el Senado que decidiría su camino inmediato sigue sin programarse.

La Ley CLARITY fue aprobada por la Cámara en julio de 2025, con 78 demócratas uniéndose a la mayoría, estableciendo la base desde la cual los negociadores del Senado han trabajado desde entonces.

El Senado de Agricultura impulsó la Ley de Intermediarios de Productos Básicos Digitales el 29 de enero, basándose en el texto de la Cámara y ampliando la nueva autoridad de la CFTC a los mercados al contado de productos básicos digitales.

La Banca del Senado trabajó en la parte orientada a la SEC en múltiples borradores antes del marcado del 14 de mayo, donde la Ley CLARITY avanzó 15-9.

A los 13 republicanos se unieron los demócratas Rubén Gallego y Ángela Alsobrooks, quienes inmediatamente condicionaron sus votos en el comité a futuras negociaciones antes de cualquier compromiso en el pleno del Senado.

Lo que expusieron las últimas seis semanas

Entre el 14 de mayo y la fecha de la audiencia del 17 de julio, el panorama político se endureció considerablemente. El director de Galaxy Research, Alex Thorn, redujo su estimación de aprobación para 2026 del 75% al 60% el 5 de junio, citando el calendario del Senado como la principal limitación.

Su nota identificó dos factores agravantes: la lucha por la reautorización de FISA consumió tiempo de la semana del 8 de junio, agravando una semana ya perdida en el debate sobre el fondo antiarmamentismo, y no surgió ningún progreso visible en las disposiciones de ética y finanzas ilícitas que requieren los votos cruzados demócratas.

JPMorgan emitió una advertencia paralela sobre la reducción de la ventana legislativa, y Brian Gardner de Stifel escribió que un camino realista para 2026 requiere que el proyecto de ley sea aprobado por el Senado a finales de julio.

La senadora Alsobrooks ha declarado públicamente que retendrá el apoyo pleno hasta que se agregue una disposición que cubra las tenencias de criptomonedas de los funcionarios del gobierno, una respuesta directa a la extensa actividad criptográfica de la familia del presidente Donald Trump, que va desde monedas estables hasta memecoins y operaciones mineras.

Los demócratas también presionaron para que se adoptara un lenguaje más estricto contra el lavado de dinero, y el senador Jack Reed presentó aproximadamente 20 enmiendas sólo antes de la fecha límite del 14 de mayo.

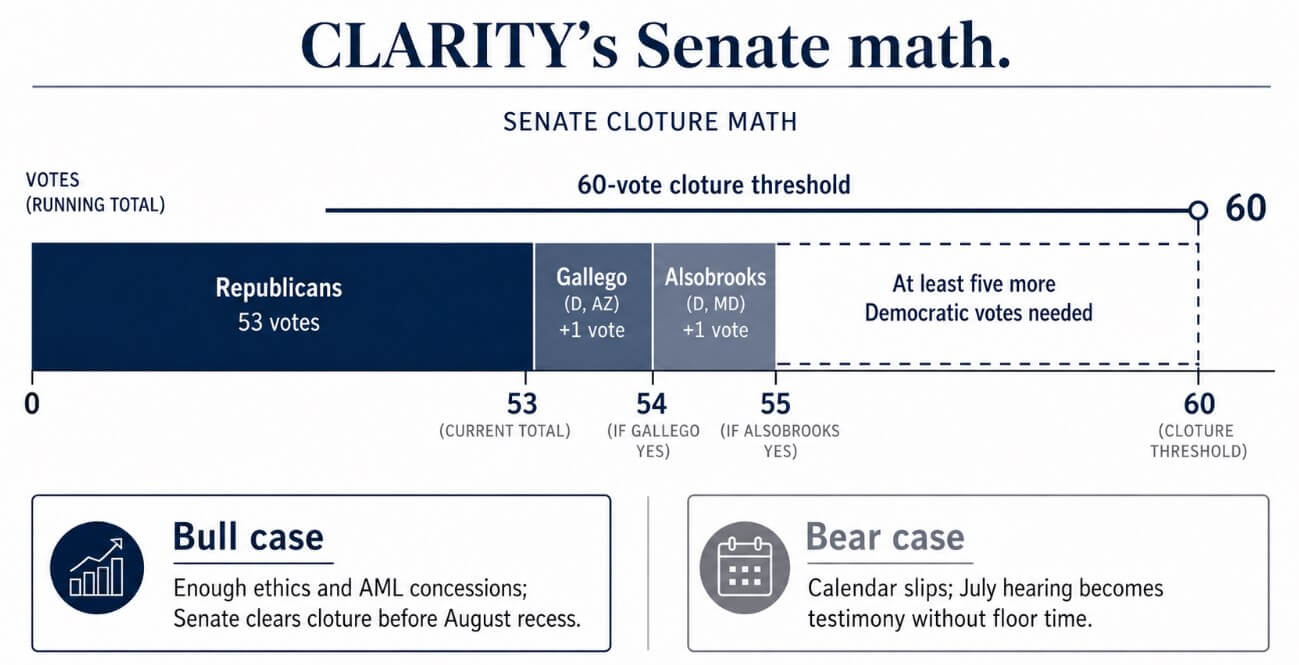

El Senado necesita al menos siete votos demócratas para aprobar una moción que invoque la clausura. Gallego y Alsobrooks son los únicos demócratas del comité de los que se tiene constancia pública, y ambos señalaron que su apoyo era contingente.

Cinco o más votos demócratas adicionales son la aritmética aún sin resolver de cara a la audiencia del 17 de julio.

La lucha contra las monedas estables de la Ley CLARITY

La disputa de mercado más importante del proyecto de ley se centra en la Sección 404, que prohíbe a los proveedores de servicios de activos digitales pagar intereses o rendimientos únicamente por mantener una moneda estable de pago, al tiempo que preserva las recompensas e incentivos basados en actividades vinculados a transacciones, pagos, transferencias, uso de plataformas, programas de lealtad, liquidez, garantías, apuestas, gobernanza u otra participación en el ecosistema. La disposición deja las reglas de divulgación a la reglamentación conjunta de la SEC y la CFTC.

Seis grupos comerciales bancarios, incluida la Asociación Estadounidense de Banqueros y el Instituto de Política Bancaria, calificaron el lenguaje como insuficiente en la votación del 14 de mayo, advirtiendo que las ofertas de monedas estables atraerían depósitos de los bancos y socavarían los préstamos locales.

Su posición es que la prohibición de rendimiento pasivo necesita un lenguaje técnico más estricto para cerrar las lagunas percibidas.

La industria de la criptografía aceptó en gran medida el texto de compromiso Tillis-Alsobrooks, mientras que los bancos continuaron presionando para lograr un estándar más estricto. Esa brecha llevó a que se presentaran más de 100 enmiendas antes del marcado, y desde entonces no ha surgido ninguna resolución pública.

En cuanto a los intercambios, los emisores de monedas estables y la competencia entre plataformas criptográficas y depósitos bancarios tradicionales, la Sección 404 todavía está abierta a acciones legislativas.

| Cuestión de la sección 404 | Posición de la industria criptográfica | Preocupación del sector bancario | Por qué es importante para los mercados |

|---|---|---|---|

| Rendimiento pasivo de la moneda estable | Acepta la prohibición de intereses similares a depósitos si las recompensas basadas en el uso siguen permitidas | Temen que las lagunas jurídicas puedan recrear productos similares a intereses | Afecta a Coinbase, Circle, recompensas del USDC y modelos de incentivos de intercambio |

| Recompensas basadas en actividades | Quiere flexibilidad para recompensas vinculadas a transacciones, uso o actividad de la plataforma | Argumenta que la distinción puede ser demasiado fácil de jugar | Determina si las plataformas criptográficas pueden competir con los depósitos bancarios |

| Competencia de depósitos | Enmarca las monedas estables como infraestructura de pago y liquidación | Dice que las recompensas similares al rendimiento podrían atraer depósitos de los bancos comunitarios | Vincula la estructura del mercado criptográfico con los préstamos bancarios y la disponibilidad de crédito |

| Normativa regulatoria | Apoya la implementación conjunta de la SEC, la CFTC y el Tesoro | Quiere un lenguaje legal más estricto antes de que las agencias lo interpreten | Determina si la Sección 404 se establece en la ley o se combate posteriormente en las reglas. |

| Riesgo político | Considera que el compromiso es necesario para mantener CLARITY en movimiento | Continúa presionando a los senadores para que adopten un lenguaje más fuerte | Mantiene el proyecto de ley expuesto a enmiendas antes de una votación en el pleno. |

La conexión de la vivienda

El borrador CLARITY del Comité Bancario del Senado incluía inicialmente la Ley Build Now como Sección 904, una disposición de incentivo para el suministro de vivienda no relacionada con los activos digitales, agregada como paquete político alrededor del proyecto de ley.

Luego, el Congreso movió la Ley ROAD hacia la Vivienda del Siglo XXI por separado: el Senado aprobó el paquete 85-5 el 22 de junio, y la Cámara dio su aprobación final el 23 de junio, enviándolo al escritorio de Trump. Tim Scott presidió el comité que impulsó ambas leyes.

Por lo tanto, el andamio de la vivienda ya no necesita viajar dentro de CLARITY. También demostró que el Comité Bancario del Senado aún puede asegurar mayorías bipartidistas en la política financiera convencional, incluso cuando las negociaciones sobre activos digitales siguen sin resolverse.

La prueba mínima de la Ley CLARITY

Una votación de 15 a 9 en el comité es un impulso real hacia un estándar mucho más estricto, ya que el proyecto de ley ahora requiere 60 votos, los republicanos tienen aproximadamente 53 escaños y los dos demócratas que votaron sí en el comité han condicionado públicamente su apoyo a una mayor negociación.

La senadora Cynthia Lummis describió una votación en pleno receso en agosto como más realista y advirtió que un fracaso en 2026 retrasaría la próxima apertura legislativa viable hasta 2030.

El argumento alcista es que la audiencia del 17 de julio brinda a la industria y al liderazgo republicano un nuevo escenario público en el centro financiero de Nueva York, los demócratas que se resisten logran suficiente movimiento en materia de ética y lenguaje ALD para comprometerse con votaciones en el pleno, y el Senado aclara el cierre antes del receso de agosto, con la firma presidencial llegando en agosto.

Ese resultado comprimiría la prima de riesgo legal en las bolsas, los emisores de monedas estables y las redes de tokens que aún están atrapados entre la jurisdicción de la SEC y la CFTC.

El argumento bajista es que el calendario del Senado supera al proyecto de ley antes del receso, la audiencia del 17 de julio agrega testimonios públicos a un proyecto de ley que aún espera su aprobación, y CLARITY ingresa a un calendario de otoño que va directamente a la campaña de mitad de período.

La advertencia de Gardner fue específica: faltar al receso haría que las perspectivas del proyecto de ley “se deterioraran materialmente”.

Los intercambios y las altcoins conllevarían incertidumbre relacionada con la estructura del mercado como una prima de riesgo sostenida, mientras que el marco MiCA de la UE y el régimen de licencias de monedas estables de Hong Kong continúan estableciendo el estándar internacional.

Siete votos demócratas son la variable que determina si CLARITY se convierte en ley en 2026 o se convierte en un récord de impulso legislativo que se quedó sin tiempo en el pleno del Senado. La audiencia del 17 de julio sólo importa si cambia ese recuento.