La última presentación de acciones tokenizadas de 24X National Exchange ha puesto a las tuberías centrales de Wall Street a la vanguardia de la carrera por la tokenización de acciones.

El intercambio presentó el SR-24X-2026-20 el 11 de junio, la SEC emitió su aviso el 16 de junio y el aviso del 22 de junio colocó la presentación en el Registro Federal.

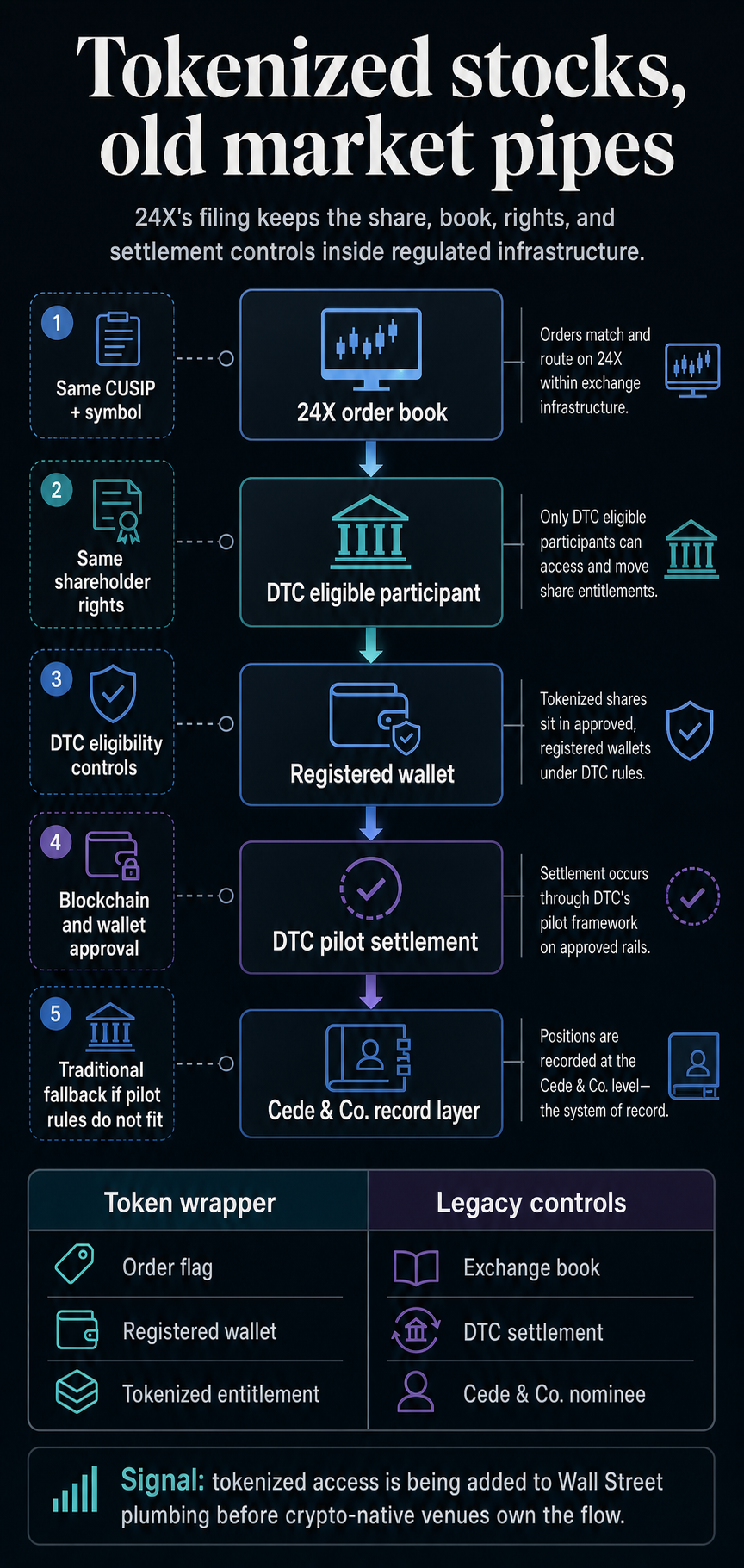

El cambio de regla permitiría a los miembros elegibles de 24X negociar ciertos valores en forma tokenizada durante un programa piloto de Depository Trust Company, según la notificación presentada por la SEC.

La presentación enmarca la tokenización como una actualización del sistema de mercado nacional en lugar de una solución alternativa. El modelo descrito por 24X mantiene vigentes el intercambio, el DTC, la elegibilidad de los participantes, los controles de entrada de órdenes y las protecciones de los derechos de los accionistas.

La capa de token cambia la forma en que se pueden representar y liquidar las posiciones elegibles, mientras que la identidad legal de la acción y la estructura del mercado en torno a la operación permanecen intactas.

La respuesta de la presentación es práctica: las acciones tokenizadas parecen una infraestructura de mercado heredada añadiendo un envoltorio de token.

La capa de tokens permanece dentro del sistema de mercado incluso con acciones tokenizadas

La presentación modificaría las reglas de 24X que cubren valores elegibles, acceso de miembros, prioridad de pedidos y enrutamiento. La estructura propuesta permitiría a los participantes elegibles de DTC negociar versiones tokenizadas de valores de renta variable elegibles y productos negociados en bolsa en 24X durante el piloto de DTC.

El aviso de la SEC dice que los valores se negociarían dentro del actual sistema de mercado nacional, utilizando DTC para compensar y liquidar operaciones en forma de token según las instrucciones seleccionadas cuando se ingresan las órdenes.

Eso mantiene la actividad de acciones tokenizadas conectada a la misma arquitectura de mercado que gobierna las acciones ordinarias negociadas en bolsa.

24X también enmarcó la propuesta como parte de un patrón impulsado por el intercambio. La presentación dice que se basa en una propuesta similar de Nasdaq que la SEC ya aprobó.

El precedente aprobado del Nasdaq muestra que el mismo modelo de intercambio compatible con DTC puede extenderse a todas las bolsas de valores nacionales.

Esa es la tensión entre viejas tuberías y nuevos tokens en el centro de la historia. Los comerciantes de criptomonedas están acostumbrados a pensar en la tokenización como una forma de mover activos fuera de los intermediarios heredados.

La presentación de 24X apunta en la dirección opuesta: los intercambios regulados se están preparando para ofrecer acceso tokenizado y al mismo tiempo preservar las instituciones que ya controlan el comercio de divisas, los registros de custodia y la liquidación posterior a la negociación.

| Función de mercado | Implementación tokenizada en la presentación | Efecto de estructura de mercado |

|---|---|---|

| Comercio de divisas | Las versiones tokenizadas y tradicionales se comercializan en el mismo libro 24X | La liquidez permanece conectada al libro de intercambio |

| Identidad de seguridad | Las acciones tokenizadas deben compartir el mismo CUSIP, símbolo, derechos y privilegios. | El token se trata como una forma del mismo valor. |

| Compensación y liquidación | DTC maneja la liquidación en forma de token durante el piloto | La capa post-negociación permanece dentro de la infraestructura del mercado regulado. |

| Controles de elegibilidad | La elegibilidad de miembros, seguridad, blockchain y billetera determina si la tokenización funciona | El acceso al token está autorizado y restringido operativamente |

La tabla captura la compensación central de la presentación: la tokenización agrega una nueva capa de representación, pero cada función esencial del mercado permanece ligada a una puerta regulada familiar.

El formato de token funciona sólo cuando las reglas de intercambio y los sistemas DTC lo permiten.

Mismo stock, diferente forma

El texto de la regla propuesta en el Anexo 5 es la evidencia más sólida de que 24X está tratando la tokenización como una forma del mismo valor.

Según el lenguaje propuesto, un valor puede negociarse en forma tradicional o, durante el piloto DTC, en forma tokenizada.

Un valor elegible para DTC tokenizado sería negociable en el mismo libro 24X y con la misma prioridad de ejecución que la versión tradicional solo si es fungible con la acción tradicional, tiene el mismo CUSIP y símbolo comercial, y ofrece los mismos derechos y privilegios.

Ese lenguaje de derechos es importante. La presentación vincula el tratamiento tokenizado al mismo paquete de derechos que el valor tradicional.

Un instrumento tokenizado que no tenga esos derechos ni comparta el mismo CUSIP y símbolo se trataría como un producto separado en lugar de una forma tokenizada de la acción existente.

La presentación también hace que la tokenización sea una preferencia controlada. Los participantes elegibles que deseen una liquidación tokenizada seleccionarán una bandera designada al ingresar la orden.

Esa bandera puede incluir información requerida por DTC, como la cadena de bloques y la dirección de la billetera. 24X comunicaría la instrucción a DTC, pero DTC ejecutaría la preferencia solo si se ajusta a las reglas, políticas, procedimientos y términos de la carta de no acción de DTC.

Si el miembro no es elegible, el valor no es elegible, la cadena de bloques no es compatible o la billetera no está registrada en DTC, el pedido permanece en forma tradicional.

Ese retroceso revela el punto de control. La capa de token está subordinada a los procedimientos de intercambio y elegibilidad de DTC, y no al revés.

Esto crea un límite práctico para toda la presentación. El acceso tokenizado puede existir, pero tiene que pasar por la elegibilidad de los miembros, la elegibilidad de seguridad, el registro de billetera, la compatibilidad de blockchain y los propios límites operativos de DTC.

Cuanto más se aleja un producto tokenizado de esos controles, más se desvía de la ruta que 24X pide usar aquí.

DTC mantiene cerrada la capa de registros para las acciones tokenizadas

La propuesta 24X depende del piloto de tokenización de DTC, que se basa en una carta de no acción del personal de la SEC del 11 de diciembre de 2025.

Esa carta describe una versión piloto de los Servicios de Tokenización de DTCC que permite a los participantes de DTC elegir registrar derechos de valores sobre valores mantenidos por DTC en un libro mayor distribuido en lugar de solo en el libro mayor centralizado de DTC.

El piloto está basado en participantes. Un participante de DTC registraría una o más direcciones blockchain aprobadas como billeteras registradas.

Si el participante le indica a DTC que tokenice un derecho de valor elegible, DTC debitará el derecho de la cuenta del participante, lo acreditará en una Cuenta Ómnibus Digital y acuñará un token que represente ese derecho en la billetera registrada del participante.

Cede & Co., el representante de DTC, seguiría siendo el propietario registrado de los valores subyacentes representados por derechos tokenizados.

DTC también rastrearía los movimientos de tokens a través de LedgerScan, un sistema fuera de la cadena que monitorea la actividad de la billetera y sirve como libros y registros oficiales de DTC para los derechos tokenizados.

Esa arquitectura le da a la tokenización algunas propiedades similares a las de blockchain mientras mantiene el registro de capital dentro del entorno controlado de DTC.

Los tokens pueden moverse entre billeteras registradas vinculadas a los participantes, pero DTC conserva la visibilidad y establece estándares tecnológicos.

El piloto también incluye límites: los valores elegibles incluyen valores Russell 1000, bonos del Tesoro de EE. UU. y ETF de índices importantes; los derechos tokenizados no reciben garantía ni valor de liquidación para los controles de riesgo de DTC; DTC debe informar trimestralmente al personal de la SEC; y el puesto de personal se retira tres años después del lanzamiento, a menos que cambie el marco.

Esos detalles hacen que la presentación tenga más consecuencias. 24X y DTC están construyendo un camino controlado para el acceso tokenizado dentro de la maquinaria que ya se encuentra detrás del comercio de acciones de EE. UU.

Ese camino controlado todavía deja incógnitas prácticas para el mercado. 24X tiene que identificar los valores elegibles, DTC tiene que determinar qué participantes, blockchains y billeteras están aprobados, y el valor operativo tiene que ser visible para los usuarios que tal vez nunca vean la capa DTC directamente.

El verdadero concurso de acciones tokenizadas es la distribución.

La presentación 24X deja sin resolver la captura del lugar cripto-nativo. Sin embargo, muestra que los lugares regulados están construyendo una ruta compatible para la demanda de acciones tokenizadas antes de que se responda esa pregunta competitiva.

La distinción cambia el marco competitivo porque la historia del capital tokenizado a menudo se ha presentado como una lucha directa entre las aplicaciones criptográficas y los corredores tradicionales.

Las plataformas criptonativas pueden ofrecer acceso global, interfaces de billetera familiares y un comportamiento de usuario siempre activo. Los productos que simplemente siguen los precios de las acciones o dependen de envoltorios aún pueden dejar a los tenedores sin todos los derechos de una acción.

El modelo 24X-DTC ataca esa brecha desde la otra dirección. Preserva los derechos y la identidad de mercado del valor subyacente, pero lo hace manteniendo el acceso dentro de los controles cambiarios y DTC.

La compensación es clara: el modelo puede parecer menos abierto que un producto criptonativo, pero mantiene la acción dentro de un marco legal y operativo familiar para emisores, corredores, reguladores e instituciones.

El patrón piloto de DTC ya ha sido visible en la cobertura anterior de CryptoSlate del piloto de tokenización de DTC: la tokenización se está introduciendo a través de vías de custodia y liquidación existentes, con elegibilidad limitada y obligaciones de presentación de informes.

Los planes separados de ICE y NYSE apuntan a otros enfoques existentes, incluida una plataforma de valores tokenizados planificada con ambiciones de liquidación siempre activa y más rápida, pero que es distinta de la estructura piloto DTC de la presentación 24X.

La señal inmediata de SR-24X-2026-20 es un compromiso específico: hacer que el acceso sea tokenizado, pero mantener los controles de seguridad, libro, derechos y liquidación reconocibles en Wall Street.

La siguiente prueba es si ese compromiso es lo suficientemente útil. Si la tokenización de intercambio compatible con DTC ofrece acceso fuera de horario, distribución global o eficiencia operativa significativa sin violar los derechos de los accionistas, la infraestructura heredada puede poseer la primera versión convencional de acciones tokenizadas.

Si parece demasiado autorizado o demasiado oculto para los usuarios finales, las aplicaciones criptográficas seguirán presionando el argumento de la distribución.

Por ahora, la ruta se está formando a través de DTC. Las acciones tokenizadas pueden llegar con una referencia de blockchain en el flujo de órdenes, pero la ruta principal aún pasa por DTC.