El Banco de Inglaterra ha eliminado la mayor objeción de usabilidad de su plan de moneda estable en libras esterlinas, pero ha mantenido un límite sobre el tamaño que puede alcanzar cualquier token de libra sistémico.

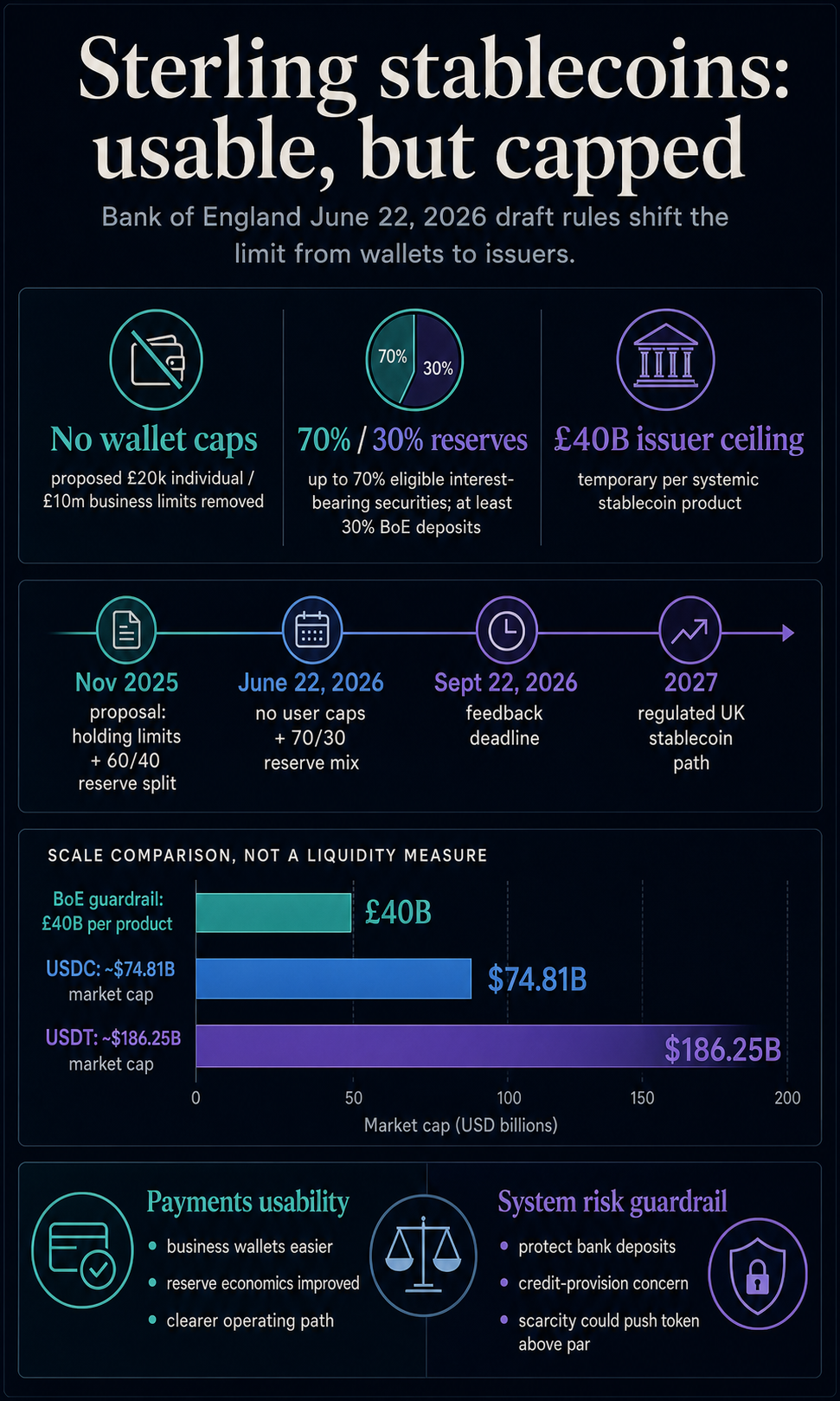

En una declaración de política y un borrador de Código de Práctica del 22 de junio, el banco central eliminó los límites de tenencia propuestos para individuos y empresas, aumentó la proporción de activos de respaldo que pueden mantenerse en valores que devenguen intereses y reemplazó los límites a nivel de billetera con una barrera temporal de emisión de £40 mil millones para cada producto sistémico de moneda estable en libras esterlinas.

Eso hace que el debate en el Reino Unido adquiera mayor escala. Un token que ya no tenga que vigilar los saldos comerciales ordinarios es más plausible como infraestructura de pagos, pero un emisor exitoso aún estaría racionado antes de que alcance la capitalización de mercado de los tokens en dólares más grandes.

El resultado es un modelo de racionamiento diferente.

El Reino Unido está allanando el camino para que los tokens de libras regulados operen a partir de 2027, al tiempo que se reserva el derecho de desacelerar su crecimiento hasta que el Banco esté satisfecho de que las monedas estables no drenarán los depósitos del sistema bancario con la suficiente rapidez como para socavar el acceso al crédito.

De tapas de billetera a techo de producto

La consulta del borrador de las reglas del Banco finaliza el 22 de septiembre de 2026, y se espera que el Código de Práctica esté finalizado a finales de año. Se espera que las monedas estables reguladas operen en el Reino Unido a partir de 2027.

Según la propuesta de noviembre de 2025, el Banco había considerado límites temporales de tenencia por moneda de £20,000 para individuos y £10 millones para empresas.

También propuso una combinación de reservas que habría permitido que hasta el 60% de los activos de respaldo estuvieran en deuda pública a corto plazo del Reino Unido y exigiera que al menos el 40% estuviera en depósitos bancarios no remunerados.

La nueva declaración de política dice que esos límites a nivel de usuario no se implementarán. En cambio, cada producto sistémico de moneda estable estará inicialmente sujeto a un máximo de emisión de £40 mil millones.

La división de las reservas también favorece a los emisores: hasta el 70% de los activos de respaldo pueden mantenerse en deuda pública británica a corto plazo que devenga intereses, mientras que el 30% restante debe mantenerse en depósitos del banco central.

| cambio del Banco de Inglaterra | que mejora | Lo que todavía limita la escala |

|---|---|---|

| No se proponen límites de tenencia individuales o empresariales | Uso más práctico de pagos comerciales y de billetera | El suministro total está limitado por producto sistémico |

| 70% de activos de respaldo permitidos en valores elegibles que devenguen intereses | Mejor economía del emisor que la provisión anterior del 60% | El 30% todavía se encuentra en depósitos bancarios no remunerados. |

| Barrera de emisión temporal de £40 mil millones | Menos complejidad operativa que controlar los saldos de los usuarios | Un token exitoso puede alcanzar un techo a nivel de producto |

| Ruta operativa 2027 | Un momento más claro para los rieles regulados en libras esterlinas | Los tokens en dólares tienen más tiempo para profundizar su liderazgo en el mercado |

El primer punto, naturalmente, se centra en la desaparición de los límites de billetera propuestos y el camino hacia 2027. Esos cambios hacen que un token sistémico de libras esterlinas sea más utilizable que la propuesta anterior.

La restricción simplemente se movió.

El marco de junio responde a una pregunta que se cernía sobre el régimen del Reino Unido: si las monedas estables sistémicas en libras esterlinas serían demasiado incómodas para usar en los flujos de pago ordinarios.

La eliminación de los límites de tenencia brinda a las billeteras, los comerciantes y las grandes empresas una superficie de producto más limpia. Aumentar la reserva que devenga intereses también brinda a los emisores una mejor oportunidad de construir un negocio sin depender únicamente de las tarifas de transacción, las ventajas de los datos o la distribución.

El trabajo del Reino Unido sobre las monedas estables ya es más práctico que teórico. El grupo de pruebas de monedas estables de la FCA incluye empresas que prueban servicios de monedas estables del Reino Unido, incluidos Monee, ReStabilise, Revolut y VVTX.

La barrera del Banco se aplicaría sólo si un producto es reconocido como sistémico y entra en el régimen del Banco, no en todas las pruebas de sandbox por defecto.

Pero esos experimentos muestran por qué el diseño de la regla tiene consecuencias antes del lanzamiento total: los emisores necesitan saber si un producto puede atender flujos de pago reales si tiene éxito.

La respuesta es ahora más constructiva que en el diseño anterior. Un token en libras esterlinas se puede construir en torno al uso, no en torno al cumplimiento de verificaciones de saldo individuales.

Una vez que un token se vuelve lo suficientemente grande como para afectar los flujos de pagos, la pregunta es si el límite máximo de £40 mil millones deja suficiente espacio para el apoyo cambiario, los saldos de trabajo y los efectos de red de los que ya disfrutan los tokens en dólares.

Los datos del mercado de CryptoSlate muestran la brecha. USDT tiene una capitalización de mercado de aproximadamente $ 186 mil millones, mientras que el USDC tiene alrededor de 74 mil millones de dólares.

Un límite de £40 mil millones se traduce en alrededor de $53 mil millones, muy por debajo de cualquiera de las principales monedas en dólares.

Como prueba de escala, la brecha sigue siendo clara: un único token sistémico de libra comenzaría con un techo muy por debajo del USDT y por debajo de la capitalización de mercado combinada de las dos monedas estables en dólares más grandes.

Para los criptomercados, la cuestión relevante es la integración práctica. Si un token en libras esterlinas se limita antes de que alcance una escala comparable, aún puede ser útil para los pagos en el Reino Unido, pero puede seguir siendo principalmente nacional, mientras que los tokens en dólares conservan la base más profunda de la actividad del mercado.

Por qué permanece la barrera de la moneda estable de la libra

El argumento del Banco es que la adopción irrestricta podría retirar dinero de los depósitos bancarios demasiado rápido. Su declaración de política describe la barrera como una medida transitoria para mitigar los riesgos para la provisión de crédito.

También dice que el Banco espera revisar, aflojar y, en última instancia, eliminar el límite una vez que esté satisfecho de que se han abordado esos riesgos.

Este punto es importante porque la barrera se presenta como una herramienta temporal de estabilidad financiera y no como un límite de tamaño permanente.

El Banco dice que el nivel inicial de £40 mil millones fue calibrado usando el mismo marco analítico que apoyó la propuesta anterior de límite de tenencia.

En su opinión, el límite a nivel de producto logra una protección similar de la estabilidad financiera y al mismo tiempo evita los problemas técnicos y de privacidad de imponer límites en billeteras, empresas, contratos inteligentes e intermediarios.

El Comité de Regulación de Servicios Financieros de la Cámara de los Lores ya había presionado sobre el tema. Su informe del 3 de junio decía que el Reino Unido corría el riesgo de quedarse atrás de los EE.UU. y la UE e instaba a reconsiderar los límites de tenencia, los requisitos de activos de respaldo no remunerados y las restricciones a los bancos comerciales que emiten monedas estables.

La cobertura anterior de CryptoSlate señaló que los límites anteriores podrían haber hecho que el mercado de monedas estables de una libra fuera antieconómico antes del lanzamiento.

El Banco ha avanzado en dos de los puntos de presión, pero no en todos. Abandonó los límites de usuarios propuestos y alivió la división de reservas.

No ha eliminado el requisito de depósitos sin rendimiento del banco central, y la última declaración no flexibiliza claramente la cuestión de las emisiones de los bancos comerciales destacada por los legisladores.

El Banco también reconoce un nuevo riesgo creado por el modelo de límite de emisión. Si la demanda de una moneda estable sistémica excede la oferta limitada, el token podría cotizar por encima de la par en los mercados secundarios.

Ese es un problema diferente del temor habitual de que una moneda estable caiga por debajo de su paridad.

En este caso, la escasez podría encarecer demasiado el token porque los usuarios quieren más de lo que los emisores pueden crear.

El Banco dice que el riesgo es manejable y probablemente requeriría un flujo sostenido y a gran escala hacia una moneda estable sistémica.

Aún así, la admisión muestra claramente la compensación. Los límites de usuarios habrían perjudicado directamente la adopción.

Los límites a los emisores protegen al sistema bancario de manera más limpia, pero pueden convertir el éxito en un problema de oferta.

La prueba de 2027 será la adopción antes de que se endurezca la escala del dólar

El marco de junio ofrece a las monedas estables en libras esterlinas una ruta más clara. La decisión que deben tomar los emisores, las billeteras y las empresas de pagos es si esa ruta les permitirá volverse útiles con la suficiente rapidez.

El régimen criptográfico más amplio del Reino Unido también avanza hacia 2027, y la FCA describe el camino para que las empresas se preparen bajo el nuevo marco.

Ese cronograma les da a los emisores y proveedores de infraestructura un año para prepararse, mientras que las monedas estables en dólares tienen más tiempo para ampliar su liderazgo en el comercio de criptomonedas y los flujos de pagos en cadena.

Para el Reino Unido, eso crea un resultado dividido. El Banco ha hecho que las monedas estables sistémicas en libras esterlinas sean más viables como infraestructura de pago nacional.

También ha mantenido suficientes controles para evitar que cualquier token de una sola libra compita inmediatamente con los tokens de dólares más grandes en términos de tamaño. Ambas cosas pueden ser ciertas a la vez.

La siguiente señal es si la barrera de £40 mil millones se mantiene cómodamente por encima de la adopción temprana o se convierte en el primer techo rígido que un emisor exitoso debe negociar.

Si las monedas estables en libras esterlinas permanecen principalmente dentro de los casos de uso de entornos de pruebas y pagos del Reino Unido, el límite puede parecer generoso.

Si los bancos, las fintechs, las bolsas y las plataformas de activos tokenizados convergen en torno a un solo producto, el techo podría convertirse en la historia.

Ésa es la prueba de mercado que ha creado el Banco. Las monedas estables en libras esterlinas ahora tienen un libro de reglas más utilizable. Las monedas estables en dólares todavía tienen la escala.

La carrera gira en torno a si los emisores del Reino Unido pueden generar suficiente demanda de pago real antes de que la barrera temporal se convierta en la medida de hasta dónde se permite que lleguen los tokens en libras.