Durante el año pasado, el comercio de inteligencia artificial se ha convertido en uno de los principales pilares que sustentan el apetito por el riesgo global.

Sin embargo, el Banco de Pagos Internacionales (BPI) advierte ahora que el mismo auge del gasto podría convertirse en una fuente de tensión financiera si los rendimientos esperados no llegan.

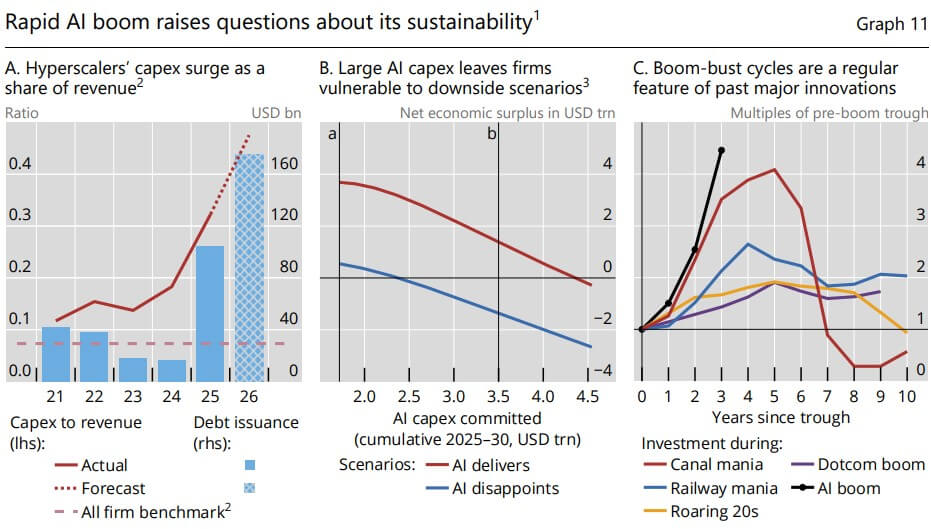

La organización con sede en Basilea, que asesora a los bancos centrales, dijo en su informe económico anual que los cinco mayores hiperescaladores están en camino de gastar más de 1 billón de dólares en gastos de capital relacionados con la IA entre 2025 y 2026.

El BIS dijo que la escala de la inversión ha planteado dudas sobre si las empresas están comprometiendo demasiado capital antes de que se haya demostrado plenamente el argumento comercial.

Según el BIS:

“La decepción en los rendimientos podría desencadenar un retroceso repentino en el financiamiento y convertir el auge del gasto de capital en una caída prolongada de la inversión, con posibles efectos en cadena sobre las condiciones financieras”.

Para los comerciantes de Bitcoin, la advertencia va más allá de la carrera de Silicon Valley por chips y centros de datos.

Una fuerte reversión en el gasto en IA podría restringir la liquidez en las acciones y el crédito, obligando a las criptomonedas a una prueba difícil: si Bitcoin cotiza primero como otro activo de riesgo en una liquidación, o si su argumento monetario a largo plazo comienza a recuperar fuerza después del shock.

El auge del gasto en IA atrae el escrutinio del banco central

El BPI, que sirve como foro para los bancos centrales, utilizó su informe económico anual para advertir que la carrera por dominar la inteligencia artificial puede estar empujando la inversión más allá de los niveles que los rendimientos futuros pueden soportar.

El BIS declaró:

“El actual aumento del gasto de capital podría resultar insostenible si los cuellos de botella en la oferta restringen la producción. La intensa competencia por el liderazgo del mercado puede impulsar aún más la sobreinversión, como se ha visto en oleadas de innovación anteriores, aumentando el riesgo de una fuerte reversión si los beneficios de la IA decepcionan”.

La preocupación no es que la IA carezca de potencial económico. El BIS dijo que la tecnología podría eventualmente elevar la productividad de maneras que la separarían de oleadas anteriores de automatización y desarrollo de software. Si los sistemas de IA son capaces de mejorar su propio desempeño y ayudar a generar nuevas ideas, el impacto macroeconómico a largo plazo podría ser significativo.

Sin embargo, el riesgo financiero a corto plazo es diferente. Empresas como Google, OpenAI y Anthropic están comprometiendo sumas enormes antes de que haya claridad sobre cuántos ingresos producirá el gasto, qué tan duraderos serán esos ingresos y qué tan rápido quedará obsoleta la infraestructura detrás de la IA.

De hecho, las empresas de tecnología más grandes han invertido dinero en chips, capacidad de nube, centros de datos, suministro de electricidad y equipos de redes mientras compiten por usuarios y participación de mercado.

La escala de esa carrera ha ayudado a reforzar la confianza de los inversores en las acciones de tecnología, al tiempo que ha elevado la demanda entre los proveedores y las empresas de infraestructura vinculadas al desarrollo de la IA.

Sin embargo, el BIS advirtió que la competencia feroz puede crear su propia vulnerabilidad. Si todos los actores importantes gastan mucho para evitar quedarse atrás, el sector puede terminar con demasiada capacidad, menores rendimientos y una estructura de financiamiento que se vuelve difícil de sostener una vez que el optimismo se desvanece.

Esa dinámica ha aparecido antes. El BIS señaló auges de inversión anteriores vinculados a canales, ferrocarriles, electrificación e Internet.

Si bien cada tecnología cambió posteriormente la economía, también produjo períodos en los que los inversores financiaron demasiado y muy rápidamente, lo que finalmente resultó en dolorosos reveses.

En vista de esto, el BIC concluyó:

“La escala y el ritmo del actual auge de la inversión en IA, acompañado de expectativas de grandes beneficios en productividad, se parecen a estos precedentes, lo que pone de relieve posibles riesgos a la baja en el corto plazo”.

El problema se ve agravado por graves obstáculos físicos. El apetito voraz por el poder computacional está poniendo a prueba el suministro de semiconductores avanzados, equipos de red y electricidad bruta.

Según el BIS, esta creciente demanda ya está presionando al alza los precios de la electricidad, amenazando con filtrarse en métricas de inflación más amplias en un momento en que los conflictos geopolíticos en el Medio Oriente han tensado de forma independiente las cadenas de suministro globales.

Los riesgos crediticios aumentan tras el repunte de las acciones

Mientras tanto, la preocupación del BPI va mucho más allá de una simple corrección del mercado de valores y abarca cómo el shock de la IA podría afectar al sistema financiero en general.

Si bien las primeras etapas del desarrollo de la IA se financiaron en gran medida a través de las enormes reservas de efectivo de los líderes de Silicon Valley, la actual escala de inversión de un billón de dólares requiere una mayor dependencia de la deuda y estructuras de financiamiento cada vez más opacas.

El BIS señaló que la infraestructura de IA ahora llega a los mercados de deuda corporativa, crédito privado, financiamiento de arrendamiento, construcción de centros de datos, contratos de energía y acuerdos con proveedores.

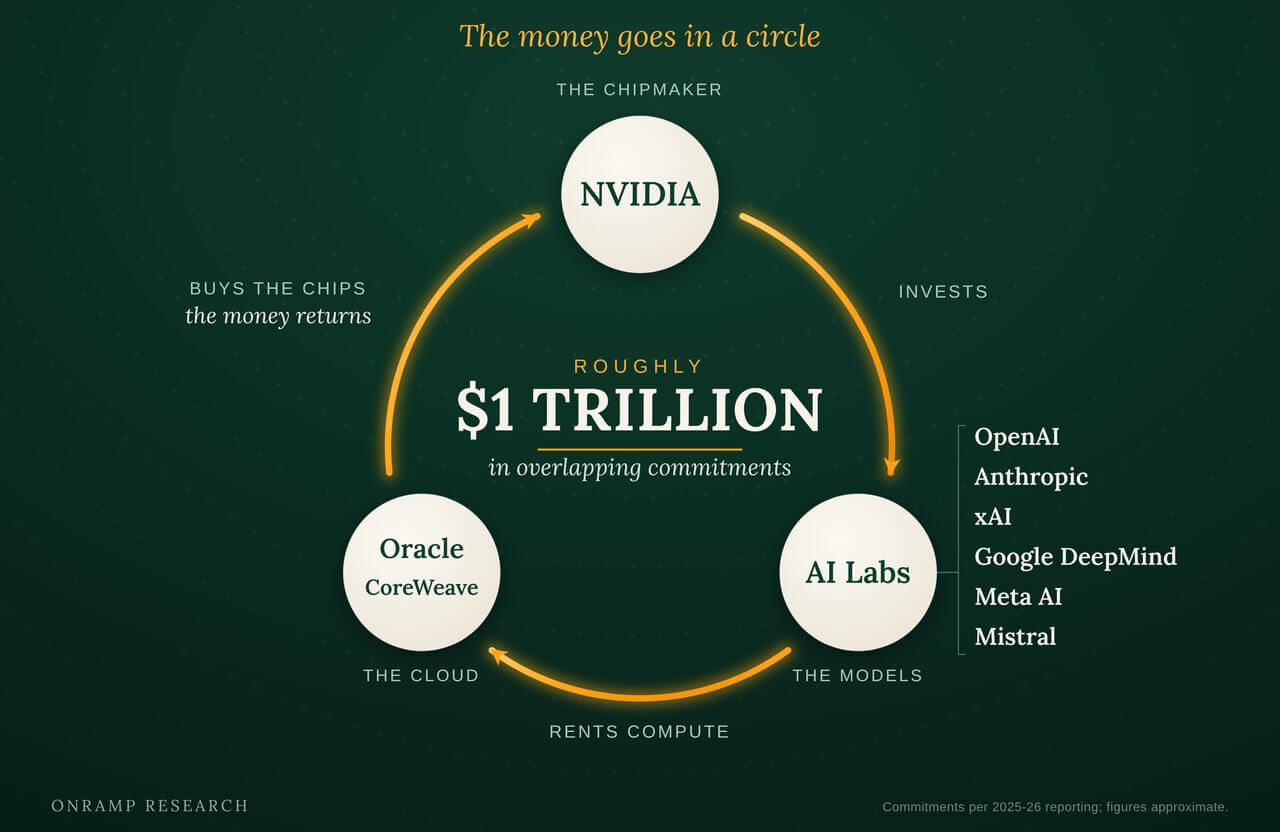

Los fabricantes de chips, los proveedores de nube, los laboratorios de inteligencia artificial y los operadores de centros de datos están cada vez más vinculados a través de participaciones accionarias, compromisos de compra y acuerdos de capacidad a largo plazo.

De hecho, Onramp Bitcoin, una empresa de servicios financieros centrada en BTC, recientemente señaló eso:

“Una red de compromisos superpuestos ahora une el desarrollo de la IA en un bucle de aproximadamente 1 billón de dólares: Nvidia invierte en laboratorios de IA como OpenAI, los laboratorios alquilan capacidad de nube de Oracle y CoreWeave, y las nubes compran chips de Nvidia. El mismo dólar puede contabilizarse como inversión, financiación, ingresos y ventas a la vez, por lo que las cifras de demanda principales dejan de significar lo que parecen”.

El BIS advirtió que esos acuerdos pueden hacer que los riesgos sean más difíciles de ver, señalando que la red de reclamaciones se construye sobre la demanda futura esperada. Si la adopción de la IA sigue acelerándose, la estructura puede reforzarse.

Sin embargo, el estrés puede retroceder a lo largo de la cadena si la demanda decepciona.

Esto daría lugar a una situación en la que los proveedores podrían perder pedidos y los desarrolladores de centros de datos podrían tener dificultades para llenar su capacidad.

Al mismo tiempo, los fondos de crédito privados pueden enfrentar presión sobre los préstamos vinculados a prestatarios de software, infraestructura o tecnología. Y los bancos pueden descubrir que su exposición al crédito privado y a la financiación no bancaria es más complicada de lo que sugieren los titulares.

Por eso la advertencia del BIS se extiende más allá de las acciones tecnológicas. Una caída de las acciones relacionadas con la IA perjudicaría directamente a los inversores. Una reevaluación más amplia de la financiación de la IA podría endurecer las condiciones crediticias para las empresas que dependen del mismo entorno de financiación.

Los diferenciales de crédito se han mantenido relativamente estrechos, lo que refleja la confianza de los inversores en que los prestatarios pueden seguir pagando el servicio de la deuda.

Una fuerte revaluación del riesgo accionario podría cambiar tan rápidamente. Una vez que los prestamistas exigen una mayor compensación por el riesgo, los prestatarios más débiles enfrentan costos de refinanciamiento más altos, un acceso reducido al capital y presión para recortar la inversión.

Ése es el camino por el cual una decepción de la IA podría convertirse en un macroevento.

La primera reacción de Bitcoin puede ser defensiva

El papel de Bitcoin en ese tipo de shock económico sería complicado ya que sus partidarios a menudo presentan el activo como una cobertura contra la degradación monetaria, el estrés fiscal y la fragilidad del sistema financiero. Su oferta es fija, no tiene un emisor corporativo y no depende de las ganancias de una empresa ni del calendario de pago de la deuda.

Esas características pueden volverse más atractivas si una crisis crediticia de la IA finalmente obliga a las autoridades a aliviar las condiciones financieras. Pero en la etapa inicial de una liquidación generalizada, Bitcoin probablemente enfrentaría la misma presión que otros activos de riesgo.

Cuando la liquidez se reduce, los inversores suelen vender primero las posiciones líquidas. Bitcoin se comercializa continuamente, se puede vender rápidamente y está en manos de muchos inversores que también poseen acciones, productos negociados en bolsa, derivados y otros activos de beta alta. Eso lo hace vulnerable cuando se elimina el riesgo de las carteras.

El comportamiento reciente del mercado respalda esa preocupación. criptopizarra informó recientemente que Bitcoin cayó por debajo de los $63,000 después de que el índice bursátil de referencia KOSPI de Corea del Sur cayera casi un 10% la semana pasada.

Esa caída demostró que las condiciones de liquidez, el apalancamiento y el apetito por el riesgo pueden dominar las narrativas de escasez durante largos períodos.

Una sacudida del mercado impulsada por la IA podría seguir una secuencia similar. Las acciones tecnológicas vinculadas a la expansión probablemente caerían primero. Los diferenciales de crédito podrían ampliarse a medida que los inversores reevalúen la deuda vinculada a centros de datos, proveedores y vehículos de financiación privados. Los fondos que enfrentan pérdidas o presión en los márgenes pueden entonces recortar posiciones en criptomonedas y otros activos líquidos.

En esa fase, Bitcoin no necesitaría una conexión directa a la infraestructura de IA para verse afectado. Sólo necesitaría ser parte del mismo presupuesto de riesgos.

La cuestión de la liquidez viene a continuación

Sin embargo, la segunda etapa depende de la respuesta del gobierno a la consiguiente masacre del mercado.

Si una reversión en la inversión en IA se mantiene contenida dentro de un pequeño grupo de empresas de tecnología, el daño puede seguir siendo limitado. Las acciones cambiarían de precio, los proveedores se ajustarían y los inversores reevaluarían las valoraciones sin forzar un cambio importante en la política monetaria.

Pero el riesgo señalado por el BPI es que el auge del gasto haya crecido lo suficiente como para afectar al sistema financiero en general.

Esto sugiere que un retroceso significativo en el gasto de capital en IA podría afectar al mismo tiempo la inversión corporativa, el empleo, la riqueza de los hogares y la disponibilidad de crédito. Esas presiones podrían volverse más severas si la inflación se mantiene elevada y los bancos centrales se sienten incapaces de recortar las tasas rápidamente.

Eso crea una configuración difícil para los activos de riesgo. Una inflación más alta podría mantener la política monetaria restrictiva incluso cuando la inversión se debilita. Un crédito más estricto podría exponer el apalancamiento en los mercados privados. La caída de los precios de las acciones podría reducir la riqueza de los hogares y desacelerar el consumo. Cada canal podría reforzar a los demás.

Para Bitcoin, el camino político es crucial. El activo a menudo ha obtenido mejores resultados cuando la liquidez se expande, las tasas reales caen y los inversores esperan que los bancos centrales apoyen a los mercados. Un shock crediticio que eventualmente genere dinero más fácil podría reactivar ese comercio.

Arthur Hayes, cofundador de BitMEX, ha argumentado que una caída de la IA podría ayudar a impulsar a Bitcoin mucho más si las autoridades responden con una renovada creación de liquidez y los inversores se alejan de las estructuras financieras pesadas en deuda.

Esa visión sigue siendo especulativa, pero capta por qué algunos comerciantes de criptomonedas consideran el gasto de capital en IA y los mercados de crédito como posibles impulsores del próximo ciclo de Bitcoin.

Sin embargo, el momento es incierto. Por lo tanto, un operador que apueste por la eventual respuesta de liquidez aún puede tener que soportar la reducción que le precede.