Vanguard publicó un puesto de Jefe de Activos Digitales y Patrimonio Personal el 6 de julio, con vacantes en Dallas, Scottsdale, Charlotte y Malvern.

La publicación solicita al ejecutivo entrante que lidere la estrategia de activos digitales, cree una hoja de ruta de varios años y dirija la ejecución empresarial en todo el negocio patrimonial de Vanguard.

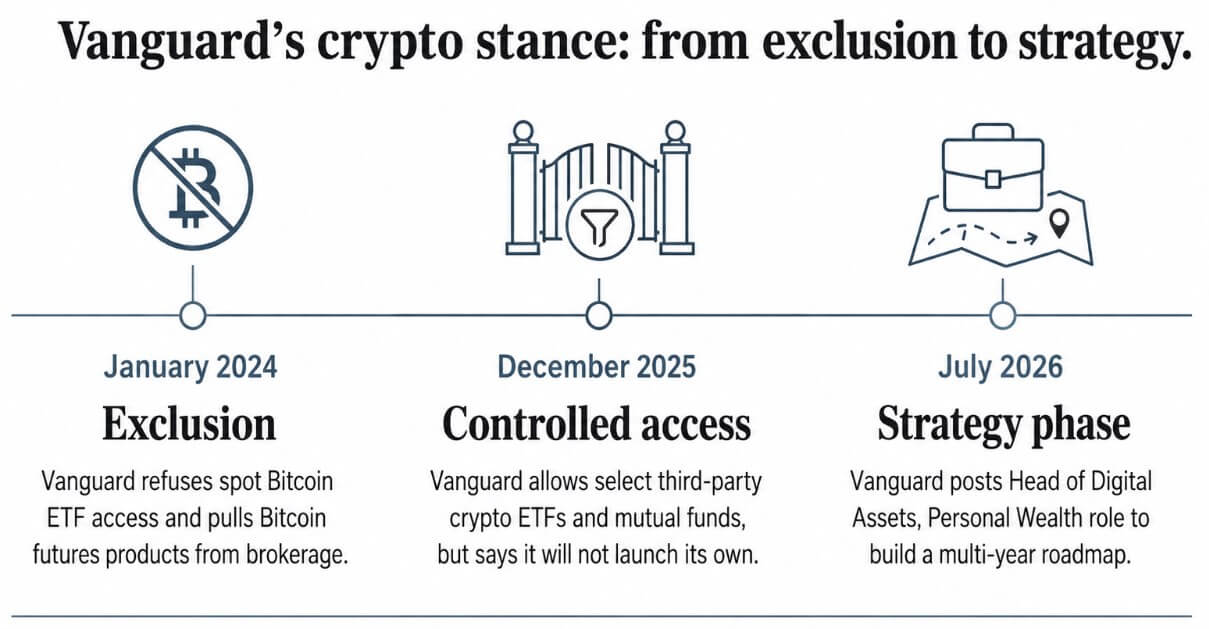

Dos años antes, la misma empresa se negó a cotizar los ETF de Bitcoin al contado y retiró los productos de futuros de Bitcoin de su plataforma de corretaje una vez que la SEC aprobó la categoría en enero de 2024.

Ese cambio aterriza dentro del segundo administrador de activos más grande del mundo, que dijo que supervisaba alrededor de $12 billones en activos y prestaba servicios a más de 50 millones de inversores en diciembre de 2025. Una oferta de trabajo que menciona custodia, liquidación, tokenización y monedas estables tiene un peso diferente en una empresa de ese tamaño que en una correduría cripto-nativa.

Citi recortó su precio objetivo de Bitcoin a 12 meses a 82.000 dólares desde 112.000 dólares este mes, redujo su objetivo de Ethereum a 2.240 dólares desde 3.175 dólares y redujo su propio supuesto de entrada de ETF de Bitcoin al contado a 12 meses a cero desde 10.000 millones de dólares.

Entonces, curiosamente, Vanguard está construyendo una función de activos digitales a medida que los supuestos del mercado de cifrado se vuelven más cautelosos.

¿Qué hace el papel?

El anuncio de trabajo solicita al ejecutivo que evalúe las capacidades de activos digitales de cara al cliente para clientes autodirigidos, de asesoría y patrimoniales, y luego que diseñe modelos operativos para la incorporación, custodia, liquidación, conciliación, informes e integración de terceros.

La misma publicación enumera la tokenización, las monedas estables, los modelos de billetera y custodia, y la infraestructura habilitada para blockchain como áreas que el rol debe rastrear, junto con los reguladores, custodios y proveedores que tocan cada una.

Ese alcance separa la contratación de una decisión sobre un ETF de Bitcoin, y Vanguard todavía describe su postura sobre los productos de creación propia como inalterada.

La empresa no tiene planes de lanzar sus propios ETF o fondos mutuos de criptomonedas, y sigue advirtiendo eso comercio de ETF criptográficos y fondos mutuos conlleva riesgos que pueden no ser adecuados para todos los inversores.

Una empresa puede ocupar ambas posiciones a la vez: ningún producto propietario y un mandato senior para decidir cómo deben moverse los activos digitales a través de los sistemas de custodia, liquidación y cumplimiento que actualmente manejan solo acciones y bonos.

La marca Vanguard se basa en inversiones de bajo costo y a largo plazo para ahorradores de jubilación, y la creación de estándares de custodia y liquidación para activos tokenizados antes de que los reguladores terminen sus propios marcos corre el riesgo de bloquear opciones que una empresa con 12 billones de dólares en activos no puede deshacer fácilmente.

La empresa excluyó por completo los ETF de Bitcoin al contado en 2024 y, en diciembre de 2025, abrió el acceso de corretaje a fondos mutuos y ETF criptográficos seleccionados de terceros, al tiempo que repetía que no tenía planes de crear los suyos propios.

La publicación de julio de 2026 añade un tercer paso: una función interna que decide cómo los activos digitales encajan en la infraestructura de Vanguard, más allá de dónde se encuentran en un estante.

| Área de mandato | A qué apunta la publicación | Por qué es importante |

|---|---|---|

| Canales de clientes | Clientes autodirigidos, de asesoramiento y patrimoniales. | Los activos digitales podrían evaluarse en toda la riqueza de Vanguard, no solo en las operaciones de corretaje. |

| Estrategia de producto | Capacidades, productos y hoja de ruta de activos digitales | La función crea un marco interno incluso sin un ETF criptográfico propietario. |

| fontanería de mercado | Custodia, liquidación, conciliación, presentación de informes. | Vanguard está evaluando cómo se mueven los activos digitales a través de la infraestructura financiera central. |

| Integración de terceros | Vendedores, custodios, proveedores de infraestructura | La empresa puede determinar qué productos y proveedores de servicios criptográficos externos cumplen con estándares de plataforma conservadores. |

| Rieles emergentes | Tokenización, monedas estables, billeteras, modelos de custodia | El mandato se extiende más allá de los ETF de Bitcoin y abarca cuestiones futuras sobre la estructura del mercado. |

| Gobernancia | Riesgo, legal, cumplimiento, reguladores | Vanguard está tratando los activos digitales como una cuestión de política y riesgo empresarial, no solo una decisión sobre el estante del producto. |

Construyendo la plomería

El camino de BlackRock pasó por el envoltorio del ETF, donde su iShares Bitcoin Trust (IBIT) tenía alrededor de 46.500 millones de dólares en activos netos al 6 de julio. El fondo cobró una comisión de patrocinador del 0,25% y negoció con un diferencial de oferta/demanda promedio de 30 días del 0,03%.

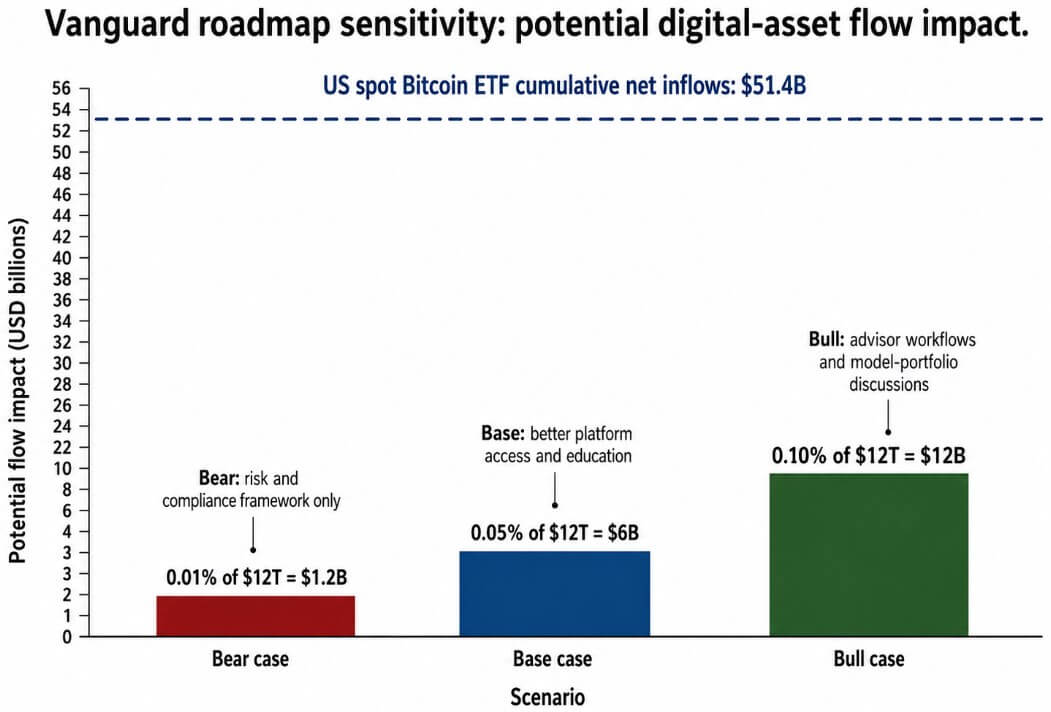

Las entradas acumuladas de IBIT superaron los 60.200 millones de dólares, y los datos de Farside Investors muestran que las salidas de otros fondos, como el GBTC de Grayscale, elevaron la cifra neta de toda la industria a unos 51.400 millones de dólares en todos los ETF de Bitcoin al contado negociados en EE. UU. a partir del 7 de julio.

La teoría de mercado de BlackRock es hacer que Bitcoin sea negociable a través de un envoltorio que los inversores ya comprendan.

Citi de junio de 2026”Tokenización 2030El informe proyecta que los activos tokenizados podrían expandirse de aproximadamente 17 mil millones de dólares actuales a 5,5 billones de dólares para 2030 en su caso base, con un rango de 2,7 billones de dólares a 8,2 billones de dólares.

Citi sitúa las monedas estables reguladas en 1,9 billones de dólares para 2030 y considera el efectivo tokenizado como fundamental para la liquidación de entrega contra pago, la misma capa de liquidación que la publicación de trabajo de Vanguard nombra directamente.

La medida de Vanguard consiste en decidir cómo un administrador de activos de 12 billones de dólares conecta su plataforma patrimonial con los envoltorios de ETF que BlackRock ya ha escalado y la infraestructura de activos tokenizados que Citi espera alcanzar los billones para 2030.

Dimensionando el alcance de la hoja de ruta

Los 12 billones de dólares en activos de Vanguard establecen la escala de lo que su hoja de ruta podría mover, ya que un modelo de sensibilidad que utiliza esa cifra junto con el punto de referencia de flujo neto acumulado de 51.400 millones de dólares de Farside para los ETF de Bitcoin al contado negociados en Estados Unidos traza el rango.

En el caso bajista, la hoja de ruta de Vanguard se convierte en un marco de riesgo y cumplimiento. El acceso de terceros permanece pasivo y el músculo de distribución de Vanguard permanece al margen.

Con un 0,01% de los 12 billones de dólares en activos de Vanguard, el flujo incremental se acerca a los 1.200 millones de dólares, una cifra lo suficientemente grande como para que la divulgación, los controles de acceso y las barreras de seguridad sean fundamentales para cualquier implementación.

En el caso del mercado alcista, Vanguard integra el acceso a los activos digitales en los flujos de trabajo de los asesores y en las conversaciones sobre la cartera de modelos, aún a través de productos de terceros. Con el 0,1% de su base de activos, eso alcanza aproximadamente 12.000 millones de dólares, lo que equivale a aproximadamente el 23% de las entradas netas acumuladas que cada ETF de Bitcoin al contado de EE. UU. ha registrado combinado.

Lo que los reguladores no han resuelto

El Banco de Pagos Internacionales dijo en junio de 2026 que las monedas estables tienen el potencial de permitir pagos programables más rápidos, y señaló que los diseños actuales se quedan cortos en términos de unicidad, canjeabilidad, interoperabilidad y resiliencia contra los delitos financieros.

IOSCO ha advertido por separado que la tokenización puede dejar a los inversores inseguros sobre si poseen un activo subyacente o sólo un derecho sobre un token, y que las ganancias de eficiencia en los mercados tokenizados siguen siendo desiguales.

La publicación de Vanguard solicita a su futuro empleado que supervise las desconexiones en los marcos regulatorios, las capacidades de los proveedores y los modelos de custodia.

Una empresa cuyo modelo se basa en inversiones predecibles y de largo plazo está optando por construir dentro de esa incertidumbre antes de que los reguladores la resuelvan.

Vanguard está decidiendo si los activos digitales pueden moverse a través de la infraestructura de custodia, liquidación y asesoramiento que 50 millones de inversores ya utilizan para cuentas de jubilación y fondos indexados.

Si la hoja de ruta de Vanguard establece estándares de custodia y liquidación que adoptan otras plataformas conservadoras, la empresa que pasó 2024 negándose a incluir un ETF de Bitcoin se convierte en la que establece los términos de cómo el resto del brazo de gestión patrimonial de Wall Street maneja los activos tokenizados.

La oferta de trabajo nombra la plomería, que dura más que cualquier ciclo de activo.