Pump.fun construyó una de las máquinas de liquidez de tokens meme más rápidas de las criptomonedas. Ahora, el 12 de julio, su propio token se enfrenta al tipo de prueba de liquidez que la plataforma suele crear para otros.

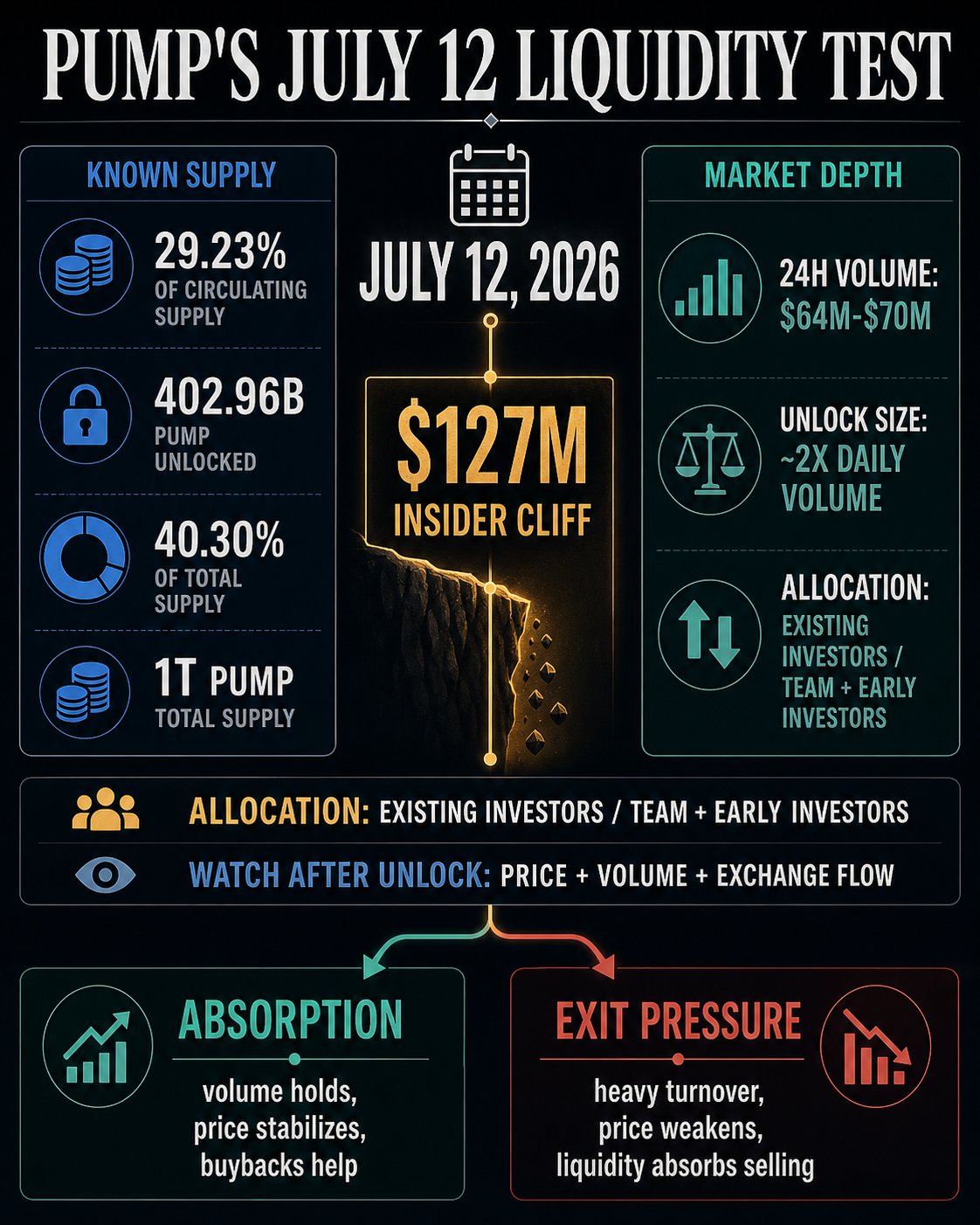

El token PUMP de la plataforma se desbloqueará el 12 de julio y Tokenomist lo valorará en 127 millones de dólares, lo que equivale al 29,23% del suministro circulante.

El lanzamiento programado está vinculado a asignaciones internas: Tokenomist resumen de desbloqueo semanal describe que el tramo fluye hacia el equipo y los primeros inversores, mientras que su Página de adquisición de derechos de PUMP identifica la próxima versión como Inversores existentes.

Esto es importante porque PUMP se enfrenta a un gran lanzamiento programado frente a una cartera de pedidos que recientemente mostró una facturación diaria mucho menor que el tamaño de desbloqueo.

Las páginas de mercado de CryptoSlate mostraron que PUMP cotizaba cerca de $0,00155 el 8 de julio, con un volumen de 24 horas entre aproximadamente $64 millones y $70 millones en la página de activos de PUMP y en las clasificaciones de monedas más amplias.

Por lo tanto, el acantilado programado está cerca del doble del volumen diario visible reciente antes de cualquier ajuste sobre la cantidad de asignación desbloqueada que realmente se vende.

Los 127 millones de dólares completos pueden quedar fuera de los intercambios si los destinatarios los conservan. El tamaño de desbloqueo solo establece el suministro máximo de nuevos disponibles; la venta directa decide la presión.

Pero el token está entrando en una prueba de liquidez más directa que la que producen la mayoría de las narrativas de las monedas meme: si los destinatarios lo mantienen, la demanda puede absorber la fecha. Si venden a una profundidad débil, el desbloqueo puede pasar de una entrada en el calendario a una presión de salida visible.

Por qué el desbloqueo de BOMBA viene en un bloque

La página de adquisición de derechos de Tokenomist dice que ya se han desbloqueado aproximadamente 402,96 mil millones de PUMP, o el 40,30% del suministro de 1 billón del token. El suministro restante todavía se rige por el calendario de adjudicación del proyecto, que se extiende hasta 2029.

La misma página dice que Pump.fun utiliza la adjudicación de derechos en la mayoría de las asignaciones, lo que significa que los tokens se lanzan en bloques grandes y programados en lugar de incorporarse al mercado con el tiempo.

Es por eso que el evento del 12 de julio es más que una nota a pie de página sobre economía simbólica. Las estructuras de acantilados concentran el riesgo en fechas que los operadores pueden ver con anticipación.

Los operadores pueden valorarlos, cubrirlos, ignorarlos o utilizarlos como ventanas de liquidez. El suministro todavía llega en un bloque visible.

El próximo lanzamiento también aterriza en un token cuya flotación aún está madurando. Tokenomist enumera la Oferta Inicial de Monedas con un 33% de la asignación, Iniciativas Comunitarias y Ecosistémicas con un 24%, Equipo con un 20%, Inversores Existentes con un 13%, Livestreaming con un 3%, Liquidez e Intercambios con un 2,6%, Fondo del Ecosistema con un 2,4% y Fundación con un 2%. Esa combinación coloca una parte significativa de la oferta futura en categorías cuyo comportamiento puede moldear la confianza del mercado.

El caso bajista más fuerte es simple. Un gran bloque de PUMP controlado desde dentro queda disponible mientras el volumen de operaciones diario del token es inferior a la cantidad de lanzamiento programada.

Si incluso una porción significativa de esa asignación busca liquidez, los compradores tienen que absorberla sin exigir un descuento mayor. Ésa es la definición de una prueba de liquidez de salida.

El contraargumento más fuerte también es sencillo. Los destinatarios pueden tener tokens desbloqueados y PUMP está adjunto a una plataforma con actividad real, tarifas y demanda de recompra pasada.

El comercio gira en torno a dos resultados observables: la oferta satisface suficiente demanda para liquidarse sin daños duraderos, o el mercado vuelve a fijar el precio de PUMP porque la oferta disponible es más débil que la oferta interna.

Para los comerciantes, el momento es el punto. El Cliff Vesting comprime una decisión de oferta que podría haberse desarrollado a lo largo de meses en una sola ventana, por lo que la acción del precio alrededor de la fecha se convierte en una señal viva de confianza, profundidad y si los tenedores quieren efectivo o exposición.

La demanda minorista de Pump Fun ya fue probada una vez

La tensión es más aguda porque el token de Pump.fun ya tuvo un evento de demanda espectacular. CryptoSlate informó en julio de 2025 que la plataforma de lanzamiento de memecoin vendió 150 mil millones de tokens PUMP a inversores minoristas, recaudando 600 millones de dólares en 12 minutos y elevando los ingresos totales de la venta de tokens a 1,32 mil millones de dólares.

Esa era la demanda del mercado primario en las condiciones de lanzamiento. El precipicio del 12 de julio pone a prueba algo diferente: si la liquidez del mercado secundario puede absorber la oferta después de que el comercio haya envejecido, el token haya caído muy por debajo de su pico y los insiders tengan un nuevo camino hacia la liquidez.

El contexto de la plataforma hace que sea más difícil pasar por alto la reversión. Pump.fun construyó su reputación agilizando la creación y el comercio de tokens de memes.

La revisión de la plataforma de lanzamiento de CryptoSlate la describe como una plataforma de lanzamiento de curva de vinculación nativa de Solana donde los usuarios comunes generalmente pueden comprar y vender rápidamente, y donde la restricción práctica es la liquidez en lugar de la adquisición formal de derechos.

En otras palabras, Pump.fun convirtió el rápido flujo minorista en un producto.

Ahora PUMP tiene que demostrar que existe el mismo reflejo de mercado para su propio token cuando cambia el perfil del vendedor. Los compradores minoristas alguna vez financiaron la venta de tokens a una velocidad extraordinaria.

La siguiente pregunta es si los operadores secundarios están dispuestos a proporcionar suficiente profundidad cuando la oferta programada proviene del equipo y de las categorías de inversores en lugar de una nueva demanda pública.

La cuestión es la estructura del mercado más que un juicio moral sobre las monedas meme. PUMP puede seguir siendo un token negociable y vinculado a ingresos y aún enfrentar la presión de la adquisición de derechos por el abismo.

También puede sufrir volatilidad a corto plazo sin demostrar que el negocio está quebrado. El punto importante es que la fecha del 12 de julio convierte un riesgo de dilución abstracto en una operación mensurable.

Ahí es donde la propia historia del diseño de Pump.fun refuerza la historia. La plataforma de lanzamiento capacitó a los usuarios para que esperaran acceso inmediato al mercado y salidas rápidas; El desbloqueo de PUMP pregunta si el token de la plataforma tiene la misma profundidad cuando el flujo se mueve en la otra dirección.

La plataforma creó atención líquida para miles de tokens, pero la oferta interna prueba si la atención es lo suficientemente duradera como para respaldar su propio mercado.

Las recompras de PUMP justifican la absorción

El argumento más sólido a favor de la absorción se basa en los ingresos y el historial de recompras de Pump.fun. El resumen de Tokenomist señala que Pump.fun ha sido un generador de ingresos constante y ha realizado recompras de tokens en el pasado, lo que puede absorber algo de suministro incremental si el programa es lo suficientemente grande.

CryptoSlate examinó previamente esa cuestión en el mercado más amplio de recompra de tokens, señalando que Pump.fun había gastado $233 millones para comprar 62,2 mil millones de PUMP hasta el 6 de enero.

El mismo análisis de recompra advirtió que los programas de recompra solo cambian el panorama de la oferta cuando los ingresos por tarifas aumentan más rápido que los desbloqueos programados.

Ése es el filtro relevante para el precipicio del 12 de julio. Un título de recompra es insuficiente por sí solo.

Lo que importa es la cobertura: cuánta demanda crea el programa en relación con la nueva oferta disponible y si esa demanda es visible cuando a los participantes se les permite vender.

Si el volumen de PUMP aumenta hasta el momento del desbloqueo, el precio se mantiene y la demanda de recompra es evidente, el mercado puede interpretar el evento como una dilución manejable.

El resultado dejaría vigente el riesgo de adquisición de derechos en el futuro, pero mostraría que el token tiene una oferta más profunda de lo que sugiere el desbloqueo del titular.

Si el volumen aumenta mientras el precio se debilita, la señal cambia. Una fuerte rotación puede significar absorción, pero también puede significar distribución.

La diferencia es si los compradores están adquiriendo oferta sin forzar un descuento sostenido. Es por eso que el comportamiento del precio después del desbloqueo es más importante que el calendario de desbloqueo en sí.

El contexto más amplio añade presión. El resumen semanal de Tokenomist describió junio como defensivo, con Bitcoin cayendo por debajo de los $60,000 a finales de mes y los flujos puntuales de ETF de Bitcoin actuando como un viento en contra.

También dijo que el capital se había vuelto selectivo, favoreciendo tokens con ingresos más claros y mecanismos de acumulación de valor en lugar del mercado en su conjunto. Esa es una configuración mixta para PUMP: el proyecto tiene ingresos, pero el token tiene un gran acantilado interno.

El veredicto llega después del 12 de julio

Antes del desbloqueo, la conclusión más limpia es condicional. El acantilado de Pump.fun del 12 de julio es lo suficientemente grande, lo suficientemente concentrado y lo suficientemente cercano al volumen diario visible reciente como para calificar como la primera prueba real de liquidez de salida de PUMP.

La venta directa sigue siendo la variable que falta.

La siguiente señal vendrá de cómo se negocia PUMP después de que los tokens estén disponibles.

Un resultado constructivo mostraría un volumen elevado sin una caída duradera de los precios, evidencia limitada de oferta ligada al intercambio y suficiente demanda o actividad de recompra para mantener el mercado ordenado.

Un resultado más débil mostraría un gran volumen junto con un deterioro de los precios, lo que sugiere que se está utilizando la liquidez para salir en lugar de acumular.

Eso hace que el 12 de julio sea una fecha límite con consecuencias mensurables. Pump.fun construyó una de las máquinas de atención minorista de criptomonedas más rápidas.

PUMP ahora tiene que demostrar si esa atención es lo suficientemente profunda como para satisfacer la oferta interna cuando llegue el precipicio.