El gobierno de Bolivia está evaluando si incluye el USDT en su sistema de pagos regulado junto con el boliviano y el dólar estadounidense, según medios locales.

Los criptoactivos están autorizados en el país sin que se les asigne carácter de moneda de curso legal.

El Ministro de Finanzas del país describió el estado actual como una prohibición levantada sin un marco regulatorio claro y la revisión técnica aún está en curso, informó La Razón.

La escasez de dólares o la inestabilidad monetaria empuja a los ciudadanos a optar primero por las monedas estables en dólares, luego los comerciantes y las empresas las aceptan, los bancos eventualmente brindan acceso y los gobiernos formalizan el acuerdo sólo una vez que se ha vuelto demasiado utilizado como para deshacerlo.

Las operaciones de activos virtuales en Bolivia aumentaron más del 630% en un año, alcanzando los 430 millones de dólares una vez que se abrieron los canales de pago electrónico para activos virtuales. El volumen del primer semestre aumentó de 46,5 millones de dólares en 2024 a 294 millones de dólares en el mismo período de 2025.

Por qué aparecen las mismas fuerzas en otras naciones

El FMI descubrió que la depreciación del naira, la alta inflación y el acceso restringido a las divisas empujaron a los nigerianos hacia las monedas estables en dólares, usándolas como cobertura de ahorro y como forma de pagar a los proveedores extranjeros.

El fondo dijo que el uso a esa escala puede parecerse a la dolarización digital y debilitar la transmisión de la política monetaria interna.

Nigeria recibió alrededor de 59 mil millones de dólares en entradas de criptoactivos entre julio de 2023 y junio de 2024, lo que representa aproximadamente el 60% de las entradas de monedas estables en el África subsahariana desde 2019.

Cuando los reguladores nigerianos restringieron el acceso de los bancos a las bolsas de criptomonedas en 2021, el FMI descubrió que la actividad se trasladaba a canales entre pares, lo que demuestra que la supresión puede empujar la actividad a rincones menos visibles del mercado, aunque la demanda persiste.

La dolarización de la moneda estable requiere sólo un teléfono inteligente, una billetera y suficiente aceptación comercial para que el token sea útil en el uso diario.

El BIS describe esta progresión directamente, diciendo que las monedas estables pueden reducir las barreras para mantener valor denominado en dólares y producir lo que la institución denomina “dolarización sigilosa” en los mercados emergentes.

Esa secuencia coloca a los gobiernos en una posición reactiva: los ciudadanos y los comerciantes construyen el hábito primero, y el reconocimiento oficial se produce sólo una vez que el hábito ya está establecido, dejando que el Estado responda a un patrón que sus propios ciudadanos ya han establecido.

| Controlador de replicación | señal de bolivia | señal de nigeria | Por qué es importante a nivel mundial |

|---|---|---|---|

| Escasez de dólares/presión cambiaria | Gobierno evalúa USDT en sistema de pagos | La depreciación de Naira empujó a los usuarios hacia monedas estables en dólares | Las monedas estables se convierten en una solución privada antes de que la política se ponga al día |

| Restricciones de acceso a divisas | Los canales de criptoactivos reabrieron después del levantamiento de las restricciones | El acceso restringido a divisas impulsó el uso de pagos a proveedores | Las monedas estables pueden convertirse en vías informales de pago transfronterizo |

| Adopción rápida después de que se alivien las restricciones | Las operaciones de activos virtuales aumentaron un 630% a 430 millones de dólares | $ 59 mil millones en entradas de criptomonedas desde julio de 2023 hasta junio de 2024 | La demanda puede escalar rápidamente una vez que existe acceso |

| Riesgo de supresión regulatoria | La revisión técnica aún está en marcha | Las restricciones de 2021 impulsaron la actividad hacia los canales P2P | Las prohibiciones pueden reducir la visibilidad en lugar de eliminar el uso |

| Consecuencia política | USDT podría ingresar pagos regulados sin estatus de curso legal | FMI advierte sobre riesgo de dolarización digital | Los gobiernos pueden formalizar comportamientos que no iniciaron |

Lo que se rompe una vez que el patrón escala

La política monetaria llega a menos partes de la economía una vez que los ahorros y las facturas están denominados en una moneda que el banco central no emite.

El FMI hace esta observación sobre Nigeria, advirtiendo que el uso generalizado de monedas estables en dólares puede reducir la demanda de la moneda local y debilitar las herramientas de un banco central para influir en el comportamiento económico.

El BIS dice que las monedas estables que devengan intereses podrían competir directamente con los depósitos en moneda nacional en economías de alta inflación. Esa migración de depósitos a monedas estables ya es una preocupación regulatoria viva, ya que un banco no puede prestar con dólares mantenidos en una billetera privada de la misma manera que puede hacerlo con una cuenta de depósito.

Los controles de capital pierden su control una vez que los residentes pueden transferir sus ahorros a instrumentos en dólares desde un teléfono.

El BIS dice que las monedas estables pueden permitir a los residentes eludir los controles de capital y las regulaciones cambiarias, y que las transferencias basadas en teléfonos inteligentes son más difíciles de monitorear para las autoridades que los depósitos bancarios convencionales.

Cada país que integra el USDT también importa decisiones que no controla: la política de reservas de Tether, sus relaciones bancarias, sus decisiones de congelación de tokens, las cadenas de bloques que transportan el token y su exposición a acciones legales extranjeras.

La certificación de Tether para el primer trimestre de 2026 sitúa sus pasivos relacionados con tokens cerca de 183.400 millones de dólares, respaldados en parte por alrededor de 141.000 millones de dólares en exposición directa e indirecta a letras del Tesoro de EE.UU., una escala que sitúa a un solo emisor privado dentro del tipo de decisiones de balance generalmente reservadas para instituciones soberanas.

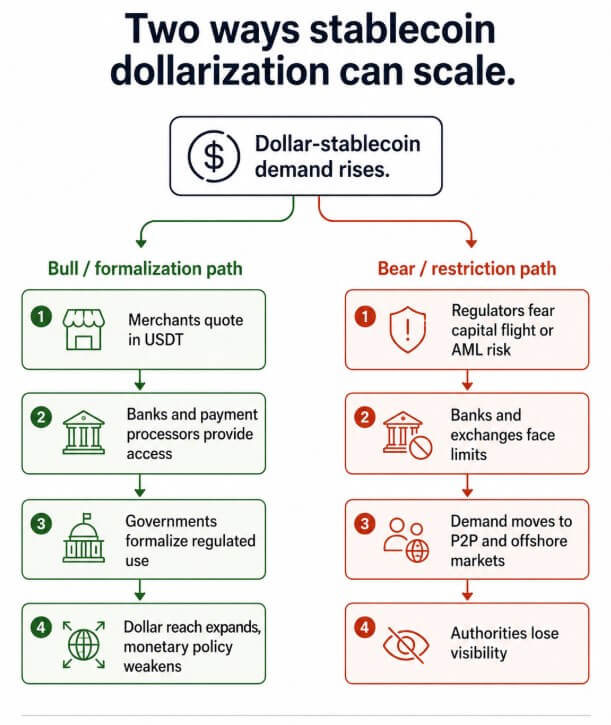

Dos formas en que se desarrolla el patrón de la moneda estable

El Tesoro de EE.UU. ha descrito las monedas estables como un carril del dólar nativo de Internet capaz de reforzar el estatus de moneda de reserva del dólar, ampliar el acceso a la economía del dólar y generar una nueva demanda de bonos del Tesoro de EE.UU.

La Fed de Richmond presenta un argumento similar, diciendo que las monedas estables respaldadas por reservas pueden fortalecer la demanda global de activos seguros en dólares a medida que crece su adopción.

Una corrida sobre una moneda estable importante, una acción de sanciones contra su emisor, reservas opacas o una concentración de las tenencias de ese emisor en el extranjero podrían convertir el mismo ferrocarril que extiende el acceso al dólar en una fuente de inestabilidad financiera para quienes dependen de él.

En el escenario alcista, los comerciantes e importadores comienzan a cotizar y liquidar facturas en USDT u otra moneda estable vinculada al dólar directamente, y los gobiernos formalizan ese acceso a través de bancos y procesadores de pagos autorizados.

La transmisión de la política monetaria se debilita a medida que más ahorros y facturas se denominan en dólares, y el alcance práctico del dólar se expande a economías que nunca lo han adoptado formalmente.

En el escenario bajista, las preocupaciones sobre el lavado de dinero, la fuga de capitales o la tensión en las reservas llevan a los reguladores a restringir el acceso de los bancos y las bolsas a las monedas estables.

La demanda se traslada a canales peer-to-peer y extraterritoriales, y el país pierde visibilidad regulatoria en las transacciones que continúan independientemente.

El patrón se vuelve sistémico una vez que diez o veinte economías siguen la misma secuencia que sigue Bolivia ahora, junto con un puñado de mercados más grandes que soportan la escala de tensión de Nigeria.

Cada descarga de billetera que llega antes de que el gobierno adopte las normas se convierte en su propio pequeño voto en ese patrón, emitido antes de que cualquier legislatura tome uno.