El próximo gran repunte de Bitcoin puede depender menos de si los inversores todavía creen en el activo que de si suficientes balances grandes están dispuestos a financiar la operación.

Un nuevo análisis del director ejecutivo de CryptoQuant, Ki Young Ju, muestra que la criptomoneda más grande del mundo se ha convertido en un mercado demasiado grande para moverse con la misma fuerza que definió sus primeros ciclos.

Según él, cada mercado alcista ha requerido mucho más capital para producir una ganancia porcentual menor, un cambio que eleva el listón para otro avance parabólico.

Esto se ha vuelto pertinente considerando que BTC se encuentra en un mercado bajista prolongado que ha visto su valor caer a alrededor de $63,000, lo que representa una disminución del 50% desde su máximo de más de $126,000 registrado en octubre pasado.

Esta reducción ha puesto a prueba la adopción institucional que ayudó a impulsar el activo a las carteras principales, y la pregunta central ahora es si Bitcoin puede atraer suficiente capital duradero para compensar la disminución de su sensibilidad a los precios.

Un mercado más grande cambia la matemática del ciclo

Los primeros repuntes de Bitcoin se construyeron sobre una base mucho más pequeña, lo que permitió que cantidades modestas de dinero nuevo generaran grandes cambios de precios. Esa relación se ha debilitado a medida que el activo ha madurado.

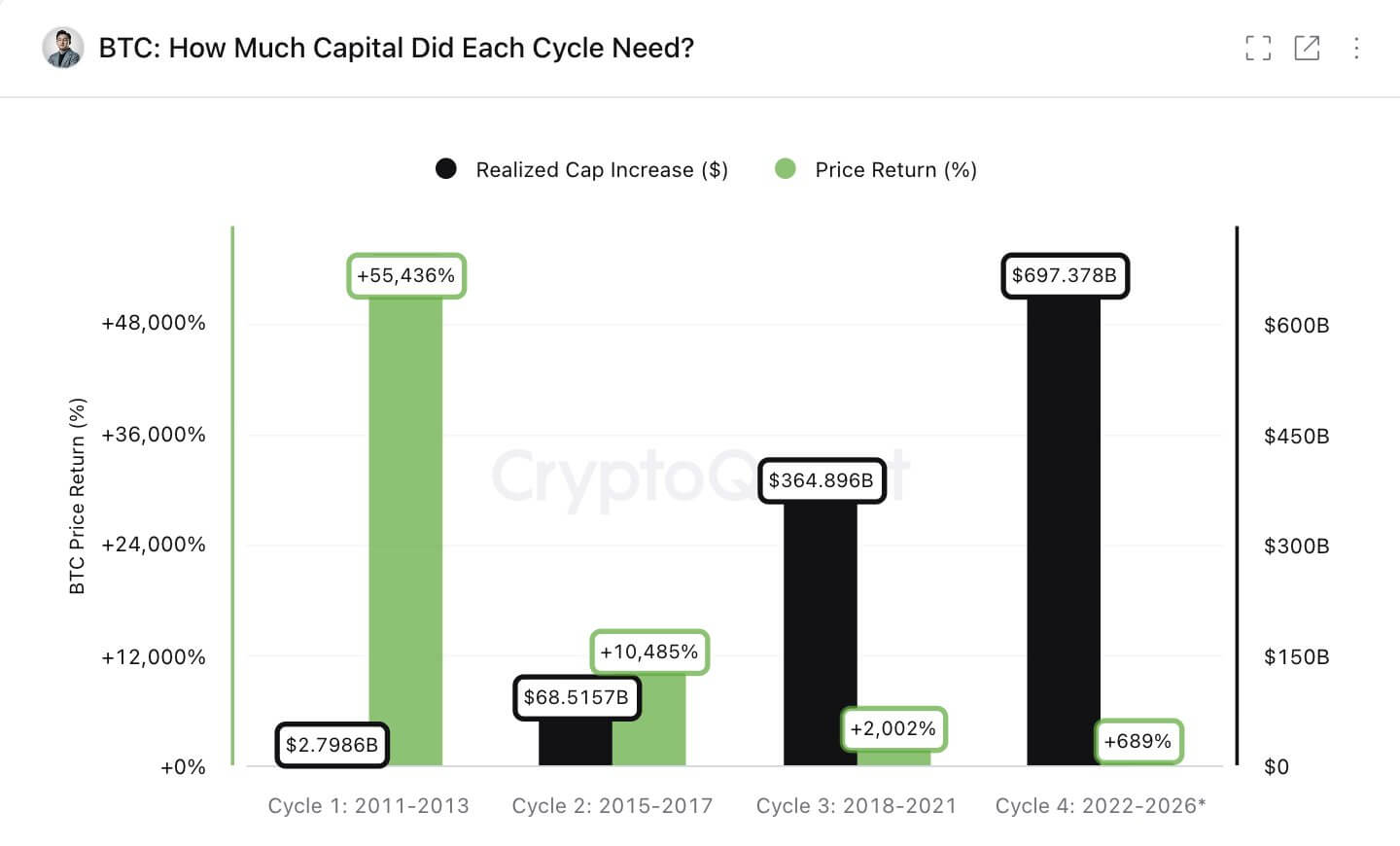

El análisis de Ju comparó el aumento de la capitalización realizada de Bitcoin a lo largo de varios ciclos alcistas con las ganancias que siguieron. La capitalización realizada valora las monedas al precio al que se movieron por última vez en la cadena, lo que la convierte en un indicador común de la cantidad de capital absorbido por la red.

En el ciclo de 2011, alrededor de 2.700 millones de dólares en entradas netas de capital estuvieron vinculados a un aumento de precios de aproximadamente el 55.000%, según Ju. dicho.

El ciclo actual ha absorbido alrededor de 697 mil millones de dólares y ha producido una ganancia de alrededor del 689%, lo que subraya cuánto más capital se necesita para generar un movimiento más pequeño a medida que el activo aumenta.

El mismo patrón aparece en incrementos más pequeños. Ju dijo que aproximadamente 5 millones de dólares en nuevo capital fueron suficientes para duplicar el precio de Bitcoin en 2011. En el ciclo actual, esa cifra fue de alrededor de 101 mil millones de dólares.

Si bien eso no pone fin al argumento alcista que rodea a BTC, cambia el tipo de demanda necesaria para sostenerlo.

Ju argumentó que sigue siendo posible otro repunte importante si Bitcoin se convierte en una asignación macro más profunda. “Bitcoin debe ser un activo macroeconómico central”, escribió, y agregó que el mercado ya no puede depender únicamente del comercio minorista de ETF.

Esa visión convierte el próximo ciclo de Bitcoin en una prueba de integración del mercado financiero. Los shocks de oferta derivados de las reducciones a la mitad aún reducen las nuevas emisiones, pero la trayectoria de crecimiento depende cada vez más de si los asignadores de capital tratan a Bitcoin como una posición de cartera recurrente en lugar de una operación táctica.

Las salidas de ETF debilitan la configuración a corto plazo

Esa prueba llegó durante un tramo difícil para el vehículo institucional más visible del mercado.

Los ETF de Bitcoin al contado de EE. UU. ayudaron a ampliar el acceso después de su lanzamiento en 2024, brindando a los asesores, fondos de cobertura e inversores tradicionales una ruta regulada hacia el activo. Pero los flujos recientes se han vuelto negativos, lo que va en contra del argumento de que la demanda institucional ya es lo suficientemente profunda como para respaldar otro importante tramo alcista.

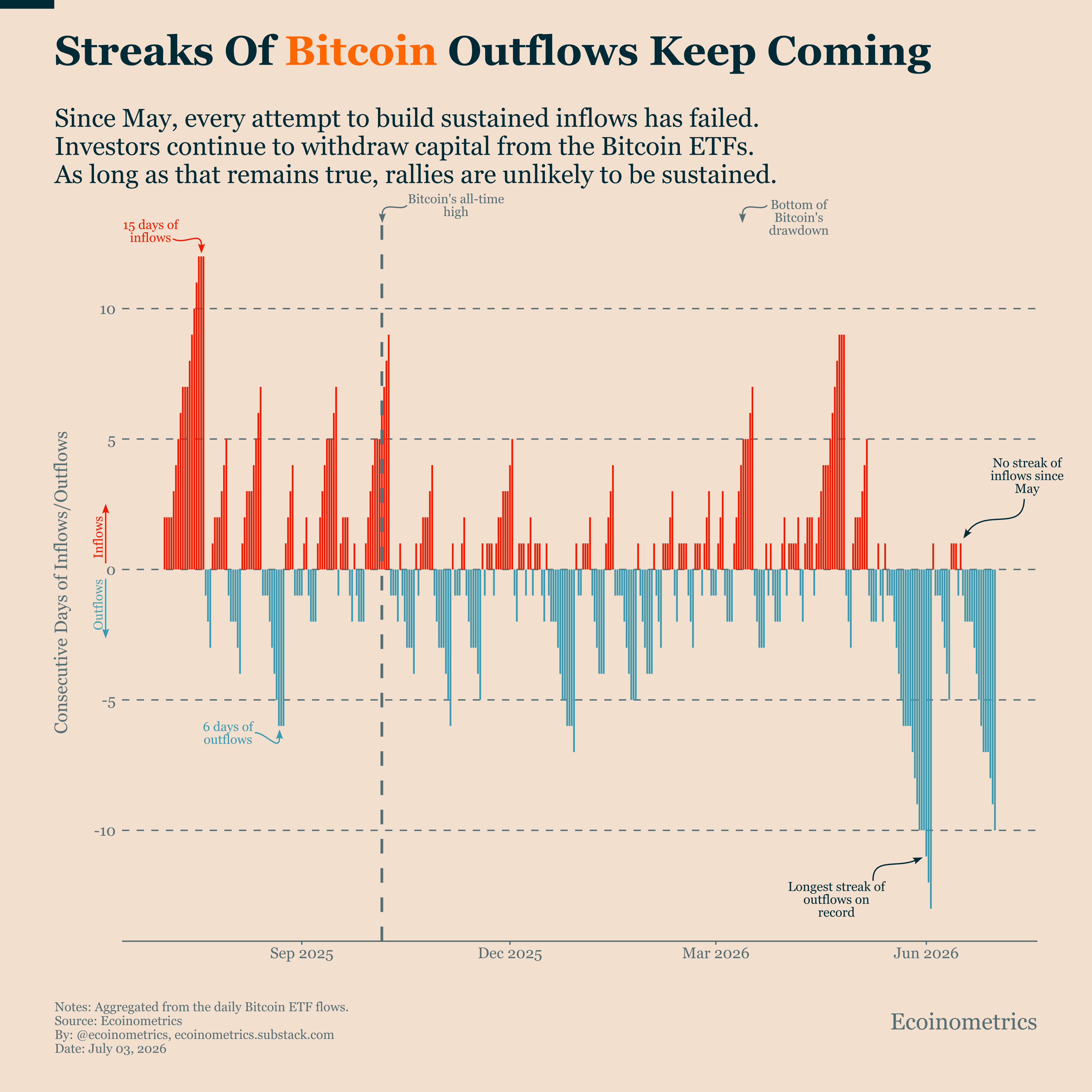

Los datos de Santiment muestran que los ETF de Bitcoin han experimentado casi 10 mil millones de dólares en salidas desde principios de mayo, y los 12 productos se encuentran actualmente en una racha de salidas de 8 semanas.

Hablando de estos números, Ecoinometrics, una plataforma de análisis centrada en BTC, dicho:

“El patrón desde mayo ha sido notablemente unilateral. Todos los intentos de reconstruir el impulso de compra se han estancado casi de inmediato. Los ETF de Bitcoin no han logrado más de un día consecutivo de entradas, mientras que las rachas de salidas se han prolongado repetidamente durante días seguidos, culminando en la racha más larga de salidas desde que se lanzaron los ETF”.

Estas salidas complican los argumentos a favor de un rápido retorno a los máximos. El récord de octubre de Bitcoin se produjo durante un período en el que los inversores todavía recompensaban el acceso a los ETF y trataban al activo como un beneficiario de políticas más amigables, participación institucional y vínculos más amplios con los mercados globales.

Ahora, la debilidad de la ETF sugiere que el acceso por sí solo no es suficiente. La siguiente etapa de adopción necesitaría asignaciones más estables entre plataformas patrimoniales, carteras modelo, balances corporativos y otros fondos de capital que se mueven más lentamente que los comerciantes minoristas pero que pueden desplegarse a una escala mucho mayor.

Para Bitcoin, eso crea un perfil de demanda de mayor calidad pero más difícil de ganar. Las instituciones pueden imponer controles más importantes, pero también requieren liquidez, controles de riesgo, estándares de custodia, mandatos de cartera y aprobaciones de cumplimiento antes de que las asignaciones se vuelvan duraderas.

Las instituciones siguen comprometidas, pero con estándares más estrictos

A pesar de estas importantes salidas, los datos de la encuesta de Coinbase sugieren que el interés institucional no ha desaparecido.

Un enero de 2026 encuesta realizado por Coinbase y EY-Parthenon de 351 tomadores de decisiones institucionales encontró que casi tres cuartas partes planeaban aumentar las asignaciones de criptomonedas, mientras que el 74% esperaba que los precios de las criptomonedas aumentaran durante los siguientes 12 meses.

La misma encuesta encontró que el 49% había puesto mayor énfasis en la gestión de riesgos, la liquidez y el tamaño de las posiciones.

Esa combinación es importante para el problema de capital de Bitcoin. Las instituciones no se están acercando a las criptomonedas con el mismo comportamiento que definieron ciclos anteriores liderados por el comercio minorista.

Es más probable que exijan productos regulados, una gobernanza clara, resiliencia operativa y límites de exposición definidos.

La encuesta encontró que el 66% de los encuestados ya tenían exposición a través de ETF criptográficos al contado o productos negociados en bolsa, mientras que el 81% prefería la exposición al contado a través de un vehículo registrado.

Esos hallazgos respaldan la opinión de que los envoltorios regulados siguen siendo fundamentales para la siguiente fase de adopción.

Sin embargo, también muestran por qué las recientes salidas de ETF son un punto de presión. Si los ETF son la principal vía de acceso institucional, la debilidad sostenida de esos productos puede ralentizar el proceso de asignación más amplio.

Por lo tanto, el problema de eficiencia de capital de Bitcoin es de doble sentido. Su mayor tamaño puede hacer que el activo sea más aceptable para las finanzas tradicionales.

Aún así, ese mismo tamaño también significa que los compradores marginales deben ser más grandes, más consistentes y menos especulativos que los compradores que impulsaron ciclos anteriores.

Los próximos compradores de Bitcoin deben competir con el resto de Wall Street

Eso hace que el próximo ciclo de Bitcoin dependa de un conjunto más amplio de inversores que los comerciantes minoristas y los fondos cripto nativos que impulsaron los repuntes anteriores.

Michael Saylor, presidente ejecutivo de Strategy, ha argumentado que la próxima década de Bitcoin estará impulsada menos por la emisión de mineros que por el movimiento de capital entre los mercados financieros. Strategy es el mayor poseedor corporativo de Bitcoin, lo que convierte a Saylor en uno de los defensores más visibles de tratar el activo como un instrumento de balance en lugar de una operación especulativa.

Según él:

“Durante la próxima década, la trayectoria de Bitcoin estará impulsada menos por la emisión de mineros y más por los flujos de capital. Flujos de ETF. Flujos de tesorería corporativa. Flujos de reservas soberanas. Flujos de crédito bancario. Flujos de derivados. Flujos de seguros. Flujos de garantía. Flujos de crédito estructurados. Flujos de ahorro global. La reducción a la mitad ajusta la oferta. Los flujos de capital establecen la trayectoria de crecimiento. Esta es la siguiente fase de la adopción de Bitcoin: no solo más compradores, sino más balances”.

La cuestión es que la historia de la oferta de Bitcoin ya no es nueva. Se conoce su cronograma de emisión, se comprende el ciclo de reducción a la mitad y el activo ya se comercializa a una escala que requiere fondos de capital mucho mayores para que suba significativamente.

Como tal, cualquier nueva revisión de precios tendría que provenir de canales de demanda capaces de absorber un mercado valorado en más de 1 billón de dólares.

Esto significa que la demanda de ETF sería sólo una parte de ese cambio. Un ciclo más fuerte probablemente requeriría que los asesores agreguen Bitcoin a las carteras modelo, que las empresas lo utilicen más activamente en sus balances, que los bancos creen productos crediticios en torno a él, que las aseguradoras y administradores de activos lo traten como una asignación macro y que las entidades soberanas consideren la exposición a lo largo del tiempo.

Esa transición probablemente sería más lenta que un ciclo de impulso minorista. También dejaría a Bitcoin más expuesto a las expectativas de tasas de interés, retrasos regulatorios, shocks de liquidez y competencia de otros mercados que persiguen el mismo capital institucional.

Cabe destacar que la inteligencia artificial ya se ha convertido en uno de esos competidores. Los activos e infraestructura vinculados a la IA han absorbido una gran parte de la atención de los inversores este año, con previsiones de gasto e inversión que ascienden a billones de dólares.

En ciclos criptográficos anteriores, es posible que el capital especulativo más flexible haya fluido más fácilmente hacia Bitcoin. En el mercado actual, Bitcoin tiene que competir con acciones de IA, acuerdos de infraestructura privada, productos crediticios, materias primas y otras macronegociaciones por el mismo conjunto de dinero institucional.

Esa competencia se encuentra ahora en el centro del debate sobre el ciclo de Bitcoin. El activo se ha vuelto lo suficientemente grande como para entrar en las discusiones generales de asignación, pero eso también significa que se lo juzga en comparación con cualquier otro uso importante de capital.