Un grupo de senadores republicanos está advirtiendo a los reguladores bancarios estadounidenses que una regla de capital poco conocida podría efectivamente mantener a los bancos fuera del Bitcoin, incluso cuando el Congreso toma medidas para otorgar a las empresas financieras tradicionales un papel más importante en los mercados de activos digitales.

En una carta del 27 de mayo a la vicepresidenta de supervisión de la Reserva Federal, Michelle Bowman, al presidente de la FDIC, Travis Hill, y al contralor de moneda, Jonathan Gould, seis senadores instaron a las agencias a construir un nuevo marco de capital para las actividades de activos digitales en el balance.

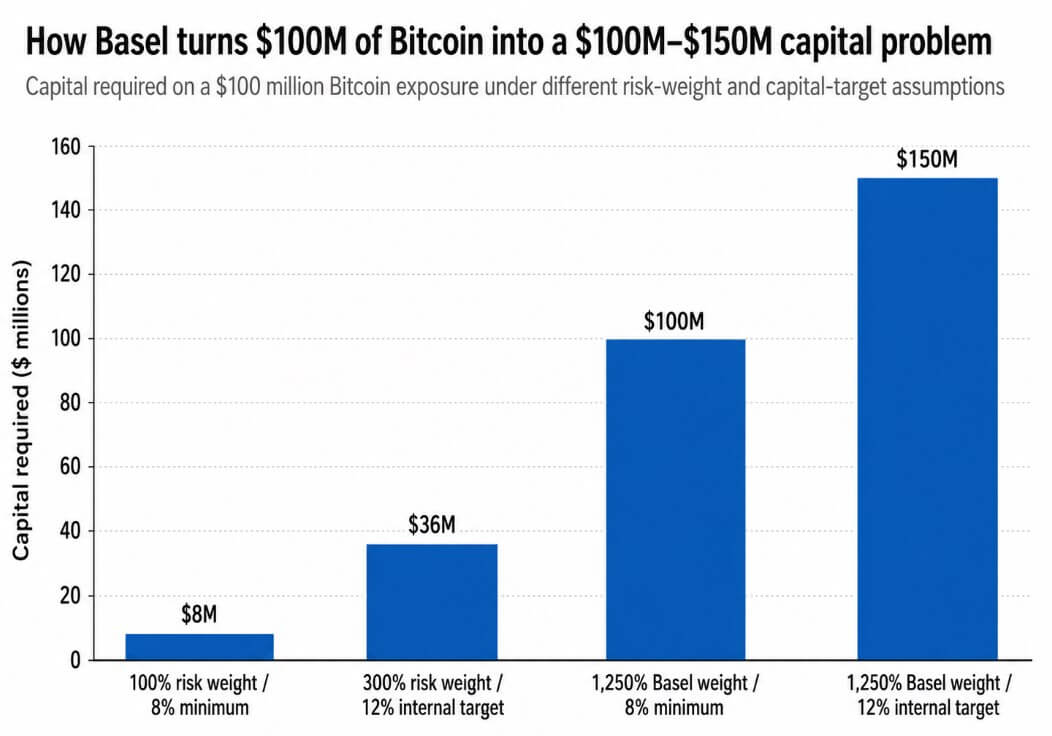

Su objetivo es la ponderación de riesgo del 1.250% de Basilea para activos como Bitcoin, que, según ellos, funciona como una prohibición de facto para que los bancos posean criptomonedas.

Una ponderación de riesgo del 1.250% multiplicada por el requisito de capital mínimo del 8% equivale a una asignación de capital del 100%, lo que significa que un banco que posee 100 millones de dólares en Bitcoin necesita al menos 100 millones de dólares en capital.

Para los bancos que logran cumplir sus objetivos internos de CET1 por encima del piso regulatorio, la carga aumenta aún más. Un banco con un objetivo de capital interno del 12% necesitaría 150 millones de dólares en capital para esa misma exposición de 100 millones de dólares, lo que requeriría aproximadamente 18 millones de dólares en ganancias netas anuales para superar el obstáculo del 12% de ROE.

La economía normal de custodia, comercio o servicio al cliente rara vez genera retornos en ese umbral, lo que deja a un banco legalmente autorizado para mantener Bitcoin pero financieramente incapaz de justificarlo.

¿Por qué esto aterriza ahora?

El Comité Bancario del Senado aprobó la Ley CLARITY el 14 de mayo con una votación de 15 a 9, enviándola al pleno del Senado.

Si se aprueba, el proyecto de ley otorgaría a los bancos un papel estatutario más claro en los mercados de activos digitales, pero los senadores argumentan que el permiso legislativo sin eficiencia de capital deja a los bancos con un permiso que no pueden permitirse utilizar. Un banco puede estar legalmente autorizado a mantener Bitcoin y aun así verse estructuralmente impedido de hacerlo por un cargo de capital que hace que la posición sea antieconómica antes de la primera operación.

Los tres reguladores a los que se dirige la carta han avanzado hacia la permisividad criptográfica desde principios de 2025.

La OCC reafirmó en marzo de 2025 que los bancos nacionales pueden participar en custodia de criptomonedas, actividades relacionadas con monedas estables y funciones de pago de libros distribuidos, al tiempo que elimina el requisito previo de no objeción de supervisión.

La FDIC siguió ese mismo mes, rescindiendo su requisito de notificación y permitiendo a las instituciones supervisadas por la FDIC realizar actividades criptográficas permitidas sin aprobación previa.

La Reserva Federal retiró su orientación sobre criptoactivos y tokens en dólares en abril de 2025, enmarcando la medida como un apoyo a la innovación.

Las tres agencias abrieron la puerta a la actividad criptográfica y dejaron intacta la cuestión del capital de Bitcoin.

Los senadores encontraron su punto de apoyo argumentativo más agudo en una pregunta frecuente interinstitucional de marzo de 2026 sobre valores tokenizados.

| Regulador | Movimiento reciente favorable a las criptomonedas | Lo que permitió o facilitó | Lo que queda sin resolver |

|---|---|---|---|

| OCC | Orientación de marzo de 2025 | Custodia de criptomonedas, actividad de monedas estables, pagos DLT; se eliminó el requisito de no objeción | Tratamiento de capital para Bitcoin en manos de bancos |

| FDIC | Orientación de marzo de 2025 | Actividades criptográficas permitidas sin la aprobación previa de la FDIC | Tratamiento de capital para la exposición criptográfica directa |

| alimentado | Retiro de abril de 2025 | Se eliminó la orientación anterior sobre criptomonedas/tokens de dólares | Tratamiento de capital para Bitcoin en balance |

| Reserva Federal/FDIC/OCC | Preguntas frecuentes de marzo de 2026 | Los valores tokenizados generalmente se tratan como valores subyacentes | Si esa lógica se aplica a los criptoactivos nativos |

La orientación conjunta de la Reserva Federal, la FDIC y la OCC sostenía que los valores tokenizados elegibles generalmente deberían recibir el mismo tratamiento de capital que sus equivalentes no tokenizados, y que la tecnología utilizada para registrar o transferir la propiedad no debería determinar la asignación de capital.

Si un Tesoro tokenizado se trata como un Tesoro porque el perfil de riesgo subyacente gobierna su tratamiento, la lógica debería extenderse a Bitcoin, y la volatilidad y los riesgos operativos del activo son mensurables y pueden respaldar un marco calibrado.

La guía de marzo de 2026 cubre valores tokenizados elegibles, y los senadores están presionando a los reguladores para que apliquen la misma lógica tecnológicamente neutral a los activos digitales nativos.

El argumento prudencial a favor de la norma

La declaración conjunta de 2023 de la Reserva Federal, la FDIC y la OCC señaló la volatilidad de los precios, la inseguridad jurídica con respecto a los derechos de custodia y propiedad, el contagio de las fallas de las bolsas y de las contrapartes, las debilidades de la gobernanza en las redes criptográficas y los riesgos operativos asociados con la infraestructura abierta o descentralizada.

El estándar de Basilea se construyó en torno a esos riesgos después de que el colapso de las criptomonedas en 2022 expusiera la rapidez con la que las pérdidas podrían extenderse a instituciones interconectadas.

Un cargo de capital dólar por dólar refleja un juicio genuino de que el perfil de riesgo de Bitcoin no se parece a los activos que pueblan los balances de los bancos tradicionales.

Los senadores argumentan que los riesgos de volatilidad, complejidad de la custodia y exposición operativa son cuantificables, y un marco de capital calibrado puede abordarlos sin requerir un capital igual o mayor que la exposición misma.

El Comité de Basilea acordó en noviembre de 2025 acelerar una revisión específica de los elementos de su estándar de criptoactivos e informó sobre los avances en esa revisión en febrero de 2026.

El presidente de Basilea, Erik Thedéen, ha dicho que es necesario reelaborar las normas criptográficas globales para los bancos después de que Estados Unidos y el Reino Unido se negaran a implementar el marco actual.

Una coalición de importantes grupos de la industria financiera escribió a Basilea en agosto de 2025, argumentando que la norma haría que una participación bancaria significativa fuera antieconómica y solicitando una pausa y revisiones.

Los senadores están presionando a los reguladores estadounidenses para que actúen en un momento en que la arquitectura internacional que sustenta el tratamiento del 1.250% está bajo revisión abierta.

Dos caminos desde aquí

Si los reguladores responden proponiendo un marco calibrado para activos digitales líquidos en lugar de la ponderación general de Basilea, el capital requerido para una exposición de Bitcoin de 100 millones de dólares podría caer del rango actual de 100 a 150 millones de dólares a algo más cercano a entre 8 y 36 millones de dólares bajo una banda de ponderación de riesgo del 100% al 300% y objetivos de capital estándar.

| Guión | Tratamiento de capital | Papel del banco en las criptomonedas | Probable efecto de mercado |

|---|---|---|---|

| Marco calibrado | banda de ponderación de riesgo del 100 % al 300 %; Capital de 8 a 36 millones de dólares con una exposición de 100 millones de dólares | Los bancos pueden mantener inventarios, respaldar la creación de mercado, la custodia, el corretaje principal y los productos estructurados. | Más liquidez institucional; diferenciales más ajustados; Los bancos se convierten en participantes del balance. |

| La regla de Basilea permanece | 1.250% ponderación de riesgo; Capital de 100 a 150 millones de dólares con una exposición de 100 millones de dólares | Los bancos brindan principalmente custodia, liquidación y servicios, pero evitan la exposición directa a BTC | El acceso a Bitcoin sigue enrutado a través de ETF, entidades no bancarias y entidades extraterritoriales |

En ese nivel, la creación de mercado bancario, la custodia, el corretaje principal y los productos criptográficos estructurados se convierten en líneas de negocio viables. La liquidez institucional mejora, los diferenciales se comprimen y los bancos pasan de ser proveedores de servicios a ser participantes en el balance.

Si los reguladores mantienen el tratamiento del 1.250% como estándar práctico para la exposición a las criptomonedas nativas en el balance y al mismo tiempo continúan abriendo otras vías, los bancos continuarían ofreciendo custodia y liquidación, mientras que la exposición directa a Bitcoin se queda en entidades no bancarias y envoltorios de ETF.

Los ETF de Bitcoin al contado negociados en Estados Unidos ya registraron aproximadamente 4.400 millones de dólares en salidas de dinero entre el 15 de mayo y el 3 de junio, lo que demuestra que el acceso institucional a Bitcoin se ha desviado de los balances bancarios.

Ese canal se profundizará si la regla del capital permanece intacta.

La carta eleva el costo político de la inacción mientras el Congreso está redactando activamente las reglas de estructura de mercado que regirán la participación bancaria en activos digitales durante la próxima década, y la autorización legal para poseer Bitcoin significa poco si el requerimiento de capital requerido para hacerlo hace que la posición sea antieconómica desde el primer día que llega al balance.