Kbank de Corea del Sur ha firmado una asociación estratégica con Ripple para probar las remesas al extranjero basadas en blockchain, colocando a un banco con un papel central en el acceso a la cuenta KRW de Upbit junto a una de las empresas de infraestructura de pagos de criptografía más antiguas.

Los informes locales describen el trabajo como una verificación técnica o prueba de concepto, centrada en si la infraestructura de Ripple puede mejorar la velocidad, el costo y la transparencia de las remesas al extranjero. ZDNet Korea describió por separado la prueba como parte de un impulso gradual en torno a la infraestructura de remesas en el extranjero vinculada a los bancos.

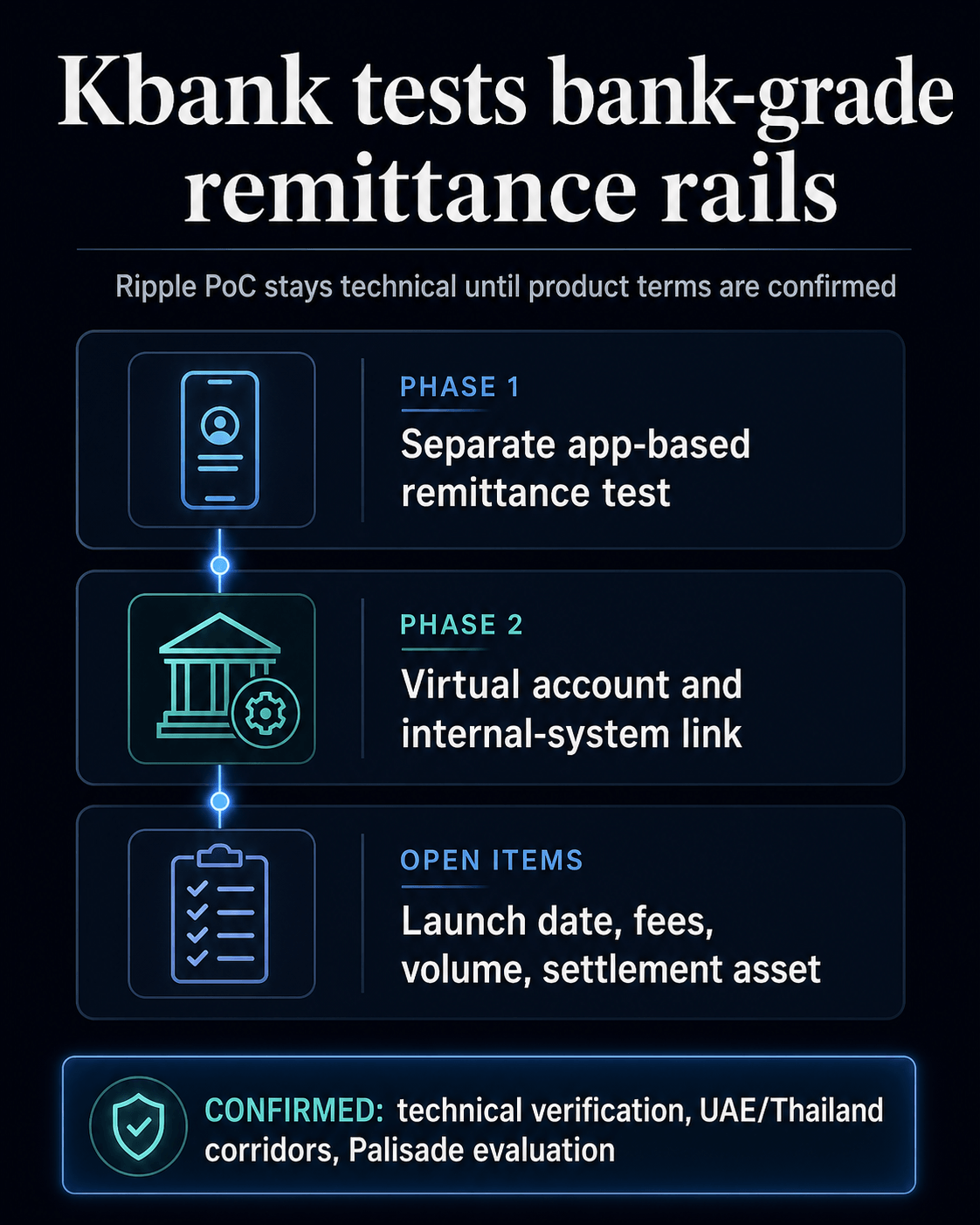

Por ahora, las piezas comerciales permanecen abiertas: fecha de lanzamiento, acceso de clientes, tarifas, volumen en vivo y el activo de liquidación exacto.

Kbank ya se encuentra dentro del mercado criptográfico de Corea del Sur a través del sistema de cuentas de nombre real de Upbit. Por lo tanto, su programa piloto Ripple es algo más que un experimento de remesas: prueba si la infraestructura criptográfica del lado bancario puede pasar del acceso a los intercambios a pagos transfronterizos ordinarios mientras el diseño del producto y el libro de reglas siguen sin terminar.

Lo que están probando Kbank y Ripple

El acuerdo Kbank-Ripple apunta a la integración bancaria en lugar de una aplicación criptográfica independiente. Los informes locales dijeron que el director ejecutivo de Kbank, Choi Woo-hyung, y la directora de Ripple APAC, Fiona Murray, asistieron a una ceremonia de firma en la sede de Kbank en Seúl, y las compañías discutieron una prueba de concepto de billetera digital de Ripple, el apoyo al modelo de remesas en el extranjero de Kbank y una cooperación más amplia en activos digitales.

La secuencia comienza con una estructura de remesas independiente basada en una aplicación. El siguiente paso vincula virtualmente las cuentas de los clientes y los sistemas internos para probar la estabilidad de las remesas, verificando si los carriles de remesas de blockchain se pueden asignar a capas de cuentas y operaciones que se asemejen a los sistemas que un banco regulado realmente usaría.

Según se informa, esa segunda fase también prueba transferencias en cadena que involucran corredores como los Emiratos Árabes Unidos y Tailandia. El detalle del corredor hace que el PoC sea más específico desde el punto de vista operativo que un anuncio de asociación genérico, al tiempo que mantiene abierto el modelo comercial.

Palisade pone a prueba la billetera y la capa de custodia. Global Economic dijo que la segunda fase utiliza o evalúa Palisade, la billetera digital basada en SaaS de Ripple, mientras que el propio anuncio de adquisición de Palisade de Ripple describe la plataforma como una billetera como servicio y una herramienta de custodia con características dirigidas a operaciones institucionales de activos digitales.

Eso hace que la prueba sea tanto un ejercicio de gestión de carteras y claves como un ejercicio de velocidad de transferencia. El despliegue de la producción por parte de Kbank sigue sin anunciarse.

El enfoque técnico sigue siendo significativo. Un producto de remesas bancarias debe resolver requisitos de cumplimiento, custodia, vinculación de cuentas, liquidación y regulaciones más amplias. La prueba de concepto parece probar partes de esa pila, mientras que el diseño comercial completo permanece abierto.

Por qué Upbit cambia las apuestas

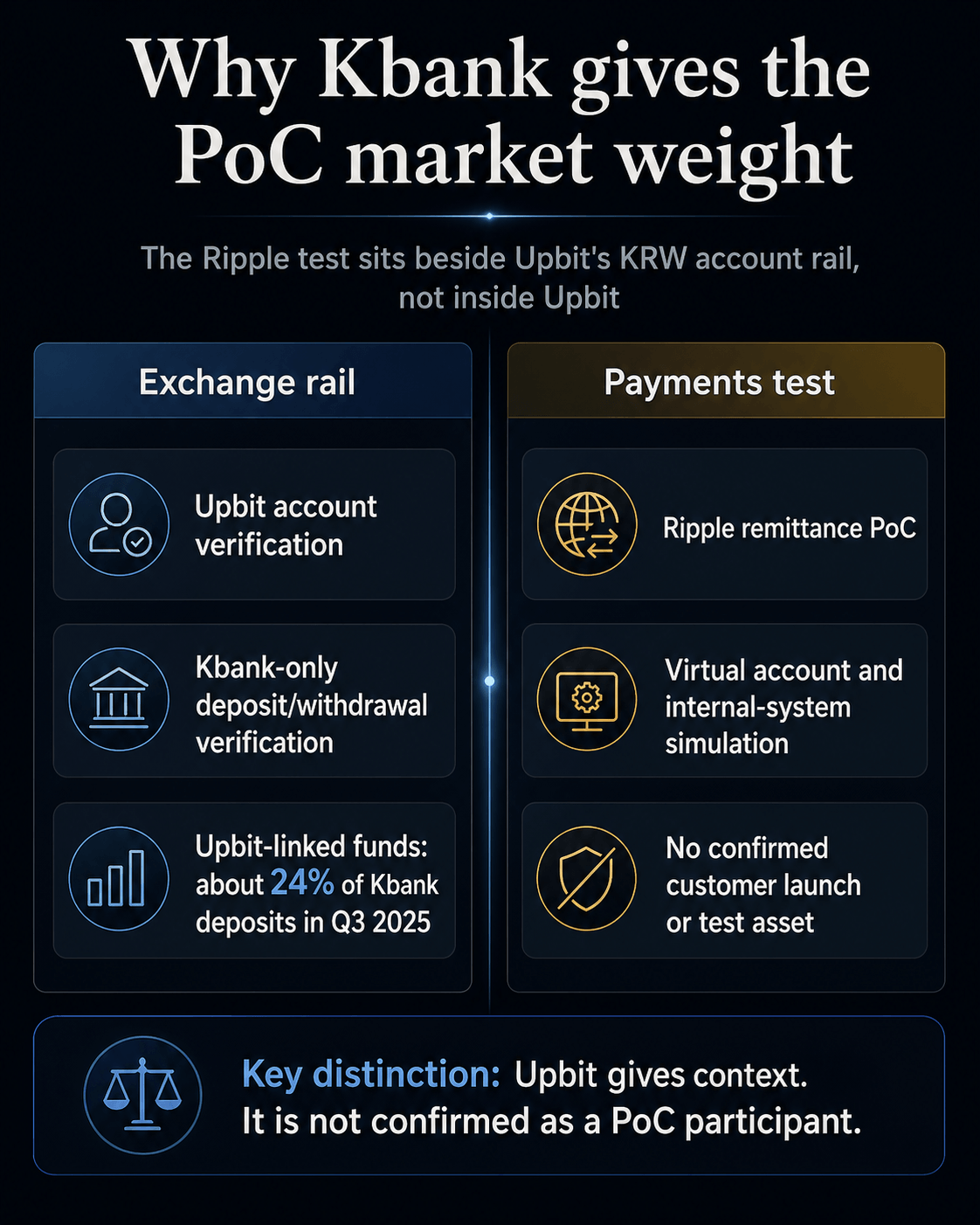

El papel de Kbank en el acceso fiduciario de Upbit le da a la prueba de Ripple su relevancia en la estructura del mercado. Según ChosunBiz, el banco estaba tomando medidas para extender su asociación de cuenta de depósito y retiro de nombre real con Upbit hasta octubre de 2026.

La propia guía de verificación de cuentas con nombre real de Upbit dice que la verificación de cuentas de depósitos y retiros solo es posible con Kbank.

En conjunto, el informe de asociación y la guía de Upbit convierten a Kbank en el banco detrás del sistema de verificación de cuentas de depósitos y retiros en KRW con nombre real de Upbit. No muestran a Upbit participando en Ripple PoC o Kbank ejecutando la prueba en nombre de Upbit.

El tamaño de la relación Upbit explica por qué el contexto tiene fuerza. Los fondos vinculados a Upbit representaron alrededor del 24% del saldo de depósitos de 30,4 billones de wones de Kbank en el tercer trimestre de 2025, según Korea JoongAng Daily.

El mismo informe citó a Choi discutiendo la necesidad de Kbank de reducir la dependencia de Upbit y al mismo tiempo posicionar las monedas estables y los pagos transfronterizos como oportunidades futuras.

La función bancaria criptovinculada de Kbank se ha construido en torno al acceso al intercambio. La prueba Ripple examina si se pueden utilizar tuberías similares del lado del banco para los pagos.

El primer caso de uso es el acceso a la cuenta para operar. El siguiente caso de uso posible es el movimiento de dinero transfronterizo. Entre esos dos se encuentra la cuestión no resuelta de la regulación.

Ese contexto no debe extenderse a la participación de Upbit. Upbit explica por qué el papel bancario de Kbank es importante para los criptorieles de Corea del Sur; El acuerdo Ripple sigue siendo un PoC de remesas del lado de Kbank.

CriptoSlate La cobertura previa ayuda a definir el terreno circundante. Un artículo de junio de 2025 cubrió a los bancos surcoreanos que buscaban impulsar una moneda estable respaldada por won, mientras que un informe de CryptoSlate de abril de 2026 sobre el RLUSD de Ripple en Japón mostró cómo la confianza bancaria puede dar forma a la adopción de la moneda estable asiática.

El reglamento mantiene la prueba provisional

El debate sobre las monedas estables liderado por los bancos de Corea del Sur le da a la prueba de las remesas una ventaja política. El piloto de Kbank ya está vinculado al debate sobre la reglamentación de las monedas estables de Corea del Sur, mientras que el Seoul Economic Daily informó que el retraso en la legislación sobre activos digitales ha impedido que parte de la infraestructura coreana de blockchain y remesas pase a operaciones reales.

Los bancos pueden probar la mecánica antes de conocer el reglamento final. Pueden examinar la arquitectura de la billetera, la vinculación de cuentas, los controles de cumplimiento y los flujos transfronterizos. También pueden crear opciones sin comprometerse con el lanzamiento de un producto.

Nota: Kbank, el banco de Internet de Corea del Sur perteneciente a la asociación Ripple, debe mantenerse separado del KASIKORNBANK de Tailandia, a menudo denominado KBank.

KASIKORNBANK ha aparecido en debates relacionados con remesas de activos digitales entre Corea y Tailandia, incluido un anuncio de cooperación en febrero con Orbix y BPMG. La conexión es el contexto del corredor y la claridad de los nombres, mientras que el Kbank de Corea del Sur y el KASIKORNBANK de Tailandia siguen siendo instituciones separadas.

La división práctica es sencilla: qué prueba el piloto, qué queda indeciso y por qué el carril Upbit de Kbank da peso al mercado laboral.

| Confirmado | Todavía abierto | Implicación operativa |

|---|---|---|

| Kbank y Ripple firmaron una asociación estratégica para la verificación técnica de remesas. | No se ha confirmado ninguna fecha de lanzamiento de producción ni lanzamiento para el cliente. | El trabajo sigue siendo una PoC del lado del banco antes del lanzamiento al cliente. |

| La fase actual vincula virtualmente las cuentas de los clientes y los sistemas internos y prueba las transferencias en cadena de los Emiratos Árabes Unidos y Tailandia. | El activo de liquidación exacto, el modelo de tarifas y el volumen de transacciones en vivo siguen sin revelarse. | La prueba apunta a la integración bancaria, pero el modelo comercial aún no está definido. |

| La verificación de la cuenta Upbit para depósitos y retiros solo está disponible con Kbank, según la guía de Upbit. | Upbit no ha sido identificado como participante en Ripple PoC. | La posición del Kbank en el mercado cambiario confiere relevancia a la prueba, mientras que la integración cambiaria sigue sin respaldo. |

| Corea del Sur todavía está trabajando en las reglas de pago de monedas estables y activos digitales. | La norma final establecida para las remesas digitales realizadas por los bancos sigue sin resolverse. | La regulación es una puerta clave entre la preparación técnica y el lanzamiento comercial. |

La próxima prueba es la prueba comercial.

Kbank se encuentra ahora entre dos roles. Uno ya está visible: acceso bancario para la verificación de depósitos y retiros de KRW de Upbit.

El otro se está probando: remesas al extranjero basadas en blockchain que se conectan con cuentas bancarias y sistemas internos.

Ese puente tiene un valor estratégico porque el mercado criptográfico de Corea del Sur ya depende de vías de cuentas bancarias estrictamente controladas. Si un banco vinculado a esos rieles también puede hacer operativas las remesas blockchain, el límite entre el acceso al intercambio y la infraestructura de pago se vuelve menos fijo.

La misma capa bancaria con mucho cumplimiento podría convertirse en un lugar donde la infraestructura criptovinculada pase del acceso comercial al movimiento de dinero transfronterizo.

Por ahora, el PoC cubre pruebas, corredores, simulación de sistemas de cuentas y evaluación de Palisade. Aún no proporciona las piezas comerciales que convertirían el trabajo en un negocio de remesas en vivo.

El siguiente umbral es concreto: un producto con nombre, un flujo de clientes en vivo, un activo de liquidación, un modelo de tarifas y autorización regulatoria.

Hasta que lleguen esas piezas, es mejor leer la asociación de Kbank con Ripple como una prueba de preparación en un entorno inusualmente importante. Muestra que una de las principales vías bancarias vinculadas a las criptomonedas de Corea del Sur es examinar la infraestructura de pagos.

También muestra cuánto depende aún de la regulación antes de que un piloto técnico pueda convertirse en un verdadero negocio de remesas.