El mercado de crédito corporativo de Bitcoin, de más de 10 mil millones de dólares, sigue atrayendo a nuevos participantes después de que una liquidación en junio desencadenó llamadas de margen y llevó a sus principales acciones preferentes muy por debajo de su par.

un nuevo informe de BitcoinTreasuries.net describió la crisis como la primera prueba de estrés significativa del sector, ofreciendo una medida temprana de si las empresas pueden construir de manera confiable estructuras financieras en torno a sus reservas de criptomonedas.

La liquidación mostró cuán rápido pueden ceder productos supuestamente estables cuando se acumula demasiado apalancamiento. Sin embargo, el mercado salió golpeado pero operativo. Los pagos de dividendos continuaron, los volúmenes del mercado secundario alcanzaron niveles récord y las tesorerías corporativas siguieron agregando Bitcoin a sus balances.

Esa resiliencia ha generado elogios de los defensores de la industria y el interés sostenido de posibles emisores, que están avanzando con planes para nuevos productos rentables en Estados Unidos, Europa y Asia.

Los inversores ahora apuestan a que las tenencias corporativas de Bitcoin pueden respaldar un mercado más amplio para acciones preferentes y productos similares similares a la deuda.

Cómo el apalancamiento convirtió una operación estable en una cascada

El apalancamiento se acumuló en acciones preferentes que parecían estables y luego se deshicieron en una avalancha de liquidaciones.

Strategy, el mayor holding de Bitcoin con más de 800.000 BTC, y Strive han utilizado acciones preferentes para recaudar capital sin depender exclusivamente de las ventas de acciones ordinarias o de la deuda convencional. Los valores suelen tener un valor declarado de 100 dólares, pagan dividendos fijos o variables y no tienen fecha de vencimiento.

Para los emisores, la estructura proporciona capital a largo plazo que puede destinarse a compras de Bitcoin u otras necesidades corporativas. Los inversores reciben ingresos superiores al rendimiento disponible de muchos productos tradicionales de renta fija sin tener que poseer Bitcoin directamente.

STRC de Strategy y SATA de Strive surgieron como dos de los instrumentos más grandes del mercado. La estrategia puede ajustar el dividendo de STRC para mantener las acciones cotizando cerca de $100, mientras que SATA ofrece un pago variable y distribuye dividendos diariamente.

Durante meses, ambos valores se negociaron dentro de rangos relativamente estrechos en torno a la paridad. Esa estabilidad alentó a algunos inversores a pedir prestado dinero para aumentar sus posiciones y amplificar los ingresos por dividendos, dijo BitcoinTreasuries.net en su informe de adopción corporativa de junio.

La estrategia funcionó siempre que las acciones se mantuvieran estables y los dividendos excedieran el costo de financiar la operación.

Ese cálculo comenzó a desmoronarse cuando Bitcoin cayó por debajo de los 60.000 dólares en junio y la presión de venta se extendió entre las empresas y los valores vinculados a la criptomoneda.

A partir del 18 de junio, STRC y SATA se situaron muy por debajo del par. La caída de los precios provocó llamadas de margen para los tenedores de STRC apalancados, obligándolos a vender en un mercado ya debilitado e impulsando más liquidaciones.

SATA también cayó bajo la presión de sus propias condiciones de mercado y el efecto indirecto de la liquidación de STRC.

STRC finalmente cayó a alrededor de $75, aproximadamente un 25% por debajo de su valor declarado, mientras que SATA disminuyó a alrededor de $88. La caída de Bitcoin afectó la confianza de los inversores, a pesar de que las acciones preferentes continuaron pagando sus dividendos programados.

El apalancamiento convirtió los productos creados para generar ingresos estables en otra fuente de volatilidad. Los dividendos más altos podrían atraer a los compradores después de una liquidación, pero ofrecieron poca protección una vez que los inversores endeudados tuvieron que salir.

El aumento del dividendo también encareció la financiación para el emisor. La estrategia respondió aumentando el pago anual de STRC al 12% e introduciendo un marco de capital más amplio que incluía una reserva de efectivo de 2.550 millones de dólares, autoridad para recomprar acciones preferentes y permiso para vender algo de Bitcoin en condiciones específicas.

La compañía dijo que la reserva era suficiente para cubrir alrededor de 17 meses de dividendos preferentes y pagos de intereses esperados. También reconoció que STRC podría permanecer sustancialmente por debajo de su rango objetivo, dejando que el mercado determine si el mayor pago sería suficiente para restaurar la demanda.

Los precios se recuperan a medida que continúa la compra de Bitcoin

A pesar de la liquidación de junio, el mercado se estabilizó más rápido de lo que sugerían las liquidaciones iniciales. con los precios recuperándose, los volúmenes de operaciones alcanzando niveles récord y las tesorerías corporativas continúan comprando Bitcoin.

En el momento de la publicación, STRC se había recuperado a aproximadamente $87 desde un mínimo cercano a $75, mientras que SATA había vuelto a subir a aproximadamente $97.

El repunte desigual sugirió que los inversores estaban distinguiendo entre los dos valores en lugar de abandonar el mercado en general.

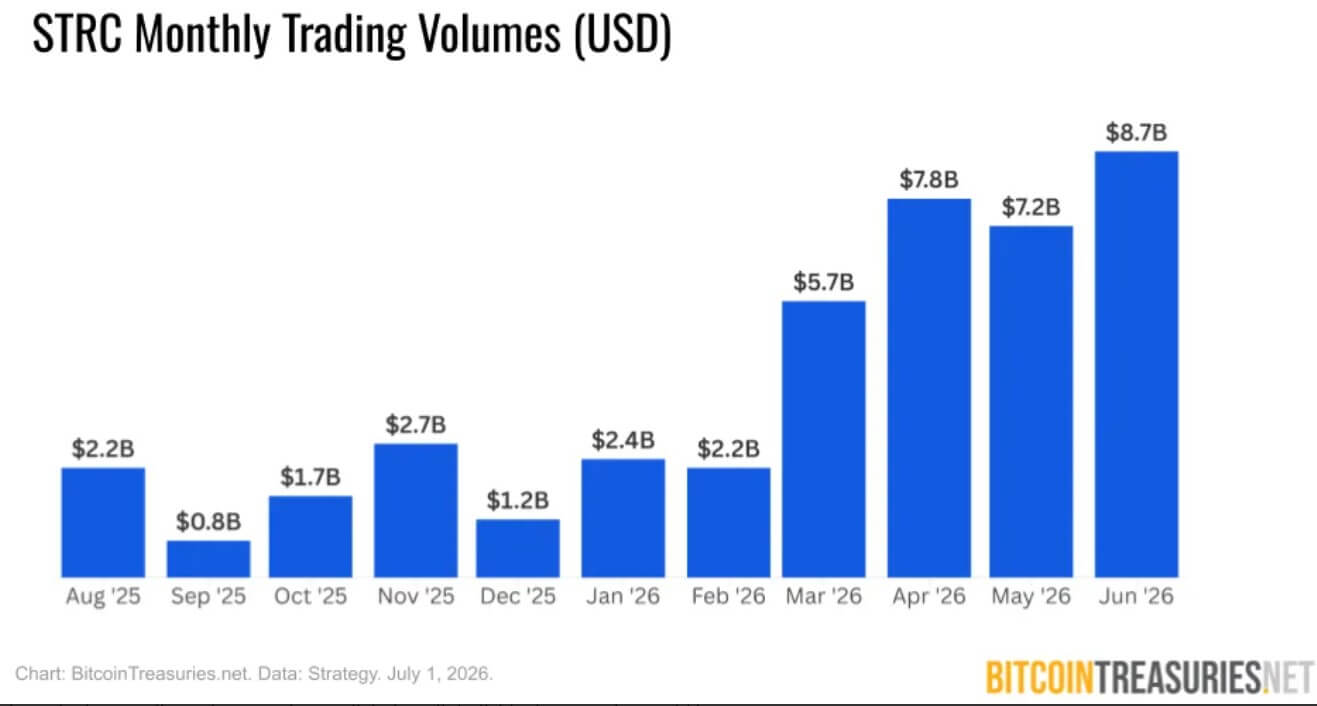

La actividad comercial también se aceleró durante la agitación. El volumen combinado de junio para STRC y SATA superó los 10 mil millones de dólares, incluso cuando ambos productos se comercializaron por debajo de sus valores declarados de 100 dólares.

STRC representó 8.700 millones de dólares de ese total, su volumen mensual más alto registrado, y registró dos de sus cinco semanas comerciales más ocupadas. SATA generó casi 1.500 millones de dólares, casi el doble de su volumen de mayo, y tres de sus cuatro semanas más fuertes ocurrieron durante el mes.

Las operaciones se mantuvieron gracias a la fuerte revalorización. Los compradores absorbieron acciones de vendedores apalancados, manteniendo el mercado abierto y los pagos de dividendos ininterrumpidos.

Sin embargo, la intensa actividad del mercado secundario no se tradujo en capital fresco para los emisores. Ni STRC ni SATA pudieron recaudar fondos a través de ventas en el mercado en junio, ya que la mayoría de las transacciones implicaron el cambio de manos de acciones existentes entre inversores.

Aun así, Strategy y Strive ampliaron sus tenencias de Bitcoin a pesar de la pausa en la emisión de acciones preferentes.

Strategy agregó un neto de 3.625 Bitcoin durante el mes, mientras que Strive adquirió 3.364 Bitcoin. Cada una gastó alrededor de 200 millones de dólares, lo que dejó a las dos empresas responsables de la mayoría de las compras corporativas de Bitcoin en junio.

Los partidarios vieron las compras continuas como evidencia de que la agitación de junio se debió a un apalancamiento excesivo en los valores, en lugar de una disminución de la confianza en la acumulación corporativa de Bitcoin.

Los nuevos participantes impulsan el modelo más allá de EE. UU.

La recuperación del comercio y las continuas compras corporativas de Bitcoin están alentando ahora a las empresas del Tesoro a explorar si el modelo crediticio puede expandirse más allá de Estados Unidos.

El 10 de julio, Metaplanet dio la última señal al anunciar un estudio conjunto sobre instrumentos de crédito tokenizados en Japón.

La empresa que cotiza en Tokio trabajará con Siiibo Securities, el emisor de la moneda estable en yenes JPYC y la plataforma regulada de tokens de seguridad Progmat para examinar productos que utilizan Bitcoin como activo de respaldo o como fuente de respaldo crediticio. Metaplanet adquirió recientemente Siiibo por 13 millones de dólares.

Según la firma:

“El crédito digital respaldado por Bitcoin podría evolucionar hacia instrumentos negociados y liquidados globalmente las 24 horas del día, los 7 días de la semana, los 365 días del año, con intereses y distribuciones acumulados diariamente prorrateados según el período de tenencia”.

La iniciativa apunta a barreras de larga data en el mercado de crédito corporativo de Japón, donde las empresas más pequeñas y en crecimiento pueden enfrentar altos costos de diseño de productos, distribución, administración de inversionistas, pagos de intereses y reembolsos.

Metaplanet y sus socios dijeron que la infraestructura digital podría reducir algunos de esos costos. Su propuesta combina monedas estables para pagos y distribuciones, tokens de seguridad para registrar derechos de propiedad y transferencia, y Bitcoin como activo que respalda los valores.

La estructura podría calcular el interés en función de cuánto tiempo un inversor posee un producto, reduciendo la dependencia de las fechas récord convencionales. También podría permitir la negociación y liquidación fuera del horario habitual del mercado.

El proyecto aún se encuentra en una etapa inicial, sin fecha de emisión, devolución, plan de distribución o estructura final establecida. Las empresas aún tienen que decidir si realizarán una prueba de concepto.

Metaplanet tampoco ha especificado si los inversores tendrían un derecho legal directo sobre el Bitcoin designado. Ese detalle determinará si los productos funcionan como instrumentos formalmente garantizados o dependen más ampliamente del balance del emisor y de las reservas de criptomonedas.

Metaplanet posee 43.000 Bitcoin, ocupando el tercer lugar entre las empresas que cotizan en bolsa por tenencias de BTC.

Las previsiones de crecimiento del crédito digital de Bitcoin se adaptan a un mercado más exigente

La entrada prevista de Metaplanet añade peso a las expectativas de que el crédito respaldado por Bitcoin se expandirá, aunque la liquidación de junio ha dado a los inversores una visión más clara de los riesgos detrás de esos pronósticos.

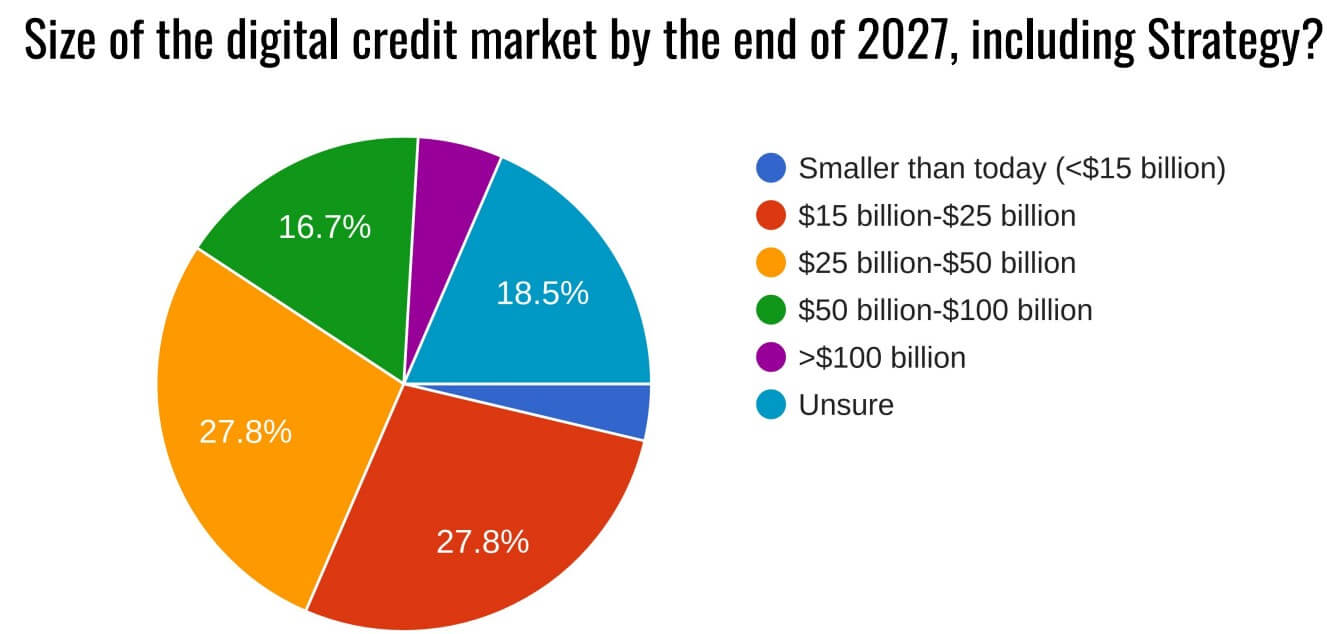

Una encuesta de BitcoinTreasuries.net encontró que el 78% de los encuestados espera que el mercado de crédito digital crezca hasta finales de 2027. Otro 22% proyectó que la oferta pendiente podría superar los 50 mil millones de dólares, y algunos esperan que supere los 100 mil millones de dólares.

Los resultados, sin embargo, reflejan un grupo que ya está predispuesto a apoyar los productos. El informe encontró que el 87% de los encuestados veía favorablemente el crédito digital y el 72% había invertido en el sector. Alrededor del 76% también esperaba que se produjeran nuevamente caídas de precios igualmente pronunciadas.

Esa combinación de confianza y cautela ofrece una evaluación más mesurada de junio. Los inversores siguen siendo optimistas sobre el potencial a largo plazo del mercado, aun cuando reconocen que el apalancamiento y la liquidez pueden provocar grandes desviaciones de la paridad.

Michael Saylor ha argumentado que Bitcoin hace que el crédito digital sea más fácil de evaluar porque su principal riesgo de mercado está vinculado a un activo comercializado a nivel mundial y continuamente observable. Los inversores pueden rastrear el precio y la volatilidad de Bitcoin en tiempo real e incorporar esos movimientos en sus modelos de valoración.

Junio demostró que el crédito respaldado por Bitcoin podría sobrevivir a un shock de liquidación. Su próximo obstáculo es persuadir a los inversores para que financien nuevas emisiones después de ver que los principales productos cotizan por debajo de su par.