La lucha por el rendimiento de las monedas estables ha consumido una vez más el debate sobre la Ley CLARITY en el Capitolio, y el costo de ese consumo ahora es mensurable.

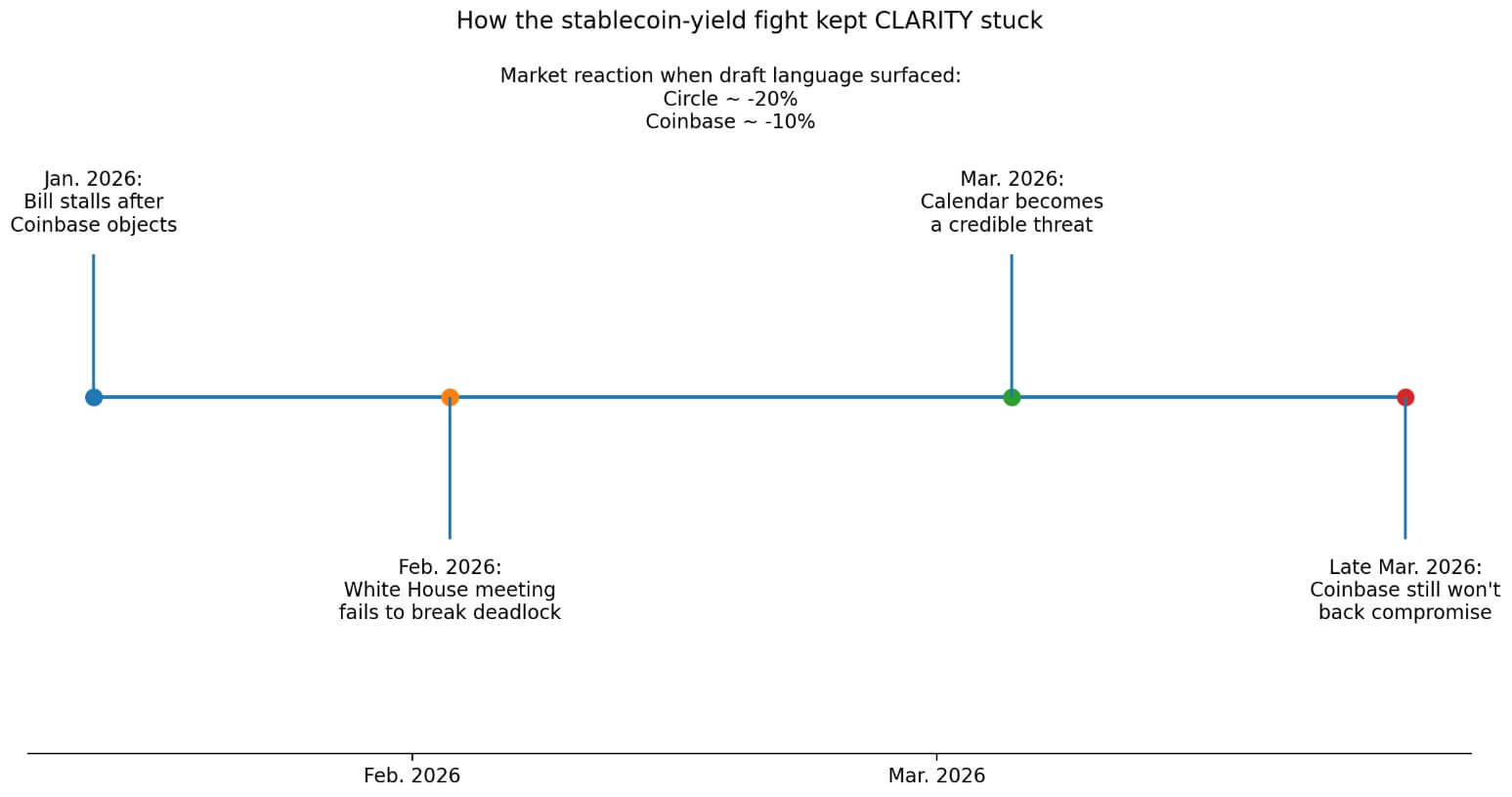

El proyecto de ley se estancó en enero cuando Coinbase objetó sus términos, una reunión de la Casa Blanca en febrero no logró romper el punto muerto y, en marzo, el calendario en sí se había convertido en una amenaza creíble para su aprobación.

El último informe de Punchbowl sugirió que los representantes de Coinbase le dijeron al Senado que todavía no podían apoyar el nuevo compromiso sobre el rendimiento de la moneda estable. Pero la señal es menos definitiva que la pausa de enero: Brian Armstrong no ha reafirmado públicamente su oposición al nuevo texto, y el asesor criptográfico de la Casa Blanca, Patrick Witt, desestimó las afirmaciones de que Coinbase estaba una vez más bloqueando el proyecto de ley como “FUD desinformado”.

Eso deja la cuestión real un poco más estrecha que una huelga total de la industria: si el último lenguaje sobre recompensas sigue siendo demasiado restrictivo para mantener unida a la coalición en un proyecto de ley cuyos intereses van mucho más allá del rendimiento.

Los bancos quieren que CLARITY cierre lo que consideran una laguna jurídica en la ley de monedas estables del año pasado que permite a los intercambios pagar recompensas pasivas sobre los saldos inactivos. Las empresas de cifrado argumentan que prohibir las recompensas es anticompetitivo y debilita la adquisición de usuarios.

Circle cayó aproximadamente un 20% y Coinbase aproximadamente un 10% cuando surgió un borrador que prohibiría las recompensas pasivas de las monedas estables, lo que indica que los mercados están valorando esta lucha de manera agresiva.

La lucha se refiere únicamente a una característica del producto en una clase de balanzas. El alcance de CLARITY se extiende a todo el entorno operativo criptográfico de EE. UU.

El premio jurisdiccional

En enero, los informes señalaron que el proyecto de ley del Senado definiría cuándo los tokens son valores, materias primas o cualquier otra cosa, y otorgaría a la CFTC autoridad sobre los mercados criptográficos al contado.

Los republicanos bancarios del Senado describen esto como trazar una “línea clara” entre la jurisdicción de la SEC y la CFTC, poniendo fin al régimen de aplicación mediante litigio que ha regido la clasificación de tokens durante años.

El marco aprobado por la Cámara asigna a la CFTC autoridad central sobre las bolsas, corredores y distribuidores de productos básicos digitales registrados, así como sobre los contratos de venta del mercado al contado.

Ese acuerdo jurisdiccional sustenta las cotizaciones en bolsas, la distribución de tokens, las decisiones de custodia institucional y la postura legal de todas las empresas de cifrado que operan en los EE. UU. en la actualidad.

La sección 202 del texto aprobado por la Cámara crea una exención del registro de valores tradicionales para ofertas de productos básicos digitales calificadas, siempre que los emisores cumplan con los requisitos de divulgación.

Las secciones 203-205 rigen el tratamiento del mercado secundario, las ventas de información privilegiada y de afiliados, y el punto en el que una red blockchain califica como suficientemente “madura” para salir de la clasificación de valores.

Los republicanos bancarios del Senado enmarcan esto como un régimen de divulgación especialmente diseñado que permite a los proyectos responsables recaudar capital y al mismo tiempo proteger a los inversores.

Para la próxima generación de constructores, el acceso a una vía legal de recaudación de fondos en EE. UU. tiene más peso a largo plazo que cualquier tasa de recompensa en un saldo de moneda estable.

| Área | ¿Qué haría CLARIDAD? | Por qué es importante |

|---|---|---|

| Jurisdicción SEC versus CFTC | Traza una línea legal entre el momento en que los tokens caen bajo supervisión de valores y el momento en que caen bajo supervisión de productos básicos digitales, al tiempo que otorga a la CFTC autoridad sobre los mercados criptográficos al contado. | Determina quién regula los tokens, los intercambios y el comercio al contado, reemplazando años de ambigüedad y clasificación impulsada por la aplicación de la ley. |

| Ruta de recaudación de fondos simbólica | Crea una exención basada en la divulgación para las ofertas de productos básicos digitales calificadas y establece reglas para el tratamiento en el mercado secundario, las ventas internas y cuando una red se considera “madura”. | Brinda a los proyectos un camino legal en EE. UU. para recaudar capital en lugar de impulsar la formación de tokens en el extranjero. |

| Protecciones para desarrolladores y DeFi | Excluye que ciertas actividades, como la validación, la operación de nodos y oráculos, la publicación o actualización de software, el desarrollo de billeteras, el suministro de interfaces de usuario y la publicación de sistemas blockchain, no sean tratados como intermediación regulada. | Reduce el riesgo legal para los constructores y traza una línea más clara entre escribir código y operar un intermediario financiero |

| Autocustodia y derechos entre pares | Preserva el derecho de las personas a utilizar carteras de hardware o software para la autocustodia legal y a participar en transacciones legales de activos digitales entre pares. | Protege los derechos básicos de propiedad y uso que muchos en cripto consideran fundamentales |

| Fontanería del mercado centralizado | Requiere que las bolsas, corredores y distribuidores se registren, cumplan con los estándares de gestión de riesgos y capital, segreguen los fondos de los clientes, sigan las reglas de vigilancia y divulgación y utilicen custodios calificados. | Crea el marco operativo y de custodia que las instituciones necesitan antes de expandir la participación criptográfica de EE. UU. |

Desarrolladores, interfaces y la línea de código versus control

Las secciones 309 y 409 del proyecto de ley aprobado por la Cámara excluyen ciertas actividades relacionadas con DeFi de la regulación de la SEC y la CFTC, al tiempo que preservan la autoridad antifraude y antimanipulación.

La lista protegida incluye validación, operación de nodos y oráculos, publicación y actualización de software, desarrollo de billeteras, provisión de interfaces de usuario y publicación de sistemas blockchain.

Los republicanos bancarios del Senado resumen la filosofía como control regulador. Ese marco tiene un peso directo para los desarrolladores que ahora operan bajo una genuina ambigüedad criminal.

Un jurado condenó a Roman Storm en agosto de 2025 por un cargo de conspiración para realizar un negocio de transmisión de dinero sin licencia, vinculado a Tornado Cash. Se estancó en los asuntos de lavado de dinero y sanciones.

Los fiscales solicitaron un nuevo juicio por los cargos restantes.

El procesamiento de Storm sigue una vía legal regida enteramente por la ley existente y supuesta conducta anterior a cualquier reforma estatutaria.

Un estatuto que trate la publicación de software y las interfaces operativas como actividad protegida trazaría una línea diferente a la que utilizaron los fiscales en esa sala del tribunal, dando forma a la exposición legal del próximo desarrollador que enfrente una cuestión similar.

El informe de la Cámara establece que un individuo estadounidense conserva el derecho a mantener una billetera de hardware o software para la autocustodia legal y a participar en transacciones directas de activos digitales entre pares para fines legales, sujeto a sanciones y límites de financiamiento ilícito.

Los republicanos bancarios del Senado confirman por separado que el proyecto de ley preserva la autocustodia. Esa disposición aborda una cuestión fundamental sobre la propiedad estadounidense de criptomonedas que sólo un estatuto puede resolver con durabilidad en todas las administraciones.

Las tuberías que las instituciones realmente necesitan

Las bolsas de productos digitales registradas bajo CLARITY tendrían que cumplir con estándares de cotización, obligaciones de vigilancia comercial, reglas de conflicto de intereses y salvaguardias del sistema. Sólo podrían enumerar activos con divulgaciones públicas que cubran el código fuente, el historial de transacciones y la economía de los activos.

Los corredores y distribuidores se registrarían, cumplirían con los estándares de gestión de riesgos y capital, segregarían los fondos de los clientes y mantendrían los activos digitales de los clientes con custodios calificados.

Esta es la capa de infraestructura de mercado que los grandes administradores de activos necesitan antes de expandir su exposición a las criptomonedas estadounidenses más allá de las estructuras de ETF ya aprobadas.

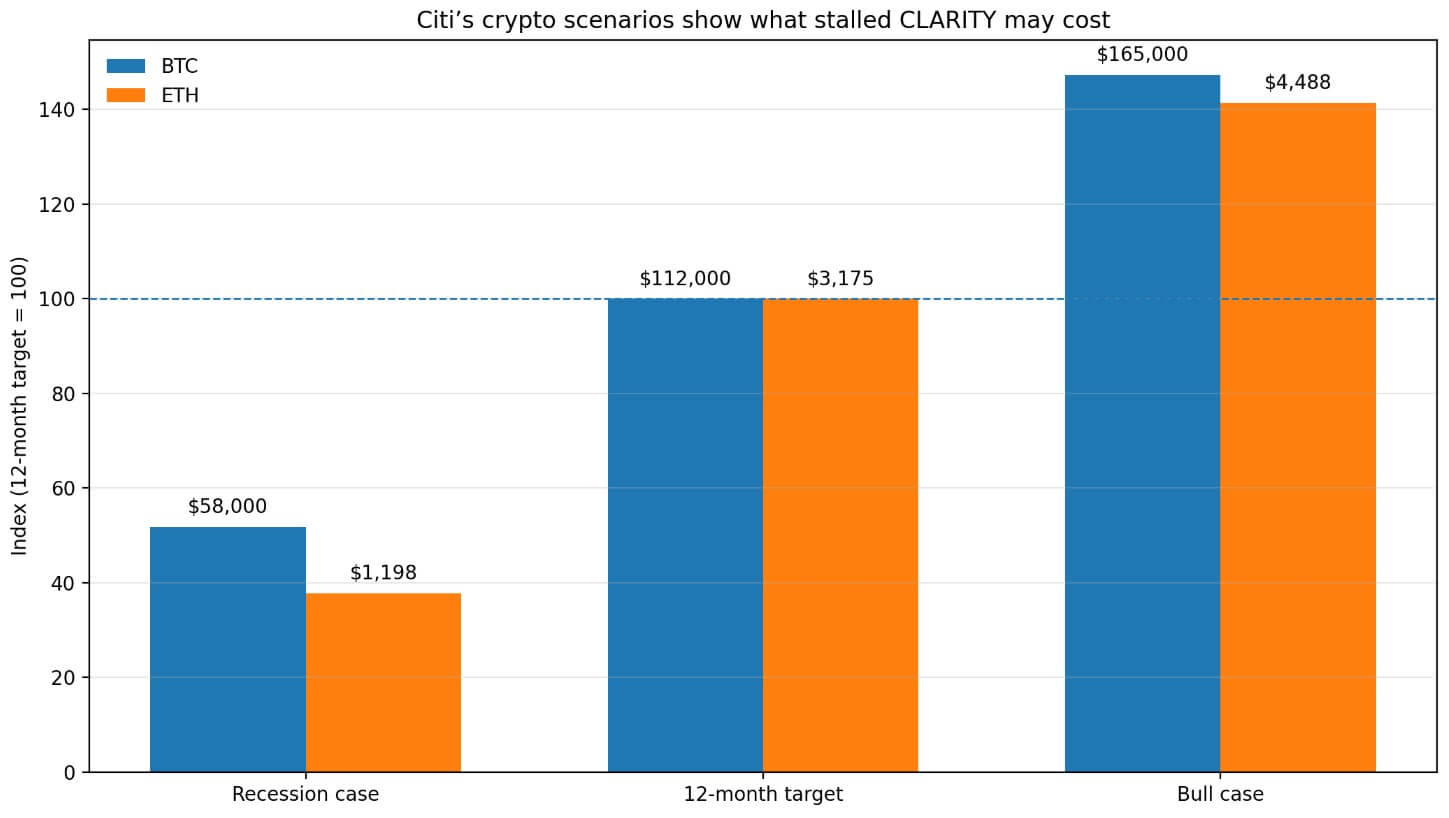

Citi recortó su objetivo de BTC a 12 meses de 143.000 dólares a 112.000 dólares y su objetivo de ETH de 4.304 dólares a 3.175 dólares en marzo, citando el estancamiento de la legislación estadounidense sobre estructura de mercado y una ventana cada vez más estrecha para los catalizadores regulatorios necesarios para la adopción institucional.

El caso alcista de Citi mantuvo BTC en $165,000 y ETH en $4,488, y su escenario de recesión colocó a BTC en $58,000 y ETH en $1,198.

Esa diferencia entre los resultados refleja exactamente lo que se suponía que CLARITY debía comprimir: la prima de incertidumbre inherente a la clasificación de los tokens estadounidenses, la supervisión cambiaria y el acceso institucional.

Sin un estatuto duradero, la industria continúa operando bajo la guía de las agencias que cambia con las administraciones.

que esperar

Una conclusión alcista incluye la lucha por el rendimiento para encontrar un compromiso viable antes de que se evapore el tiempo en el Senado. Una vez despejado ese punto de veto, suficientes demócratas se unen a la coalición y CLARITY llega a una votación final en 2026.

La consecuencia del mercado pasa directamente por las matemáticas alcistas de Citi: las líneas estatutarias de la SEC/CFTC reviven la narrativa del catalizador regulatorio, dando a los asignadores institucionales la seguridad jurídica para expandir posiciones.

Los proyectos lanzan ofertas de tokens estadounidenses en virtud de la Sección 202, la responsabilidad del desarrollador se limita únicamente a la conducta y las protecciones de autocustodia están integradas en la ley federal.

Por otro lado, las recompensas pasivas y las recompensas basadas en actividades podrían seguir siendo irreconciliables. El tiempo en el Senado se convertiría entonces en disputas éticas, luchas de reconciliación entre comités y el calendario de mitad de período.

Luego, el Congreso se acerca a las elecciones sin un paquete finalizado, y las criptomonedas continúan operando bajo un historial de cumplimiento, orientación parcial de la agencia y señales dependientes de la administración.

Como consecuencia, la cuestión de la responsabilidad del promotor sigue abierta, la frontera entre la SEC y la CFTC sigue en disputa, los proyectos continúan desviando las recaudaciones de capital al exterior y los derechos de autocustodia siguen sin estar protegidos por ley.

La lucha por el rendimiento que consume la ventana legislativa de CLARITY bloquea la arquitectura legal que gobernaría quién regula los tokens, cómo los constructores recaudan dinero, si los desarrolladores enfrentan exposición criminal por publicar códigos y si los estadounidenses pueden mantener sus propios activos sin ambigüedad federal.

El rendimiento sigue siendo el punto de estrangulamiento operativo más claro, pero ya no es el único obstáculo del proyecto de ley. Los demócratas involucrados en las conversaciones también han impulsado preocupaciones sobre conflictos de intereses y ganancias personales relacionadas con la actividad criptográfica vinculada a Trump, agregando otra fuente de retraso a medida que se estrecha la ventana legislativa.