Tether y el Gobierno de Georgia planean lanzar una moneda estable, impulsando una moneda nacional directamente a los rieles de las monedas estables privadas antes de que la mayoría de los gobiernos hayan decidido cómo debería funcionar ese modelo. El plan de moneda estable Tether Georgia se centra en GEL₮, una moneda estable que representa el lari georgiano.

El anuncio del 25 de mayo describe a GEL₮ como la moneda estable oficial de Georgia y vincula el proyecto con el marco de activos digitales del país. Dice que el token está destinado a reducir los costos de transacción, liquidar casi instantáneamente, respaldar pagos programables y mejorar el comercio transfronterizo, el desarrollo de tecnología financiera y los pagos digitales.

Eso hace que el plan de la moneda estable Tether Georgia sea más grande que un solo token nuevo. Georgia está tratando de convertir el valor denominado en lari en una infraestructura de pago al tiempo que presenta su reglamento como compatible con el marco emergente de las monedas estables estadounidenses creado en virtud de la Ley GENIUS.

Tether otorga al plan escala y credibilidad de distribución, pero el anuncio deja sin resolver la arquitectura práctica: quién emite GEL₮, dónde se ubican las reservas, quién puede canjearlos, qué redes lo respaldan y hasta dónde llega la supervisión oficial.

Una moneda nacional sobre rieles privados de monedas estables

GEL₮ aterriza en la intersección de dos tendencias que en su mayoría se han desarrollado por separado: los gobiernos están escribiendo reglas para las monedas estables, mientras que los emisores privados están construyendo las vías de pago que la gente realmente usa.

El anuncio de Georgia intenta seguir esas vías. El token está destinado a representar el lari georgiano en lugar del dólar estadounidense, lo que lo diferencia del modelo de moneda estable dominante en los mercados de cifrado.

También cuenta con apoyo del gobierno, lo que le otorga un marco de políticas del sector público del que carecen la mayoría de las monedas estables en moneda local.

El Banco Nacional de Georgia ya había actuado en esa dirección. En marzo, el banco central dijo que había desarrollado una regulación para la oferta inicial de activos virtuales estables como parte de un esfuerzo más amplio para fortalecer la protección del consumidor, la gestión de riesgos y la alineación con los estándares internacionales.

Eso le da al marco de la moneda estable de Georgia un ancla regulatoria junto con la infraestructura privada de Tether.

La regla subyacente se aplica a los proveedores de servicios de activos virtuales registrados que desean ofrecer ofertas iniciales de monedas estables y barras de monedas estables en Georgia fuera del marco del Banco Nacional.

La distinción es práctica. GEL₮ se presenta como infraestructura, no solo como un instrumento comercial.

Una moneda estable puede prometer una liquidación rápida, pero sólo resulta útil cuando el reclamo legal, el modelo de reserva, el proceso de canje y el acceso a los pagos son lo suficientemente claros para que las empresas, las billeteras, las bolsas y los procesadores de pagos confíen en ella.

Para Georgia, el beneficio es obvio si la estructura funciona. Una moneda estable lari podría permitir que las fintech nacionales y las empresas transfronterizas muevan el valor de GEL a través de redes blockchain sin esperar a que existan rutas de liquidación bancaria más antiguas.

También podría convertir a Georgia en un caso de prueba regional sobre cómo las monedas nacionales más pequeñas se conectan a los sistemas de pago criptográfico sin entregar toda la capa ferroviaria a los tokens en dólares.

El riesgo es igualmente directo. Si el token depende demasiado de la infraestructura de un emisor privado, los usuarios pueden obtener velocidad y alcance a costa de nuevas dependencias en torno a la custodia, los poderes de congelación, el acceso al canje, el soporte de la cadena y la divulgación de reservas.

Por qué es importante el plan de moneda estable Tether Georgia

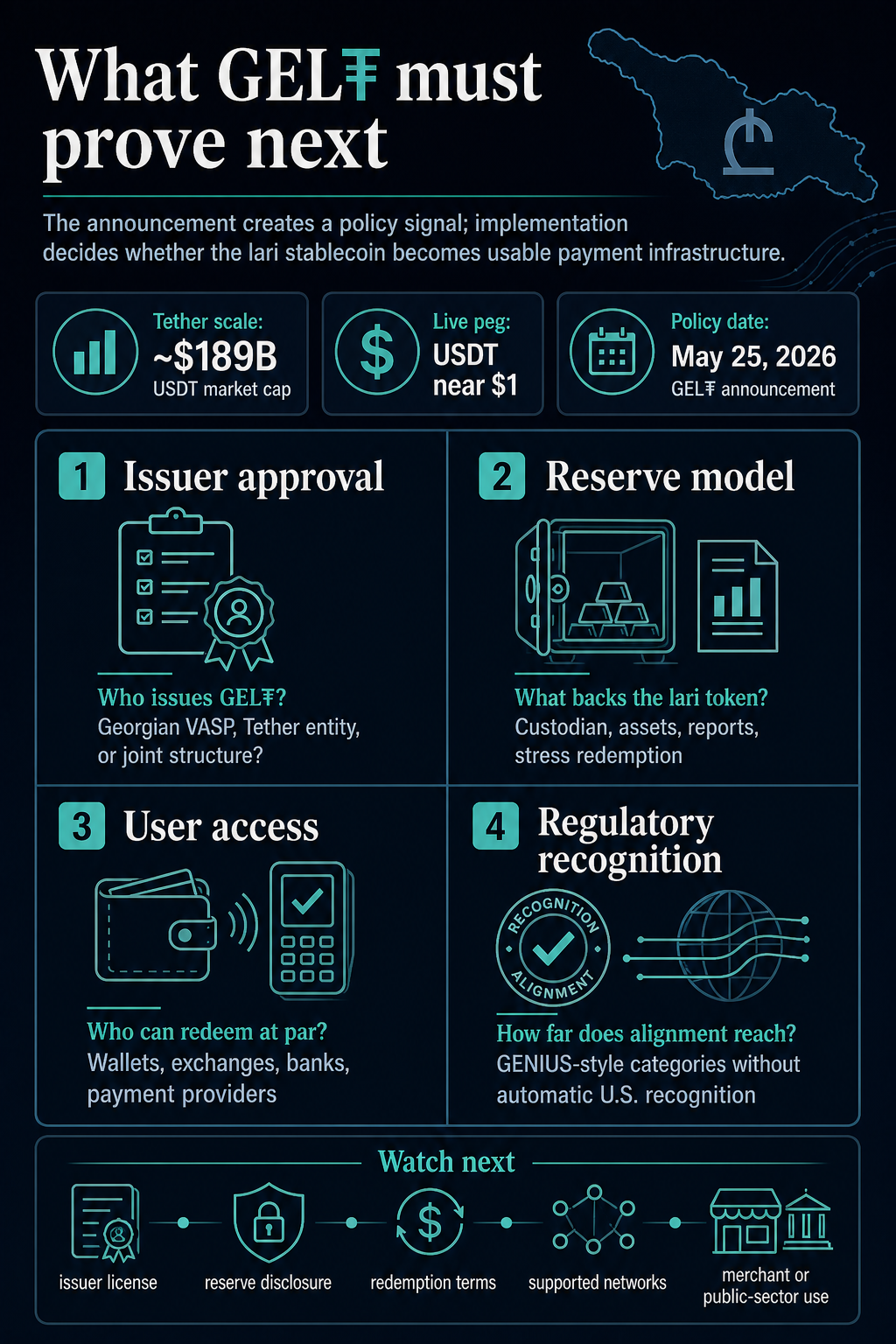

El papel de Tether es la razón por la que este anuncio tiene más peso que un piloto local. Los datos de CryptoSlate enumeran el USDT cerca de $1 el 25 de mayo, con aproximadamente $189 mil millones en capitalización de mercado y decenas de miles de millones de dólares en volumen de 24 horas.

El USDT es también una de las principales vías de liquidez de las criptomonedas para pares comerciales, liquidación en dólares, liquidez DeFi, pagos, remesas y transferencias en cadena.

Esa escala le da a Tether una experiencia operativa que a un piloto gubernamental le costaría igualar por sí solo. Tether ya gestiona tokens en múltiples redes blockchain y presta servicios a usuarios que tratan las monedas estables como herramientas de pago y liquidación en lugar de activos especulativos.

Pero la escala no es lo mismo que la rendición de cuentas pública. El mismo contexto de mercado enumera las áreas de riesgo clave del USDT como la estabilidad de la vinculación, las reservas, el acceso a los reembolsos, los controles de los emisores, la regulación, el riesgo de transferencia específico de la cadena y la confianza del mercado.

Esas son precisamente las categorías que se vuelven más sensibles cuando el token está vinculado a una moneda nacional y respaldado por apoyo gubernamental.

El anuncio dice que el marco de Georgia se desarrolló teniendo en mente la gestión de reservas, los derechos de reembolso, la supervisión de los emisores y el cumplimiento ALD. También dice que más adelante se proporcionarán más detalles sobre la estructura, el despliegue y la implementación regulatoria de GEL₮.

Hasta que lleguen esos detalles, es mejor entender el proyecto como un plan de lanzamiento de políticas futuras en lugar de un sistema de pagos terminado.

Los detalles que faltan no son tecnicismos menores. Definen quién tiene derecho a las reservas, con qué rapidez los tenedores pueden canjear a la par, si los usuarios minoristas tienen derechos directos o dependen de intermediarios, y cómo se manejan las solicitudes de aplicación de la ley o sanciones.

También definen lo que sucede si una cadena de bloques compatible se congestiona, se ve comprometida o es comercialmente irrelevante.

Georgia y Tether también están utilizando el lenguaje de la interoperabilidad regulatoria. El anuncio dice que el marco de Georgia fue diseñado para lograr una compatibilidad sustancial con la regulación emergente de las monedas estables de EE. UU., incluida la Ley GENIUS. El Tesoro anunció la promulgación de la ley en julio de 2025.

Eso hace que la regulación de las monedas estables de la Ley GENIUS sea un punto de referencia para el reclamo de compatibilidad de Georgia, incluso sin el reconocimiento formal de los Estados Unidos.

El texto de Congress.gov requiere que los emisores de monedas estables de pago autorizados mantengan reservas identificables que respalden las monedas estables de pago pendientes al menos en una base uno a uno con activos líquidos específicos.

La reciente implementación en Estados Unidos ha desviado la atención hacia la calificación de los emisores, la escala y quién controla los términos bajo los cuales las monedas estables pueden crecer. Ese contexto es fundamental para Georgia porque la compatibilidad sólo es significativa si se traduce en un reconocimiento utilizable por parte de las contrapartes, las bolsas, los bancos y los proveedores de pagos.

Un marco georgiano puede reflejar las categorías estadounidenses en torno a reservas, rescate, supervisión y cumplimiento sin ser reconocido formalmente por las autoridades estadounidenses.

La distinción clave está ahí: Georgia puede diseñar para la alineación, pero los participantes del mercado aún querrán saber si el marco crea derechos exigibles y si las contrapartes extranjeras tratan al GEL₮ como una infraestructura de pago creíble.

Para los lectores, la cuestión práctica es si una moneda estable de moneda nacional puede ofrecer a los usuarios vías de pago más rápidas sin hacerlos depender de un reclamo legal más débil que el que tendrían a través del dinero bancario regulado.

La próxima prueba es la implementación.

GEL₮ se juzgará por las partes del anuncio que queden en blanco.

El primero es la emisión. La regla de la moneda estable del Banco Nacional apunta a los VASP registrados y al consentimiento del regulador, pero el anuncio no dice qué entidad emitirá GEL₮ o cómo se dividirán las responsabilidades entre Tether, las autoridades georgianas y los socios locales.

El segundo son las reservas. Si se supone que GEL₮ representa el lari, los usuarios y las empresas de pagos necesitarán saber qué reservas de monedas estables lo respaldan, dónde se guardan esos activos, con qué frecuencia se informan las reservas y qué sucede durante los grandes reembolsos.

El tercero es el acceso. Una moneda estable puede establecerse rápidamente en la cadena, pero aún necesita puntos de entrada y salida confiables.

A las empresas les importará qué billeteras, casas de cambio, bancos, procesadores de pagos y servicios del sector público admitan el token. A los usuarios minoristas les importará si pueden pasar de GEL₮ a lari a la par sin diferenciales ocultos ni puertas de canje exclusivas institucionales.

El cuarto es la durabilidad legal. La infraestructura de Tether puede hacer que el GEL₮ sea más útil de inmediato que un token sandbox del banco central, pero también coloca a un emisor privado en el centro de un experimento de pago en moneda nacional.

Ese puede ser el modelo que necesita la adopción de la moneda estable, o puede exponer la tensión no resuelta entre el dinero público y los rieles privados.

Georgia se está moviendo temprano. Eso le da la oportunidad de dar forma a la infraestructura regional de las monedas estables, mientras que las jurisdicciones más grandes todavía están convirtiendo las leyes en sistemas de supervisión.

También significa que la carga pasa rápidamente del anuncio a la ejecución.

Si GEL₮ se lanza con una aprobación clara del emisor, reservas transparentes, derechos de canje exigibles y acceso real a pagos, podría convertirse en uno de los ejemplos más importantes de una moneda nacional que ingresa a la circulación de una moneda estable a través de un emisor global privado.

Si esos detalles siguen siendo vagos, el proyecto dirá más sobre la dirección que quieren tomar los gobiernos que sobre si las monedas estables de moneda nacional están listas para funcionar a escala.