Los mayores compradores de Bitcoin ya no se comportan como un respaldo confiable para la criptomoneda más grande.

Los fondos cotizados en bolsa, las tesorerías de las empresas públicas y las acciones vinculadas a Bitcoin que ayudaron a definir la era institucional del mercado están mostrando signos de tensión, justo cuando el activo digital más grande del mundo lucha por mantenerse por encima de los 60.000 dólares, uno de sus niveles de precios más seguidos de cerca.

Esta persistente caída ha provocado una reevaluación más amplia del papel de la criptomoneda en las carteras institucionales, lo que plantea dudas sobre si el entorno actual refleja un ejercicio temporal de obtención de beneficios o una retirada estructural de los activos digitales.

La demanda de ETF de Bitcoin se convierte en un viento en contra

La reversión más clara provino de los ETF de Bitcoin al contado de EE. UU., que entraron en 2026 como uno de los impulsores de demanda más importantes del mercado.

Durante gran parte del período posterior a su debut en enero de 2024, los fondos fueron tratados como evidencia de que los inversores financieros tradicionales estaban adoptando Bitcoin de manera constante.

Sus entradas ayudaron a crear una tesis simple de mercado alcista que demostraba que el acceso a Wall Street traería más capital a un activo de oferta fija, dando a Bitcoin una fuente duradera de presión alcista.

Sin embargo, esa tesis ha sido puesta a prueba intensamente en las últimas semanas.

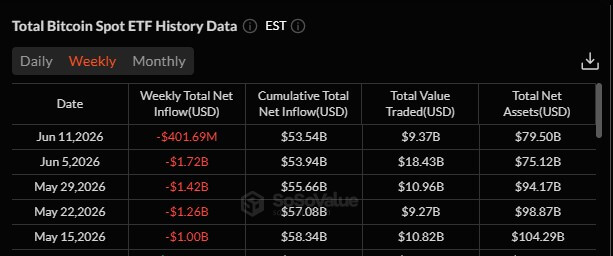

Datos de SoSoValue muestra que los ETF de Bitcoin al contado de EE. UU. han registrado una racha de salidas de cinco semanas por un total de más de 5 mil millones de dólares.

Esto lo corrobora aún más Glassnode. datosque muestra que el promedio móvil de 30 días de los flujos netos de ETF ha caído a -2.450 BTC por día, el ritmo sostenido de salidas más rápido desde el lanzamiento de los productos.

El tamaño de ese flujo es significativo porque excede el suministro diario de Bitcoin recién creado de la red.

Después del halving de 2024, los mineros producen alrededor de 450 BTC por día. Una salida sostenida de ETF de 2.450 BTC por día es más de cinco veces esa nueva oferta, convirtiendo lo que alguna vez fue una fuente de absorción en una fuente de presión.

Los breves períodos de venta de ETF no son inusuales en mercados volátiles. Un promedio móvil negativo de 30 días tiene más peso porque suaviza el ruido diario y captura cambios más amplios en el posicionamiento. Hasta que esa tendencia mejore, es menos probable que los flujos institucionales brinden apoyo a los precios de Bitcoin.

Además, la negociación de ETF también se ha enfriado. El promedio móvil de 30 días del volumen diario en los ETF de Bitcoin al contado de EE. UU. ha caído a aproximadamente $960 millones desde $4.4 mil millones en octubre, una disminución del 78%, informó Glassnode.

Esa caída apunta a algo más que una simple toma de ganancias. Muestra que la demanda especulativa de los participantes tradicionales del mercado se ha reducido incluso cuando los reembolsos se han acelerado.

Un volumen más bajo puede hacer que los movimientos de precios sean más difíciles de absorber porque hay menos compradores disponibles cuando se intensifican las ventas.

Los DAT de BTC pierden impulso

La reversión del ETF ha coincidido con una desaceleración en otra fuente importante de demanda de Bitcoin: las empresas de tesorería de activos digitales.

Estas empresas, que a menudo cotizan en bolsa, recaudan capital o utilizan recursos del balance para acumular Bitcoin como activo de tesorería. Su ascenso ayudó a extender la adopción institucional más allá de los ETF, brindando a los inversores otra forma de expresar la demanda de Bitcoin a través de los mercados de valores.

Al igual que los ETF, sus compras se desvanecieron en junio.

Analistas de Glassnode anotado que si bien estas empresas siguen siendo compradoras netas en general, su acumulación diaria se ha desacelerado a una fracción del ritmo observado a principios de trimestre.

Según ellos:

“La acumulación de tesorería corporativa se ha desacelerado drásticamente, con entradas netas cayendo desde picos superiores a 500 millones de dólares por día a niveles cercanos a cero desde junio”.

Esta compra más lenta elimina una de las fuentes más claras de demanda incremental del mercado en un momento en que los flujos de ETF también son negativos.

Algunas de las preocupaciones se han centrado en Strategy, la mayor empresa pública poseedora de Bitcoin. La compañía reveló que vendió 32 BTC en la última semana de mayo, una pequeña cantidad en relación con sus tenencias generales pero un movimiento simbólicamente importante debido a su papel en la popularización del modelo corporativo de tesorería de Bitcoin.

Posteriormente, Strategy regresó al mercado durante la liquidación, comprando alrededor de 100 millones de dólares en Bitcoin. Sin embargo, la compra no impidió que el precio cayera por debajo de los 60.000 dólares.

Otras empresas centradas en BTC también han llamado la atención. Fold y Nakamoto han vendido parte de sus tenencias de Bitcoin, lo que aumenta la preocupación de que el comercio entre las empresas del tesoro se esté volviendo menos unidireccional de lo que parecía durante el repunte.

Si bien estas ventas no representan una retirada generalizada de los compradores corporativos, muestran que algunas firmas de tesorería se están volviendo más selectivas, más conscientes de la liquidez y más dispuestas a ajustar posiciones a medida que empeoran las condiciones del mercado.

Ese cambio es importante porque el modelo de tesorería corporativa depende en parte de la confianza. Cuando los precios de las acciones son fuertes y la demanda de los inversores es alta, las empresas pueden recaudar capital, comprar Bitcoin y beneficiarse de la percepción de que son representantes apalancados del activo.

Sin embargo, cuando Bitcoin cae y la demanda de acciones se debilita, el modelo se vuelve más difícil de sostener.

Mientras tanto, esa desaceleración también es evidente en la actividad comercial de las acciones de estas empresas.

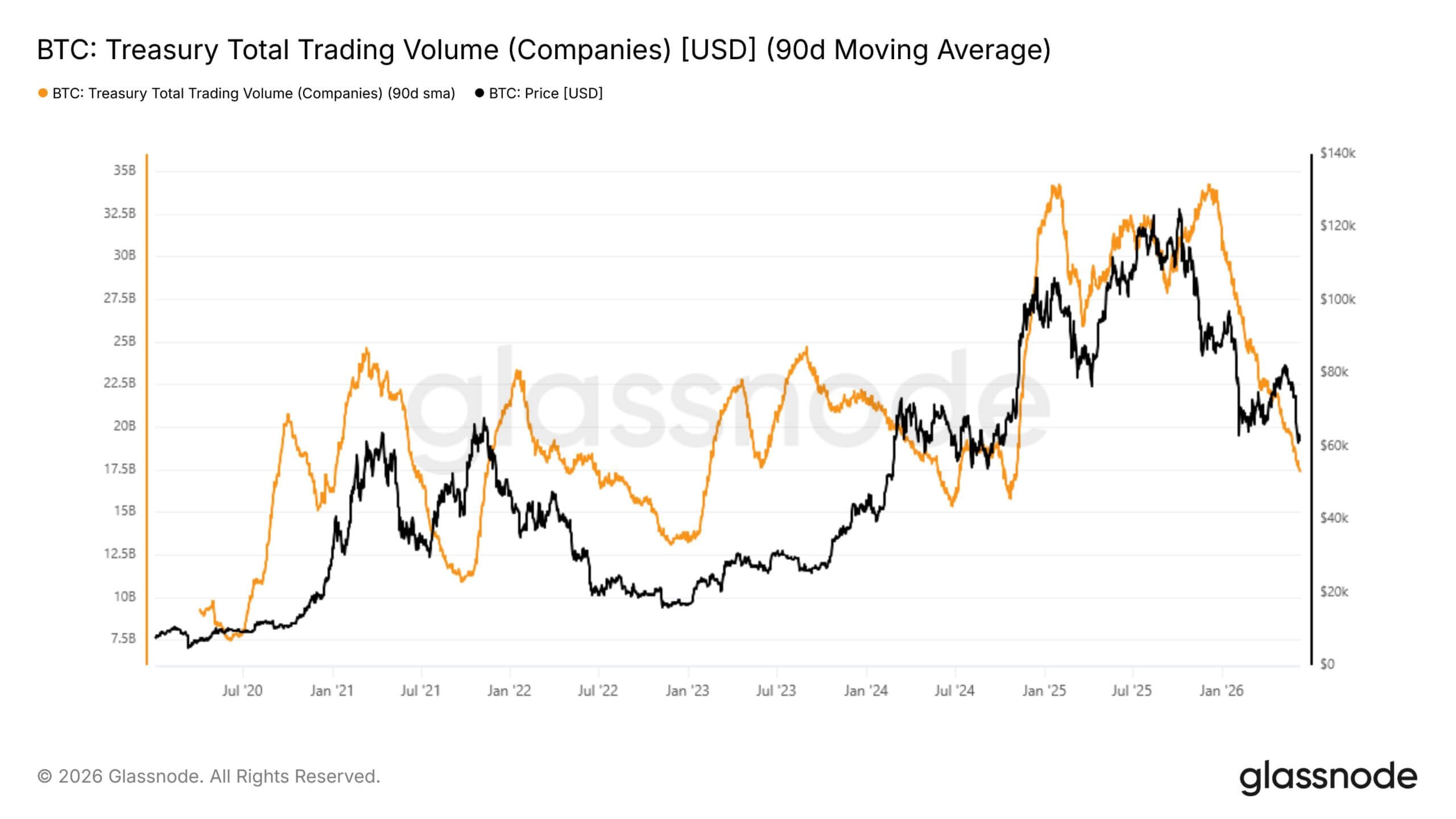

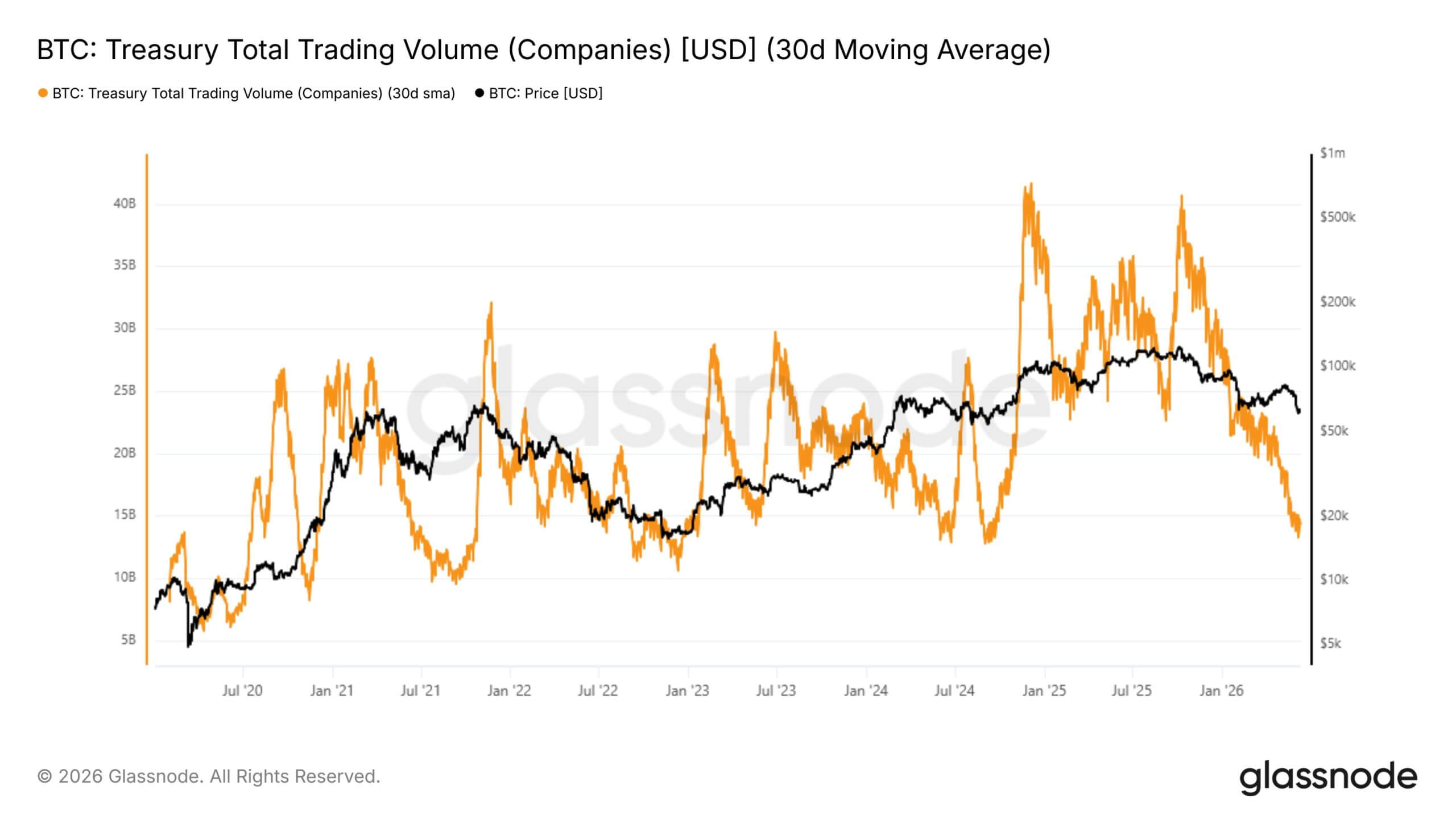

Muestra de datos de Glassnode que el volumen total de operaciones diarias de las principales empresas tenedoras de Bitcoin que cotizan en bolsa, medido por el promedio móvil simple de 30 días, ha caído un 49% durante unos seis meses. Su volumen cayó de 34.200 millones de dólares en diciembre a 17.400 millones de dólares al cierre de esta edición.

Esa caída sugiere que los inversores se están alejando del panorama más amplio. Comercio proxy de Bitcoinno sólo del activo en sí.

Durante los períodos de mercado más fuertes, los poseedores públicos de Bitcoin a menudo atraen a inversores que buscan exposición apalancada. Sus acciones podrían subir más rápido que las de Bitcoin cuando mejore el sentimiento porque combinan tenencias de tesorería, negocios operativos y opcionalidad del mercado de capitales.

Eso los convirtió en vehículos populares para los comerciantes que querían exponerse al mercado de valores a las criptomonedas sin tener tokens directamente. Pero a medida que Bitcoin se corrigió, esa demanda se ha debilitado significativamente.

Las entradas de divisas indican una amplia ansiedad en el mercado

La distribución institucional ha creado un clima de malestar generalizado en el mercado, que afecta a los participantes de todo el espectro de riqueza.

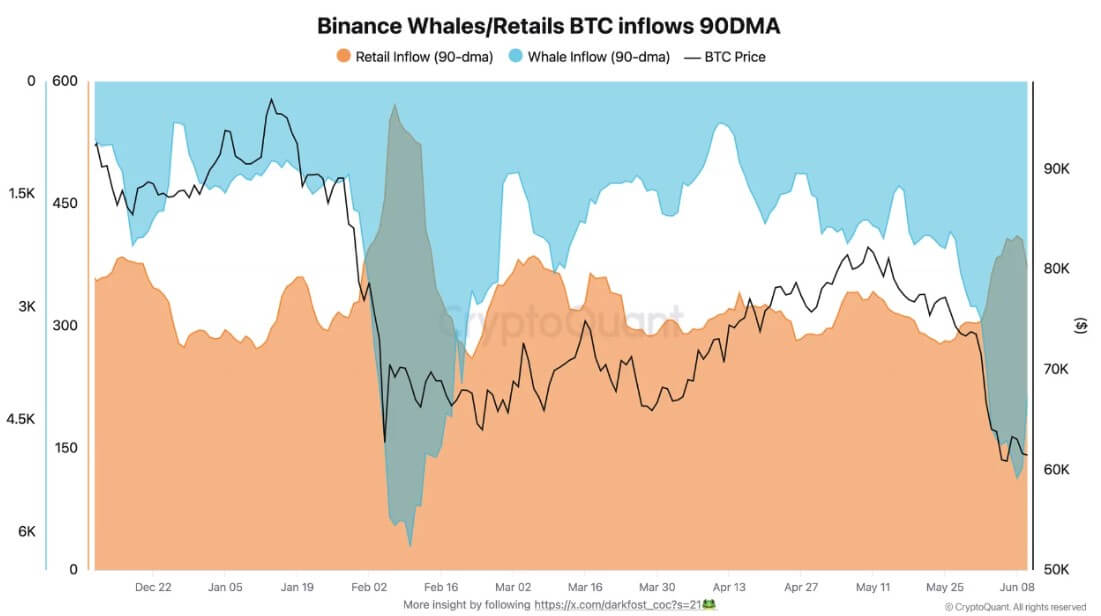

Datos de CryptoQuant indica un aumento significativo en los depósitos en divisas tanto de los grandes tenedores como de los inversores minoristas. Normalmente, estos depósitos están asociados con la intención de vender.

Cuando Bitcoin superó brevemente el piso de 60.000 dólares, los grandes tenedores, o “ballenas”, aceleraron su movimiento de activos a las plataformas comerciales.

Durante los últimos tres meses, las entradas de ballenas al intercambio Binance han promediado 5.280 BTC por día, un fuerte aumento con respecto al promedio diario de 1.900 BTC observado en marzo. Los inversores minoristas han reflejado este cambio de comportamiento, con sus entradas de divisas diarias promedio aumentando a 410 BTC.

Este movimiento paralelo pone de relieve cómo la incertidumbre macroeconómica nivela el campo de juego en lo que respecta a la psicología de los inversores.

El entorno actual marca el segundo episodio importante de elevados depósitos en divisas este año. Un patrón similar surgió a principios de febrero, cuando Bitcoin probó el umbral de $60,000, con las entradas de ballenas alcanzando los 6,200 BTC y las entradas minoristas alcanzando los 570 BTC.

Históricamente, estos períodos de mayor tensión en el mercado facilitan la transferencia de activos de los especuladores a corto plazo a los tenedores a largo plazo, aunque el efecto inmediato es una presión sustancial a la baja sobre los precios.

Un mercado más reducido espera un catalizador

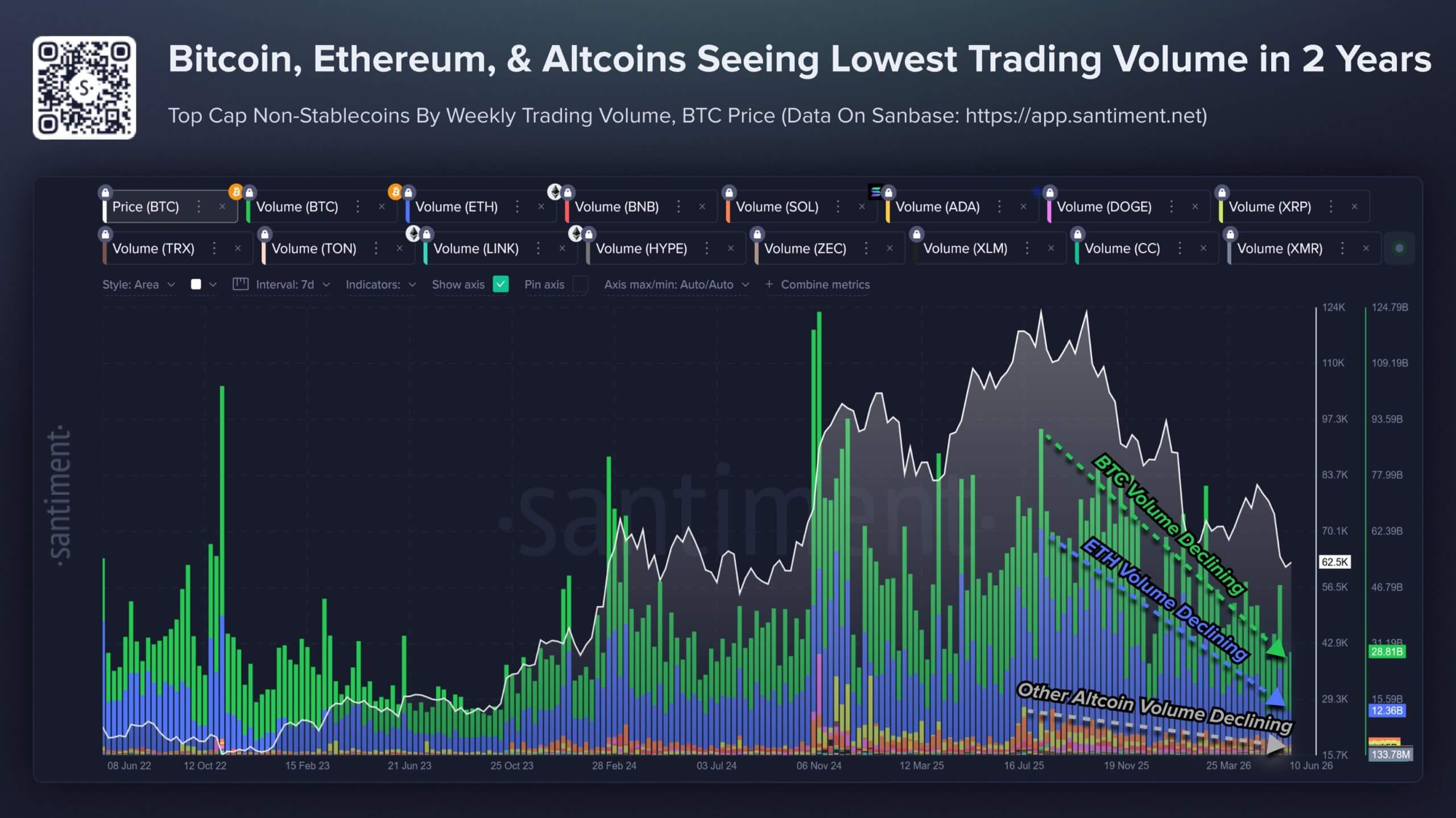

Este mercado general llegó a medida que la actividad comercial de criptomonedas en general también se enfrió.

Los datos de Santiment muestran que el volumen de operaciones en los mayores criptoactivos no estables ha caído a niveles vistos por última vez a mediados de 2024. La caída refleja un mercado en el que muchos operadores parecen no estar dispuestos a subir los precios o vender agresivamente en medio de liquidaciones recientes, incertidumbre macroeconómica y riesgos geopolíticos.

Para Bitcoin, eso crea una configuración de dos caras.

Por un lado, un volumen reducido puede dejar al mercado vulnerable. Cuando la participación es baja y los grandes compradores son menos activos, incluso las ventas moderadas pueden tener un efecto enorme en el precio. Por lo tanto, una tendencia negativa en el flujo de ETF, una acumulación más lenta de tesorería y una demanda de acciones indirectas más débil pueden pesar más que en un entorno de liquidez más fuerte.

Por otro lado, un volumen bajo también puede indicar agotamiento. Algunos de los rebotes más fuertes de las criptomonedas se produjeron tras períodos en los que la actividad comercial, la atención y la convicción fueron débiles. Los mercados suelen recuperarse cuando el posicionamiento ya se ha reducido y el capital marginado comienza a regresar.

Esa posibilidad evita que la configuración actual sea una simple llamada de mercado bajista. Bitcoin sigue teniendo tenedores institucionales, compradores de empresas públicas e inversores a largo plazo. El desarrollo en la industria de activos digitales en general no se ha detenido y el mercado de ETF sigue siendo un puente establecido entre Bitcoin y las finanzas tradicionales.

Pero la pregunta inmediata es más estrecha. Bitcoin no necesita que las instituciones lo abandonen para afrontar la presión. Sólo necesita que los compradores más grandes desaceleren, vendan selectivamente o dejen de absorber oferta al mismo ritmo.

Esto es a lo que se enfrenta el mercado ahora.

Hasta que los flujos de ETF se estabilicen, la demanda de las compañías de tesorería se recupere o la actividad comercial regrese a las acciones vinculadas a Bitcoin, el mercado puede seguir expuesto a una realidad más difícil: la oferta institucional sigue ahí, pero ya no es lo suficientemente fuerte como para llevar a cabo el comercio por sí sola.