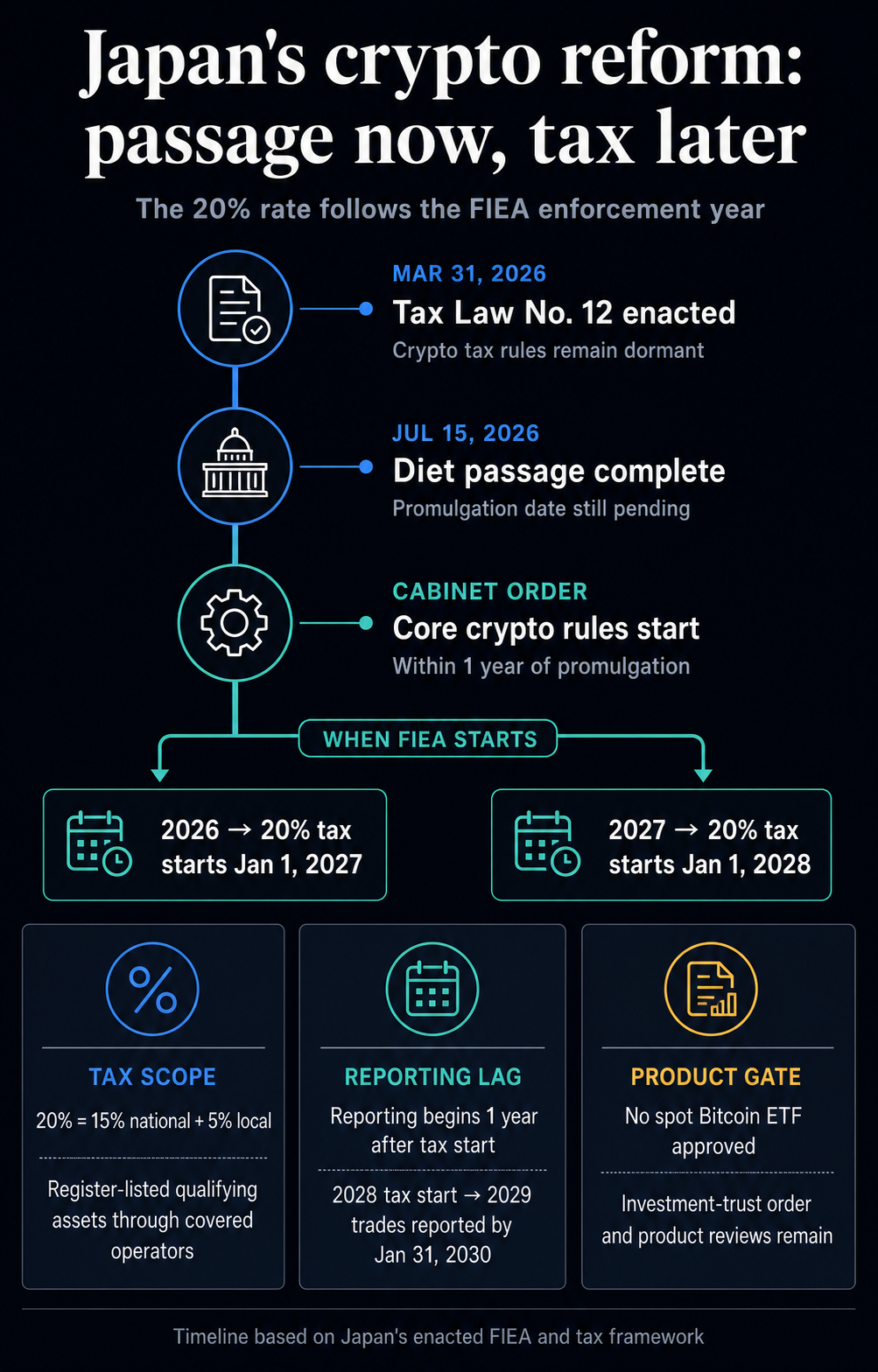

La Cámara de Consejeros de Japón aprobó el Proyecto de Ley 57 del Gabinete por mayoría de votos el 15 de julio, completando la aprobación por parte de la Dieta de una legislación que trasladará la actividad criptográfica regulada a la Ley de Intercambio e Instrumentos Financieros.

El marco legal ya está vigente, pero los comerciantes aún pueden esperar hasta 2027 o 2028 para que entren en vigor las nuevas reglas del mercado y la tasa impositiva del 20%.

El registro oficial de la cámara alta dice que las disposiciones básicas sobre criptomonedas entran en vigor en una fecha fijada por orden del Gabinete dentro del año posterior a su promulgación. La aplicación durante 2026 iniciaría las reglas tributarias el 1 de enero de 2027; La aplicación de la ley durante 2027 trasladaría ese inicio al 1 de enero de 2028. El calendario del Gabinete decidirá qué calendario se aplica.

La implementación está antes que el beneficio.

La reforma traslada la regulación de las transacciones criptográficas de la Ley de Servicios de Pago a la FIEA. Las criptomonedas siguen siendo legalmente distintas de los valores, pero la actividad cubierta obtiene un marco de cumplimiento similar al del mercado de valores.

El Materiales explicativos de la Agencia de Servicios Financieros agregue cobertura de divulgación y registro para ventas de criptomonedas, ofertas y préstamos de tokens controlados por emisores, así como detección de activos, custodia, protección del cliente y controles de uso de información privilegiada.

Las bolsas y los intermediarios pueden prepararse para ese marco ahora; sus deberes se aplican después del comienzo. Los requisitos operativos detallados aún deben establecerse mediante órdenes del Gabinete y ordenanzas de la FSA.

El Parlamento ya ha promulgado la parte fiscal, pero sus disposiciones sobre criptomonedas permanecen inactivas hasta que se cumpla el desencadenante de la FIEA. Japón aprobó y promulgó las enmiendas impositivas del año fiscal 2026 como Ley N° 12 el 31 de marzo. Una vez activas, las ganancias calificadas estarán sujetas a una tasa combinada del 20%, dividida entre el 15% del impuesto sobre la renta nacional y el 5% del impuesto local a los habitantes.

La tasa del 20% se aplica sólo cuando los inversores venden tokens elegibles a través de empresas criptográficas registradas y los activos aparecen en el registro oficial de Japón.

Las pérdidas no utilizadas dentro de la misma categoría criptográfica definida por impuestos se pueden trasladar durante tres años, sujeto a condiciones. Los tokens, lugares y transacciones fuera de ese canal definido mantienen su tratamiento actual.

Los informes llegan un año después de las reglas de impuestos y pérdidas. bajo el Marco del Ministerio de Finanzaslas empresas deben proporcionar a las autoridades fiscales las identidades de los clientes, el identificador Mi número de Japón y los detalles de las transacciones antes del 31 de enero después del año comercial. Si el régimen del 20% comienza en 2028, los informes cubrirían las transacciones a partir de 2029 y los primeros informes vencen el 31 de enero de 2030.

El paquete de reformas también describe una posible ruta para los productos de inversión en criptomonedas. Brinda asesoramiento y gestión de inversiones en criptomonedas dentro de la FIEA y anticipa que ciertos fideicomisos de inversión poseen criptoactivos registrados y que califican para impuestos. Ese tratamiento aún requiere una enmienda separada a la orden de ejecución de la Ley de Fideicomisos de Inversión.

El texto no menciona ningún ETF de Bitcoin y no otorga aprobación de producto. La FSA dicho en octubre de 2025 que la formación y venta de ETF criptográficos nacionales estaban prohibidas según el marco anterior. Los patrocinadores aún deben aprobar las revisiones de listados y productos aplicables después de que las reglas de implementación definan la nueva ruta.

Las fechas clave ahora dependen de cuándo se promulga formalmente la ley, cuándo el Gabinete pone en vigor los cambios de la FIEA y cuándo la FSA finaliza las reglas detalladas. La tasa impositiva del 20% se aplicaría a partir del siguiente año fiscal.