El esfuerzo de Schwab en materia de mercados de predicción con Cboe pondrá a los mercados de predicción en la misma pantalla que las acciones, los ETF y las opciones. Cuando el plan llega a las cuentas de los clientes, la operación de mercado de predicción más simple puede convertirse en una acción de cuenta de corretaje antes de que las plataformas criptográficas puedan poseer la categoría.

Un informe del Wall Street Journal del 20 de junio decía Schwab colabora con Cboe sobre productos vinculados a si el S&P 500 cierra por encima o por debajo de niveles específicos. El informe señala resultados relacionados con las finanzas, incluida una característica estilo Plus Zone.

Cboe ya ha demostrado cómo la exposición de estilo predictivo puede encajar dentro del mercado de opciones regulado. Es Marco de marzo describió un producto Mini-SPX que utiliza un contenedor de opciones tradicional, liquidación en efectivo, compensación OCC y resultados de rendimiento fijo.

Cboe es más tarde aviso de listado y los materiales de junio sobre las opciones binarias del índice Mini S&P 500 muestran que la idea llega a la infraestructura de intercambio. El diseño de opciones binarias Mini-SPX se basa en derivados cotizados y toma prestada la parte minorista de los mercados de predicción criptográfica: una respuesta simple a una pregunta de resultado simple.

Cómo Cboe convierte las probabilidades del mercado de predicción en opciones

Los mercados de predicción se volvieron fáciles de explicar porque el comercio es sencillo. Un usuario compra exposición a un resultado de sí o no, el precio implica una probabilidad y el pago depende de si el evento ocurre.

Las plataformas criptográficas como Polymarket hicieron que ese formato fuera legible para una audiencia masiva en torno a elecciones, deportes, macroeventos y resultados criptográficos.

El enfoque de Cboe mantiene la simplicidad de cara al usuario al tiempo que cambia la máquina subyacente. Su marco dice que el primer producto estaría vinculado a Mini-SPX, utilizaría un envoltorio de opciones tradicional y se liquidaría en efectivo a través del sistema de opciones cotizadas existente.

un relacionado Preguntas frecuentes sobre opciones binarias Cboe describió contratos binarios XSP con vencimientos a corto plazo, negociación en horario regular en el momento del lanzamiento y mecánica de resultados fijos. A presentación de tarifas de junio agregó el tipo de detalle de tarifas al cliente que convierte una idea en una estructura de mercado lista para el corredor.

Sin embargo, el diseño es más convencional que un mercado criptográfico donde los usuarios intercambian resultados tokenizados, pero ese es el punto. La versión Cboe reduce la fricción del usuario al evitar billeteras, saldos de monedas estables, riesgos de puentes y disputas sobre resolución de mercado.

Puede ubicarse donde los inversores minoristas ya mantienen efectivo, acciones, ETF y aprobación de opciones.

Eso cambia notablemente el recorrido del usuario. Cboe está reformulando los resultados del S&P 500 como un producto dentro de un mercado que los inversores minoristas ya conocen.

Para un cliente de Schwab, si el trabajo informado llega a las cuentas de los clientes, las operaciones con resultados del S&P 500 podrían parecer como seleccionar otro derivado cotizado de una pantalla de corredor familiar.

La propuesta más amplia de opciones binarias del Cboe también se distingue de una implementación completa de Schwab. El Aviso del Registro Federal muestra que los reguladores ampliaron la acción sobre una propuesta más amplia del Cboe hasta julio de 2026.

El momento no está vinculado. Los materiales de Cboe muestran la infraestructura del producto en la lista de junio, las preguntas frecuentes y los documentos de tarifas, mientras que la disponibilidad de cara al cliente con Schwab sigue sin confirmarse al momento de esta publicación.

Por qué las pantallas de corretaje son el campo de batalla del mercado de predicciones

Schwab ingresará a un mercado que ya se está moviendo hacia las pantallas de corretaje. Robinhood tiene agregó acceso al mercado de predicción a su aplicación a través de Robinhood Derivatives y Kalshi, mientras que Corredores interactivos ofertas acceso al contrato de eventos desde una única cuenta de IBKR junto con otros activos.

CryptoSlate también cubrió anteriormente cómo los mercados de predicción se estaban moviendo hacia las cuentas de corretaje antes del informe Schwab/Cboe.

Ese contexto enmarca a Schwab como parte de una competencia de distribución más que como un pionero. Schwab tiene una base minorista grande y de gran confianza. Cboe tiene una infraestructura de derivados cotizados.

Si se juntan los dos, se puede realizar la pieza más sencilla del discurso del mercado de predicción, una operación con un resultado definido y un pago fijo, sin pedir a los usuarios que abandonen el entorno de corretaje.

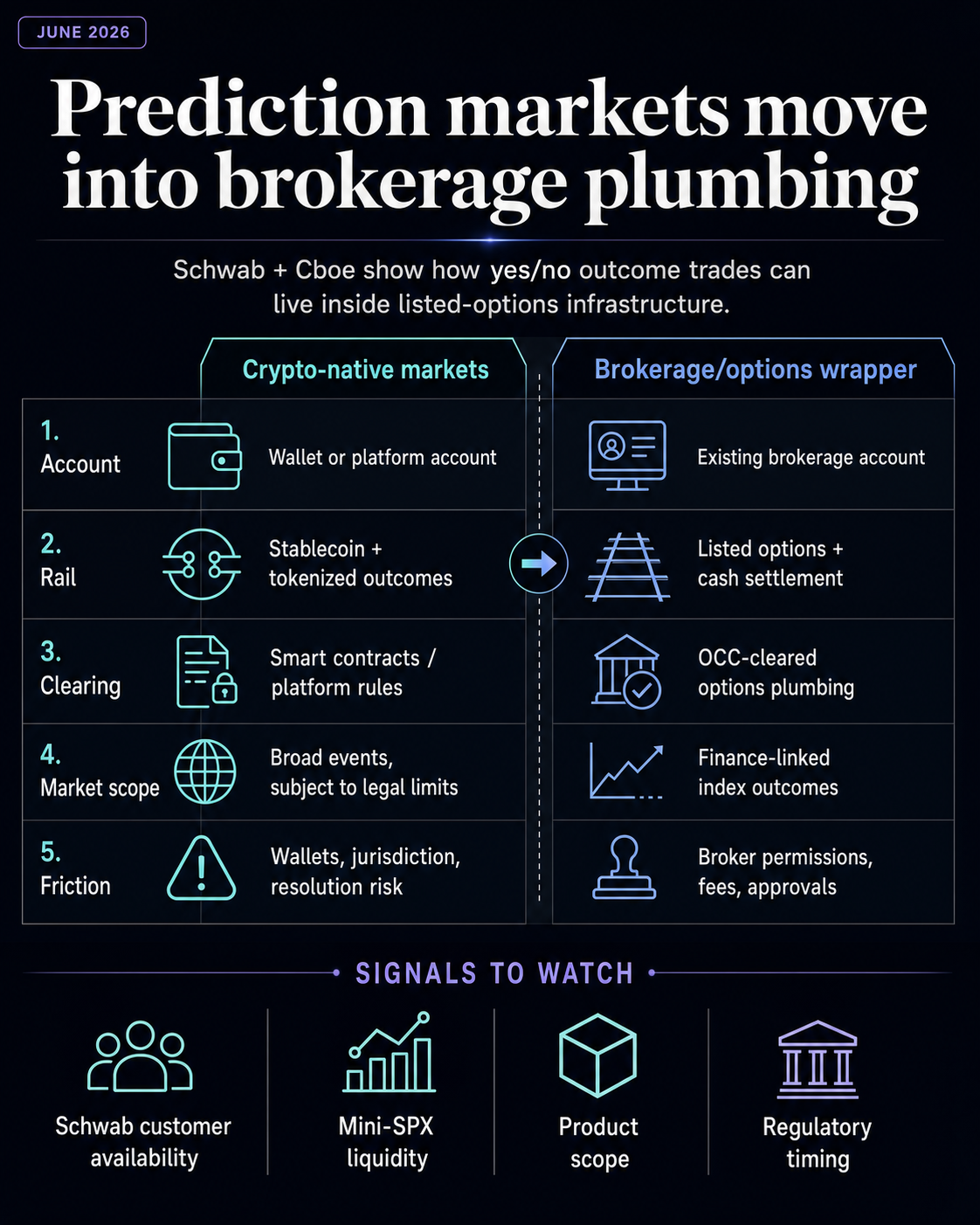

| Característica | Mercado de predicción criptonativo | Contrato de resultados basado en corretaje/opciones |

|---|---|---|

| Cuenta | Cuenta de billetera o plataforma conectada a criptorieles | Cuenta de corretaje con flujos de trabajo de efectivo y opciones existentes |

| Carril | Stablecoin, resultados tokenizados e infraestructura de liquidación de criptomonedas | Opciones cotizadas, liquidación en efectivo y fontanería de la cámara de compensación |

| Sensación de pago | Exposición de sí o no o de token de resultado | Exposición a opciones binarias o de estilo predicción de rendimiento fijo |

| Alcance del mercado | Amplias categorías de eventos, sujetas a restricciones legales y de plataforma | Contratos vinculados a finanzas donde cabe la aprobación del intercambio y del corredor |

| Fricción principal | Configuración de billetera, límites de jurisdicción, confianza de liquidez y riesgo de resolución | Permisos de corredores, aprobaciones regulatorias, tarifas y alcance del producto |

La tabla anterior muestra por qué la versión de corretaje puede ser poderosa incluso con un menú de eventos más pequeño. Su poder proviene de hacer que el caso de uso minorista más claro parezca más seguro, más limpio y más cercano al dinero existente del inversor.

Lo que sigue siendo criptonativo es la parte que es menos probable que absorban los corredores. Por ejemplo, Documentación de Polymarket utiliza una pila diferente: garantía pUSDacciones tokenizadas Sí y No, negociación de libros de órdenes con límite central de igual a igual, patrones de acceso basados en billeteras e infraestructura de resolución vinculada al diseño del mercado cripto-nativo.

Aún así, esa pila mantiene su valor. Puede respaldar mercados que no encajan perfectamente en un envoltorio de opciones cotizadas. Puede moverse más rápido en torno a eventos culturalmente vivos.

Puede conectar a los usuarios a nivel mundial, sujeto a restricciones legales y de plataforma, sin depender del menú de productos de un único corredor. Esas fortalezas explican por qué los mercados de predicción criptonativos se convirtieron en una categoría significativa antes de que la distribución de corretaje se pusiera al día.

Schwab y Cboe podrían aprovechar ese modelo sin copiarlo. Podrían dejar los deportes, la cultura, la política y los eventos de cola larga a otros lugares, mientras adoptan el caso de uso de resultados financieros más limpio: niveles de índices importantes, visiones de mercado a corto plazo y contratos que se parecen más a opciones minoristas que a mercados de apuestas por Internet.

La reciente cobertura de CryptoSlate sobre Kalshi, las casas de apuestas y las criptomonedas muestra que la lucha más amplia entre el mercado de predicción todavía se desarrolla a través de los límites legales, de intercambio y de plataforma. La vía Schwab/Cboe es más específica: los resultados financieros se canalizan a través de tuberías de corretaje reguladas.

¿Qué cambia si Schwab sigue adelante?

La consecuencia a corto plazo es que la explicación más sencilla de la categoría puede alejarse de las criptomonedas como ventaja. Si un inversor convencional puede expresar su opinión sobre el cierre del S&P 500 a través de un corredor, el problema de la educación del usuario cambia.

La principal elección es qué lugar ofrece la mejor combinación de confianza, liquidez, alcance, precio y acceso.

Un camino es que Schwab y Cboe hagan que los contratos de resultados financieros parezcan otra característica de los derivados minoristas.

Los mercados cripto-nativos aún mantendrían una cobertura de eventos más amplia y una experimentación más rápida, pero el formato de producto más accesible se convertiría en territorio compartido. Otro camino es más contenido: los plazos regulatorios, los límites de los productos, las tarifas o la precaución de los corredores dejan la versión de opciones listadas con una huella más pequeña, dando a las plataformas cripto nativas y de contratos de eventos más espacio para definir la categoría.

Las señales a observar son concretas. Schwab necesitaría confirmar la disponibilidad, el alcance y la mecánica del producto del cliente.

Las presentaciones y avisos de Cboe tendrían que mostrar cómo se negocian realmente las opciones binarias Mini-SPX, cómo se ven las tarifas en la práctica y si la liquidez se desarrolla más allá de los materiales de lanzamiento. Los reguladores seguirán determinando la frontera entre los contratos financieros cotizados y los mercados de eventos más amplios.

Para las criptomonedas, la lección ya es visible. Es posible que los mercados de predicción hayan sido popularizados por los lugares cripto-nativos, pero la mecánica más simple es portátil.

Si Wall Street puede poner esa mecánica dentro de la cuenta del corredor, la ventaja defendible de las criptomonedas tiene que ser la parte que los corredores no pueden absorber fácilmente: amplitud del mercado, diseño de liquidación, patrones de participación global y la capacidad de construir alrededor de eventos más rápido que los ciclos de productos regulados.