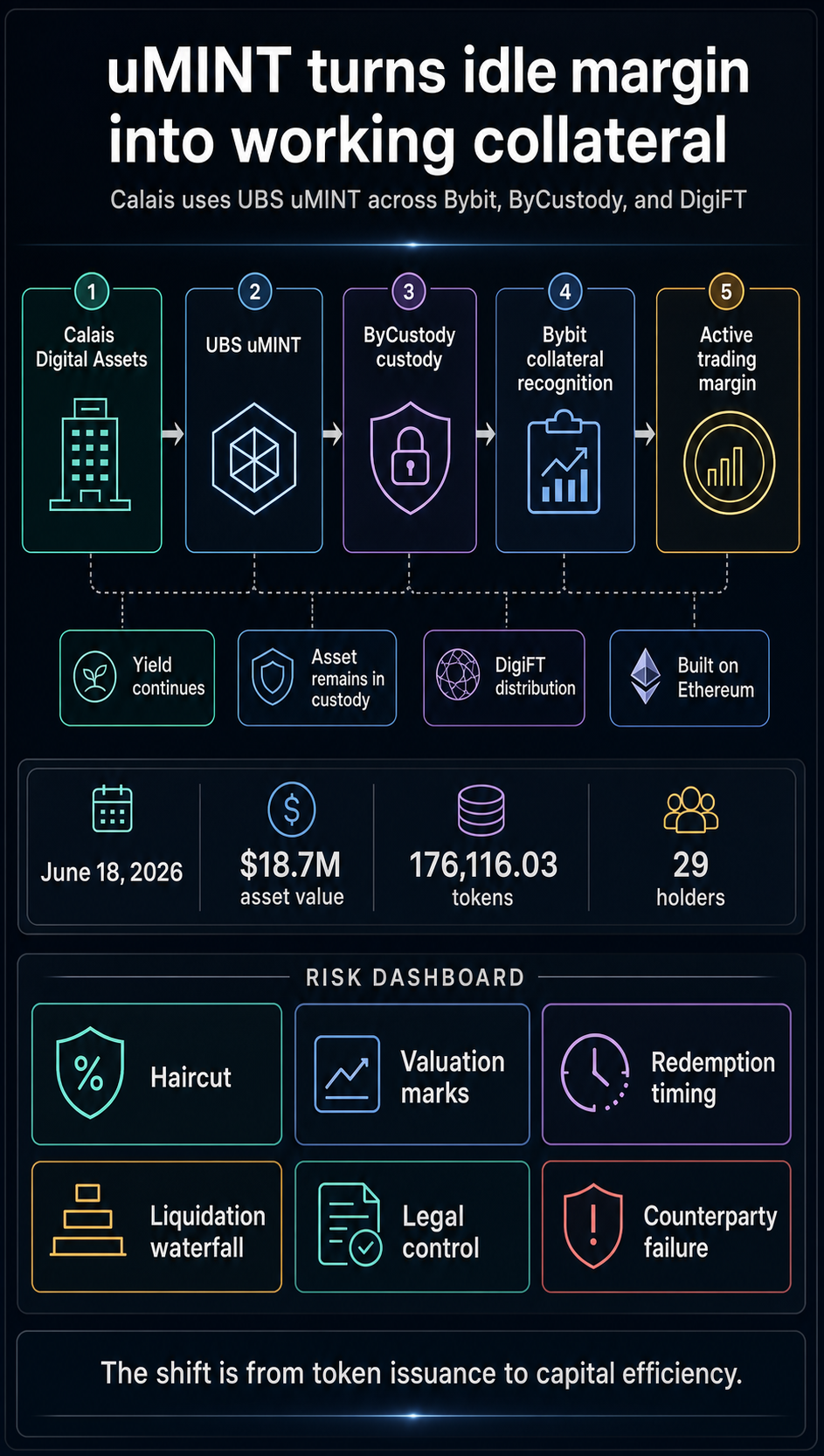

Calais Digital Assets ha convertido la garantía UBS uMINT en un flujo de trabajo comercial en vivo en Bybit, brindando a los fondos del mercado monetario tokenizados un caso de uso de margen concreto en lugar de otro hito de emisión.

La configuración se ejecuta en Bybit, ByCustody y DigiFT, y la posición uMINT permanece bajo custodia mientras se reconoce como garantía de intercambio.

El despliegue del 18 de junio es importante porque la garantía que normalmente se mantendría como efectivo inactivo o equivalente de efectivo aún puede generar rendimiento en el mercado monetario y al mismo tiempo respaldar la actividad comercial.

Para los activos tokenizados del mundo real, eso cambia la discusión del volumen de emisión a la sondeo del mercado. La pregunta es si estos instrumentos pueden llegar a ser lo suficientemente útiles como para reemplazar el margen inactivo dentro de las operaciones comerciales reales.

Cómo funciona la garantía UBS uMINT en Bybit

Calais, un fondo de inversión cuantitativo con sede en Singapur, utiliza UBS uMINT como garantía de liquidación fuera de bolsa en operaciones comerciales activas.

La transacción de garantía de liquidación fuera de bolsa se realiza a través de una configuración de tres partes: DigiFT proporciona acceso y distribución regulados para uMINT, ByCustody posee el activo y Bybit acepta la posición custodiada como garantía en su infraestructura de bolsa.

Eso cambia la economía del margen. Los acuerdos de garantía tradicionales a menudo requieren que un comerciante guarde efectivo, monedas estables u otros activos elegibles de una forma que proteja el lugar de negociación y al mismo tiempo limite lo que el fondo puede ganar con esos activos.

En la descripción de DigiFT, Calais puede mantener la exposición a un producto del mercado monetario mientras utiliza esa misma posición para respaldar el comercio.

La distinción es más operativa que cosmética. Un fondo tokenizado que existe en la cadena es útil como activo de liquidación sólo si los lugares, los custodios, los distribuidores y las estructuras legales acuerdan cómo se puede mantener, valorar y controlar.

Un fondo tokenizado que también puede satisfacer los requisitos de garantía cambiaria comienza a comportarse más como una herramienta de balance funcional.

| Pregunta | Margen inactivo tradicional | uMINT como garantía de OES |

|---|---|---|

| Dónde se encuentra el activo | Generalmente publicado o reservado para el lugar de negociación. | DigiFT dice que uMINT de Calais permanece en ByCustody |

| Tratamiento de rendimiento | El efectivo o equivalentes de efectivo pueden dejar de generar ganancias para el comerciante | DigiFT dice que Calais mantiene el rendimiento mientras opera |

| Utilidad de intercambio | Garantías respaldadas negociando directamente | Bybit reconoce el uMINT custodiado como garantía comercial |

| Riesgo restante | Los términos de lugar, custodia y margen siguen siendo fundamentales | Los recortes de valoración, los reembolsos, los derechos de liquidación y el tratamiento legal siguen siendo cuestiones clave |

La comparación es la principal afirmación de eficiencia de capital. La posición tokenizada puede ser reconocida por un intercambio mientras permanece dentro de un acuerdo de custodia diseñado para uso institucional.

Ahí es donde el despliegue va más allá de otro anuncio de RWA y se convierte en una prueba real de la garantía de RWA dentro de la infraestructura de margen cambiario.

También muestra por qué la emisión de tokens por sí sola es solo la primera capa. La operación requiere que un distribuidor, un custodio y una bolsa acuerden la custodia, el reconocimiento y el control operativo antes de que la posición del fondo pueda funcionar como garantía en la práctica.

Los rieles y la escala.

El despliegue de Calais sigue a una plomería anterior. En octubre de 2025, Bybit, DigiFT y UBS uMINT introdujo el acceso institucional a la garantía para el fondo tokenizado.

Ese anuncio anterior estableció el tono institucional básico: las acciones del fondo tokenizado del mercado monetario de UBS, distribuido a través de DigiFT, podrían usarse como garantía en Bybit.

En noviembre de 2024, uMINT lanzado como el primer fondo de inversión tokenizado de UBS. UBS describió el token del fondo de inversión del mercado monetario UBS USD como una inversión del mercado monetario basada en la tecnología de contabilidad distribuida Ethereum.

El producto está diseñado para brindar a los poseedores de tokens acceso a una gestión de efectivo de nivel institucional respaldada por instrumentos del mercado monetario de alta calidad.

Esos detalles son fundamentales porque uMINT se está posicionando como una exposición conservadora de gestión de efectivo en lugar de una exposición volátil al margen criptográfico.

El caso de uso de Calais tiene que ver con la eficiencia del capital: un fondo quiere garantías que sigan siendo adecuadas para las operaciones comerciales y al mismo tiempo sean productivas en el balance.

CryptoSlate ya ha cubierto el lanzamiento original de uMINT y el más amplio tendencia hacia que los productos de ingresos tokenizados se conviertan más que participaciones pasivas.

El nuevo paso es el flujo de trabajo específico del margen de cambio. La vinculación real es que un cliente comercial institucional ahora está utilizando el token del fondo como garantía reconocida dentro de una pila Bybit, ByCustody y DigiFT.

La escala actual de uMINT todavía exige moderación. La página de activos de uMINT identifica el token del fondo de inversión del mercado monetario UBS USD como un activo del Tesoro de EE. UU. en UBS Tokenize, con UBS Asset Management (Singapore) Ltd. como administrador y Ethereum como la red nativa ERC-20.

El 21 de junio, el valor total de los activos era de alrededor de 18,7 millones de dólares, 176.116 tokens y 29 titulares.

Esos números hacen que el producto esté activo pero temprano. Muestran un producto real del mercado monetario tokenizado con una escala visible en la cadena conectada a un flujo de trabajo de garantía institucional, mientras que aún está por verse una amplia adopción y estandarización en todos los lugares criptográficos.

La cuestión empresarial radica en la estructura del mercado, más que en la acción del precio. Las páginas de mercado agregado de CryptoSlate pueden proporcionar un contexto amplio para el tamaño del mercado de cifrado, pero el factor operativo es si los fondos tokenizados pueden resultar útiles dentro de procesos comerciales repetibles.

Esos procesos incluyen custodia, reconocimiento de garantías, liquidación, valoración, liquidez y control de riesgos.

Si el modelo se difunde, el impacto sería práctico. Los fondos tendrían una vía más sólida para mantener productos de gestión de efectivo que generen rendimiento y al mismo tiempo publicar garantías comerciales.

Las bolsas podrían competir en la calidad de los activos que reconocen como margen, así como en liquidez y tarifas. Los custodios y distribuidores pasarían a formar parte del conjunto de operaciones, en lugar de limitarse a la infraestructura posnegociación.

Las preguntas difíciles todavía están en términos marginales.

Las mismas características que hacen interesante la configuración de Calais también dejan varias preguntas sin resolver. Los detalles públicos publicados para el despliegue omiten el recorte que Bybit aplica a la garantía tokenizada de los fondos del mercado monetario, la fuente de valoración, la frecuencia de las marcas de garantía y la cascada de liquidación si las pérdidas superan los procesos de reembolso o transferencia.

El momento de la liquidez es otro punto de presión. Los fondos del mercado monetario están diseñados para la estabilidad de la gestión del efectivo, pero pueden comportarse de manera diferente a las monedas estables durante un evento rápido de estrés cambiario.

La página de productos de RWA.xyz enumera los campos de suscripción y reembolso, mientras que las empresas comerciales aún necesitan comprender qué sucede cuando chocan las llamadas de margen, los sistemas de riesgo cambiario y las ventanas de liquidez de fondos.

El tratamiento legal es igualmente importante. La custodia segregada puede reducir una clase de riesgo de jurisdicción, mientras que las cuestiones de quiebra, control y aplicabilidad permanecen en un conjunto de múltiples partes.

Un fondo que utilice esta estructura aún necesita confianza sobre quién puede mover garantías, bajo qué condiciones y qué sucede si la bolsa, el custodio, el distribuidor u otro intermediario fracasa.

La elegibilidad también determinará la adopción. Los materiales de DigiFT establecen que los productos y servicios están disponibles sólo a través de intermediarios autorizados y regulados para inversores elegibles.

Eso apunta a un carril profesional e institucional antes de cualquier uso del margen minorista. Si el modelo se expande, probablemente lo hará primero a través de clientes calificados, custodios aprobados y reglas de garantía específicas para cada lugar.

La implementación de Calais se interpreta mejor como una implementación de primer cliente con implicaciones significativas. Muestra un camino concreto desde la emisión de tokens hasta la utilidad comercial: un token del mercado monetario de UBS distribuido a través de DigiFT puede permanecer en ByCustody y aún contar como garantía en Bybit.

El despliegue llega a un punto crítico que las instituciones entienden. El margen inactivo es caro. Las garantías que devenguen rendimientos son atractivas.

Pero el modelo sólo se vuelve duradero si los controles operativos pueden sobrevivir a los momentos en que la garantía es más importante: volatilidad del mercado, desapalancamiento forzado, estrés de liquidez y quiebra de la contraparte.

La siguiente señal es si más fondos, más activos elegibles y más lugares adoptan términos similares con reglas transparentes de recorte, rescate, custodia y liquidación.

Hasta entonces, el comercio de Calais marca un punto de prueba real para la garantía tokenizada del mercado monetario, y un recordatorio de que la verdadera prueba para los RWA es si pueden hacer un trabajo útil una vez que ingresan a la cadena.