El grupo bancario ICBA está pidiendo al Banco de la Reserva Federal de Kansas City que convierta la cuenta de la Reserva Federal de Kraken en una prueba de renovación activa antes de que expire el plazo inicial de un año.

En una carta del 18 de junio, el grupo comercial de bancos comunitarios instó a la Reserva Federal de Kansas City a revisar de inmediato si la cuenta de propósito limitado de Kraken Financial sigue siendo consistente con las pautas de acceso a cuentas de la Reserva Federal y a considerar nuevas restricciones, suspensiones, no renovación o terminación si se justifica.

La solicitud cambia el tono en torno a una cuenta Fed de propósito limitado que Kraken había enmarcado en marzo como un hito de liquidación directa para las criptomonedas.

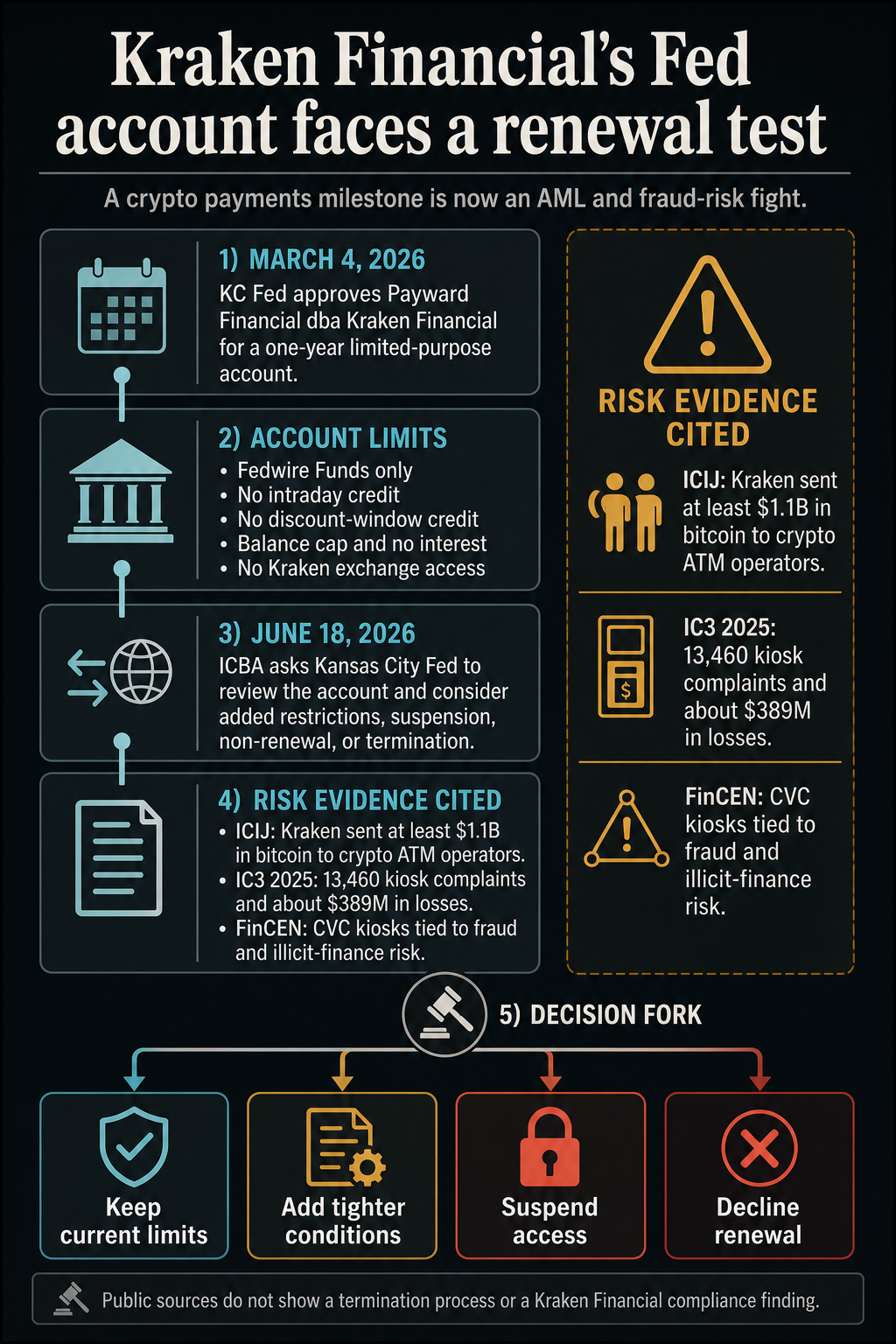

La Reserva Federal de Kansas City aprobó Payward Financial, con sede en Wyoming, dba Kraken Financial, para una cuenta inicial de propósito limitado de un año según el proceso de revisión de Nivel 3 de la Reserva Federal.

Las condiciones descritas públicamente otorgan a Kraken Financial acceso a los fondos Fedwire, excluyendo el crédito intradía, el crédito de ventana de descuento, los intereses sobre los saldos y el uso por parte de la bolsa Kraken u otras subsidiarias dentro del Grupo Payward.

Esa combinación hace que la carta del ICBA sea más que una crítica rutinaria del lobby bancario. Crea un camino serio hacia condiciones más estrictas o la no renovación porque la cuenta ya tiene un límite de tiempo, está calificada por riesgo y está sujeta a restricciones.

La vía operativa es la discreción de la Fed de Kansas City sobre las condiciones y la renovación de la cuenta, sin ningún mecanismo de eliminación automática divulgado en el registro público.

ICBA quiere una revisión de la cuenta de la Fed de Kraken antes de la renovación

La afirmación principal de ICBA es que las condiciones de las cuentas existentes hacen muy poco para abordar los riesgos operativos, legales, de reputación, de finanzas ilícitas y de establecimiento de precedentes para una entidad no asegurada criptoafiliada sin una supervisión federal consolidada.

La carta solicita a la Reserva Federal de Kansas City que examine si la cuenta de Kraken Financial sigue siendo consistente con las pautas de acceso a cuentas de la Reserva Federal y si se justifican límites adicionales, suspensión, no renovación o cancelación.

El objetivo práctico está en la ventana de renovación. La Reserva Federal de Kansas City aprobó la cuenta por un período inicial de un año, dando al Banco de la Reserva un momento definido para reevaluar si el experimento sigue siendo aceptable.

ICBA está tratando de hacer avanzar esa reevaluación vinculando la cuenta a los informes recientes de cripto-quioscos y a la propuesta de cuenta de pago separada de la Junta de la Reserva Federal.

La versión más sólida del argumento de ICBA es procesal. La carta no puede forzar un resultado por sí sola, pero proporciona a la Reserva Federal de Kansas City un registro público de las objeciones del sector bancario antes de que expire el mandato del primer año.

Para las empresas de criptomonedas, lo que está en juego es el acceso directo a la liquidación y una menor dependencia de los bancos intermediarios. Para los grupos bancarios, lo que está en juego es si esos rieles se abren a empresas fuera del perímetro completo de supervisión bancaria sin rampas de salida más fuertes.

| Punto de presión ICBA | Palanca de control o revisión de la Fed de Kansas City |

|---|---|

| Riesgo operativo y legal para una entidad criptoafiliada no asegurada | Revisión de nivel 3 y plazo inicial de un año |

| AML y exposición al fraude vinculadas a acusaciones de liquidez de quioscos criptográficos | Evaluación de riesgos continua, restricciones adicionales, suspensión o no renovación |

| Precedente para otras empresas de cifrado que buscan acceso a pagos | La discreción del Banco de la Reserva y la política de cuentas de pagos pendientes de la Junta de la Reserva Federal |

| Exposición al sistema de pagos y al crédito | Servicio exclusivo de Fedwire Funds, sin crédito intradía, sin crédito de ventana de descuento, límite de saldo y sin intereses |

El aviso de cuenta suplementaria de la Reserva Federal de Kansas City es el principal contrapeso a la advertencia del ICBA.

Enmarca la aprobación como acceso exclusivo a los fondos Fedwire, excluyendo el crédito intradía, el crédito de ventana de descuento y los intereses sobre los saldos.

También establece que Kraken Financial es distinto del intercambio Kraken y otras subsidiarias del Grupo Payward, que no tienen acceso a través de la cuenta.

Esos detalles evitan que la aprobación se convierta en un cheque en blanco para el negocio más amplio de Kraken. También muestran por qué la cuenta es atractiva para las empresas de cifrado.

Kraken describió la aprobación de marzo como un hito histórico que podría proporcionarle una infraestructura de pago directo, mejorar la liquidación de Fedwire y reducir su dependencia de los bancos intermediarios.

La cobertura de marzo de CryptoSlate trató la aprobación de Kraken como un ejemplo práctico para los emisores de monedas estables y las empresas de pagos que observan el acceso directo de la Reserva Federal.

La carta del 18 de junio pone a prueba ese modelo desde la otra dirección. Una cuenta de un año exclusiva de Fedwire puede describirse como una excepción controlada.

También puede describirse como el primer paso hacia un acceso más amplio. ICBA quiere que la Reserva Federal de Kansas City trate la primera descripción como vinculante y la segunda como un riesgo que debe contenerse.

Las acusaciones de quiosco proporcionan evidencia de riesgo

La escalada de ICBA deriva su urgencia del informe de ICIJ de que las principales empresas de cifrado suministraron liquidez de bitcoin a los operadores de cajeros automáticos de cifrado mientras las autoridades examinaban los riesgos de estafa.

ICIJ informó que Kraken transfirió al menos 1.100 millones de dólares en Bitcoin a operadores de cajeros automáticos criptográficos en los últimos años, incluidos más de 700 millones de dólares a Coinhub y al menos 245 millones de dólares a Byte Federal.

Kraken le dijo al ICIJ que mantiene controles de cumplimiento sólidos.

Esas cifras deben leerse como afirmaciones de seguimiento de transacciones, en lugar de resultados regulatorios adjudicados. Todavía le dan a ICBA una forma de conectar el debate sobre la cuenta de la Fed de Kraken con el riesgo de fraude en cajeros automáticos criptográficos sin tratar el informe como un hallazgo contra Kraken Financial.

El grupo comercial argumenta que una cuenta de propósito limitado debe juzgarse en función de los riesgos del mundo real que plantean los flujos de liquidez criptográfica, las estafas de clientes y las obligaciones de seguimiento relacionadas con actividades sospechosas.

Los registros federales y estatales hacen que la preocupación por los quioscos sea más fácil de entender. El informe IC3 de 2025 del FBI mostró 13.460 quejas sobre cajeros automáticos y quioscos de criptomonedas con alrededor de $389 millones en pérdidas, un 23% más en quejas y un 58% en pérdidas desde 2024.

Las víctimas de 60 años o más representaron aproximadamente 257,5 millones de dólares de esas pérdidas. El aviso de FinCEN de agosto de 2025 vinculó los quioscos de moneda virtual convertible con fraude, delitos cibernéticos, tráfico de drogas y operadores que no cumplen con las normas y que pueden engañar a las bolsas y a las instituciones depositarias.

El historial a nivel estatal sigue siendo desigual en cuanto a la postura legal. El fiscal general de DC alegó que el 93% de los depósitos en cajeros automáticos de Bitcoin de Athena en el distrito durante el período de apertura relevante estaban relacionados con estafas.

Missouri emitió demandas de investigación civil a los operadores de quioscos, incluidos Athena y Byte Federal. California dijo que Coinhub debe pagar 675.000 dólares, incluidos 105.000 dólares en restitución, después de violaciones de la ley de quioscos.

Esas acciones abordan el ecosistema del quiosco, no el cumplimiento de la cuenta de Kraken Financial. Todavía explican por qué ICBA está tratando la liquidez de los quioscos como una cuestión de ferrocarriles de la Reserva Federal.

Si la Reserva Federal de Kansas City considera que las relaciones de liquidez criptográfica son relevantes para el riesgo de acceso a cuentas, la revisión del primer año se convierte en una prueba para determinar si las barreras de seguridad reveladas pueden absorber nueva evidencia de riesgo de fraude después de su aprobación.

La lucha contra las cuentas de la Fed de Kraken cumple con el libro de reglas de la Fed

El momento también ayuda a la ICBA. El 20 de mayo, la Junta de la Reserva Federal solicitó comentarios sobre una propuesta de cuenta de pago para instituciones legalmente elegibles que no están aseguradas a nivel federal.

La propuesta preservaría las reglas de elegibilidad al tiempo que agregaría términos estándar, que incluyen no crédito intradía, ningún acceso a ventanas de descuento, ningún interés sobre los saldos, controles de sobregiro y mitigación del riesgo de financiamiento ilícito.

También alentó a los Bancos de la Reserva a suspender temporalmente las decisiones de acceso al Nivel 3 mientras continúa el trabajo de políticas.

El gobernador Michael Barr discrepó de esa propuesta, diciendo que las salvaguardias no eran suficientemente específicas y sólidas contra los riesgos de lavado de dinero y financiamiento del terrorismo en instituciones que la Reserva Federal no supervisa.

Citó la ausencia de disposiciones de examen e inspección de la Reserva Federal para los procedimientos de ALD y de la Ley de Secreto Bancario.

Ese desacuerdo le da a la carta de la ICBA un eco regulatorio dentro del propio proceso político de la Reserva Federal.

Además de las advertencias de que las criptoempresas pueden obtener acceso directo a los pagos de la Fed, el grupo bancario está presionando el mismo tema no resuelto que Barr señaló: cómo la Reserva Federal puede controlar el riesgo de finanzas ilícitas para las instituciones fuera de su alcance de supervisión consolidada.

Los precios de mercado son el trasfondo de esa lucha política. Las páginas de mercado de CryptoSlate sitúan la capitalización total del mercado criptográfico en alrededor de $2,17 billones y BTC cerca de $63,500 el 22 de junio.

La disputa en torno a Kraken Financial es pequeña en comparación con esa escala de mercado, pero grande como precedente de infraestructura. Una cuenta Fedwire estrictamente condicionada puede servir como modelo para que otras empresas dedicadas a las criptomonedas puedan consultarlas cuando busquen un acceso similar.

La carta de la ICBA crea un camino serio hacia restricciones más estrictas o la no renovación, pero ese camino pasa por la revisión y discreción de la Reserva Federal de Kansas City.

El registro público muestra una campaña de presión, una cuenta limitada, un debate político activo de la Fed y una serie de acusaciones de riesgo de fraude en torno al ecosistema de cajeros automáticos criptográficos.

Ninguna fuente pública muestra que la Reserva Federal de Kansas City haya abierto un proceso de rescisión o haya descubierto que Kraken Financial no cumple.

Esa distinción dará forma a la siguiente etapa. Si la Reserva Federal de Kansas City deja la cuenta sin cambios, la aprobación de Kraken Financial se convierte en una prueba más sólida de que las cuentas de propósito limitado pueden resistir las objeciones del sector bancario cuando los controles se adaptan al solicitante.

Si el Banco de la Reserva agrega condiciones, suspende el acceso o rechaza la renovación, el acceso directo a las criptomonedas por parte de la Reserva Federal puede permanecer caso por caso y restringido.

Por ahora, la carta del 18 de junio cambia la historia de un hito de acceso a una prueba de supervisión en vivo.

La siguiente señal concreta es si la Reserva Federal de Kansas City responde públicamente, solicita información adicional a Kraken Financial, cambia los límites de las cuentas o permite que el plazo de un año avance hacia la renovación bajo las barreras existentes.