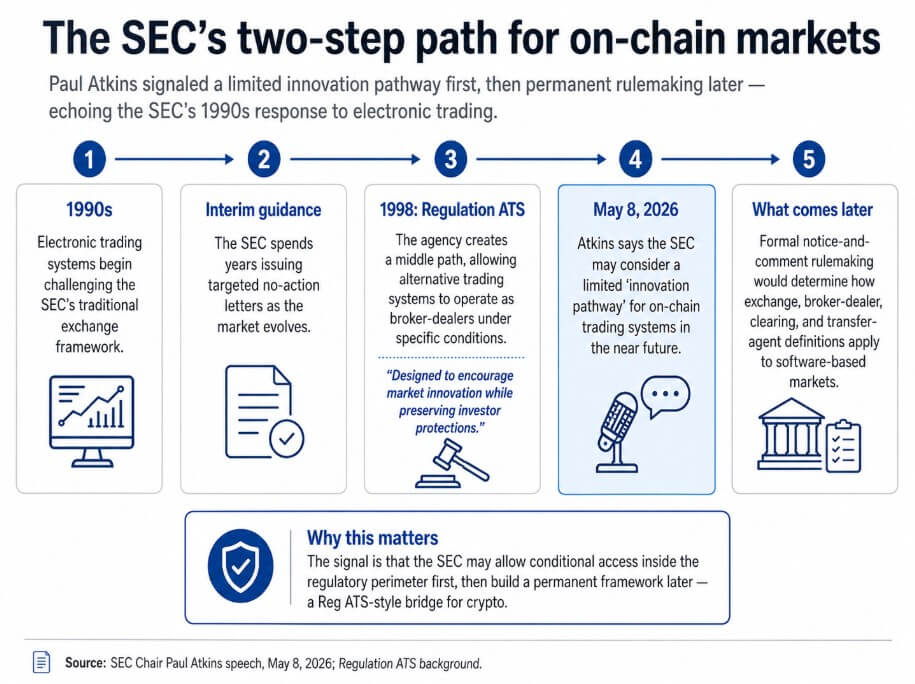

En un discurso del 8 de mayo, el presidente de la SEC, Paul Atkins, dijo que la agencia podría considerar una “vía de innovación” limitada para los sistemas de comercio en cadena en un futuro próximo.

Mientras tanto, la agencia se reservará la reglamentación formal de notificaciones y comentarios para determinar cómo las plataformas criptográficas encajan dentro de la definición de intercambio. Atkins vinculó esa idea directamente con el manejo del comercio electrónico por parte de la SEC en la década de 1990.

La SEC pasó años emitiendo cartas ad hoc de no acción cuando el comercio electrónico desafió el marco del intercambio, luego creó el Reglamento ATS en 1998. La regla era un camino intermedio que permitía que sistemas de comercio alternativos operaran como corredores de bolsa bajo condiciones específicas a medida que el mercado maduraba.

El comunicado de adopción original describía el marco como diseñado para “fomentar la innovación del mercado” preservando al mismo tiempo la protección de los inversores. Atkins señala esa secuencia de orientación específica en primer lugar y, en segundo lugar, de arquitectura adecuada al propósito, como modelo para las finanzas en cadena.

La lectura en dos pasos hace que el discurso sea diferente de la retórica genérica de criptopolítica.

atkins parece estar preparándose La SEC debe permitir que ciertos sistemas de comercio en cadena operen dentro del perímetro regulatorio bajo ciertas condiciones, mientras que un proceso de reglamentación más largo establece cómo se aplican las definiciones de bolsa, corredor de bolsa, compensación y agente de transferencia a los mercados basados en software.

Para las empresas de criptomonedas que pasaron años enfrentándose a la aplicación de la ley antes de que existieran las reglas, esa secuencia representaría una desviación genuina de la postura reciente de la agencia.

Por qué los mercados en cadena imponen una nueva arquitectura

Las reglas tradicionales de la SEC se construyeron en torno a actores separados que desempeñaban funciones reguladas separadas, como las bolsas de valores que igualaban órdenes, los corredores de bolsa las enrutaban y ejecutaban, las agencias de compensación las liquidaban y los agentes de transferencia que registraban la propiedad.

Un único protocolo en cadena puede realizar todas esas funciones automáticamente, a menudo en segundos, sin distintos intermediarios en cada paso.

Aplicar un libro de reglas diseñado para esa separación al software que colapsa produce una inseguridad jurídica de la que tanto las empresas como los reguladores están tratando de escapar, y Atkins reconoció esa fricción directamente.

El cumplimiento limpio requiere que la SEC haga más que declarar que se aplican las reglas existentes. Algunas funciones que parecen ser actividades de intercambio en forma en cadena también se asemejan a actividades de corredor de bolsa o de compensación, o ambas simultáneamente.

Se pretende crear una vía limitada para abordar este problema dando a las empresas una ruta para operar dentro del perímetro antes de que se completen las reescrituras de definiciones más difíciles.

| Categoría SEC tradicional | Función tradicional | Qué puede hacer un protocolo en cadena |

|---|---|---|

| Intercambio | Coincide con órdenes de compra y venta. | Ejecuta operaciones automáticamente dentro del protocolo. |

| corredor de bolsa | Enruta y ejecuta pedidos de clientes. | Enruta liquidez y ejecuta transacciones a través de software. |

| agencia de compensación | Compensa y liquida transacciones entre partes | Liquida transacciones en cadena, a menudo en cuestión de segundos. |

| agente de transferencia | Mantiene registros de propiedad. | Actualiza los registros de propiedad directamente en la cadena |

Esta vía podría tomar la forma de exención, cartas condicionales de no acción, un programa piloto, un marco de registro personalizado o un modelo de registro ligero para ciertos lugares en la cadena.

La secuencia es un acceso condicional a corto plazo y luego una reglamentación formal para preparar el marco para el futuro.

La SEC ya ha estado operando con herramientas temporales en este espacio. El 13 de abril, la División de Comercio y Mercados emitió una declaración del personal ofreciendo alivio condicional a ciertas interfaces criptográficas de autocustodia, calificándolo de “paso provisional” mientras se consideran cuestiones regulatorias más amplias.

Entre el 17 de marzo y el 4 de mayo, la página Crypto@SEC de la SEC registró cinco acciones de estructura de mercado o tokenización, y el discurso de Atkins sirve como marco de políticas que conecta esos movimientos operativos en una secuencia coherente.

La comisionada Hester Peirce señaló palancas de diseño específicas en diciembre de 2025 y preguntó si la SEC debería adaptar el formulario ATS a los sistemas de comercio de criptomonedas alternativas, revisar los requisitos de divulgación pública versus no pública y repensar los informes ATS a la luz de las cadenas de bloques públicas.

Las preguntas frecuentes de febrero aclararon que se permite la negociación de pares de valores y criptoactivos que no sean valores, confirmó que los formularios ATS actuales pueden acomodar divulgaciones criptográficas y estableció que los operadores de ATS corredores-agentes pueden realizar ciertas funciones de compensación y liquidación según la ley aplicable.

El camino que Atkins está insinuando parece basarse en esos componentes.

Puente o embudo

La lectura optimista es que la SEC está preparando un verdadero puente al estilo Reg ATS, con vías condicionales formales para lugares en la cadena, marcos de divulgación especialmente diseñados y reconocimiento explícito de que parte de la compensación y liquidación en la cadena puede ubicarse dentro de la actividad de los corredores de bolsa.

En esa versión, las empresas que han operado en el extranjero o en condiciones de ambigüedad legal tendrían una ruta práctica para registrarse, divulgar y operar a nivel nacional.

La aprobación de los valores tokenizados del Nasdaq, la presentación de los valores tokenizados en la Bolsa de Nueva York y el alivio de no acción de HQLAx son pruebas operativas de que la SEC puede estructurar adaptaciones condicionales sin esperar al Congreso.

La adaptación condicional y la desregulación son resultados distintos. El Reglamento ATS original introdujo nuevos centros de negociación dentro del perímetro de la SEC e impuso condiciones a su funcionamiento.

Un equivalente criptográfico impondría requisitos de divulgación, mantenimiento de registros, estándares de custodia, transparencia de enrutamiento y controles de conflictos de intereses, con un marco construido en torno a cómo funcionan realmente los protocolos en cadena.

El beneficio práctico para la industria sería una ruta de cumplimiento construida sobre una arquitectura en cadena.

La lectura pesimista es que el camino se materializa principalmente para actores intermediarios o híbridos, dejando a los protocolos autónomos y a los sistemas descentralizados en la misma inseguridad jurídica que enfrentan hoy.

La exención condicional que ofrece se aplica sólo a los proveedores que no poseen activos de clientes, no aceptan órdenes, no dirigen transacciones, no ejecutan operaciones y no solicitan ninguna actividad específica del usuario. Esa lista de exclusión cubre la mayor parte de lo que hace que funcione un creador de mercado automatizado o un protocolo de préstamo.

Un camino diseñado en torno a esos parámetros ayudaría a las empresas más cercanas al modelo tradicional de corredor de bolsa y, al mismo tiempo, haría poco por las partes de las finanzas en cadena que no tienen un análogo obvio de corredor de bolsa.

| Lectura optimista | Lectura pesimista |

|---|---|

| Crea una ruta de cumplimiento viable para los lugares en cadena | Ayuda principalmente a actores híbridos o intermediarios. |

| Utiliza requisitos de divulgación y presentación de informes personalizados | Deja los protocolos autonómicos en un limbo legal |

| Lleva la actividad hacia el interior en lugar de empujarla hacia el exterior | Se convierte en un embudo hacia un control más estricto de la SEC |

| Le da visibilidad a la SEC sin depender primero de la aplicación de la ley. | El alivio es demasiado limitado para cambiar mucho en la práctica |

| Reconoce que los mercados basados en software no se corresponden claramente con las reglas de intercambio heredadas | Beneficia principalmente a las empresas más cercanas al modelo de corredor-agente |

Atkins también aprovechó el discurso para instar al Congreso a enviar la Ley CLARITY al escritorio del presidente Donald Trump, y el contexto legislativo ayuda a explicar por qué la acción de la SEC tiene un peso independiente.

La Ley CLARITY enfrentó un estancamiento en febrero sobre las disposiciones de recompensas de las monedas estables, un impulso en abril del Secretario del Tesoro, Scott Bessent, y un acuerdo del 1 de mayo sobre una disposición clave que puede restaurar el impulso del Senado.

Esa trayectoria de parada y arranque significa que la SEC debe actuar con sus propias herramientas mientras el Congreso negocia, y Atkins dijo en enero que ese estatuto por sí solo deja preguntas operativas que la agencia debe responder.

Su referencia a FTX cerró el argumento político, señalando que los vacíos regulatorios desplazan el riesgo en el extranjero, dejando expuestos a los inversores estadounidenses.

FTX operaba fuera de EE. UU., pero los clientes estadounidenses seguían perdiendo dinero. Una vía interna introduce actividad dentro del sistema antes de que la próxima falla estructural haga que las brechas sean innegables.

Es mejor tomar el discurso como un indicador de que la SEC parece estar pasando de un argumento de clasificación sobre el ajuste de las criptomonedas al antiguo libro de reglas a un ejercicio de diseño sobre las condiciones que realmente requeriría un puente para los lugares en cadena.